过去几年,全球晶圆厂建设如火如荼,突如其来的疫情,虽然对产能建设造成了一些影响,但总体规划和发展态势没有变,特别是12英寸(300mm)晶圆厂,规模和声势更加引人关注。

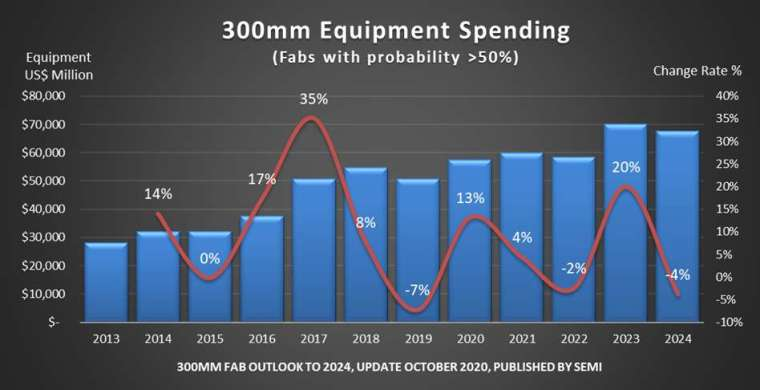

以疫情刚刚爆发的2020年为例,来自SEMI的统计和预测数据显示,当年,全球用于12英寸晶圆厂的投资额同比增长13%,创造历史新纪录。而且,由于疫情影响,全球数字化转型进程加速,这样,2021年在12英寸晶圆厂上的投资再创新高,同比增长约4%,之后的2022 年稍微放缓。

从当时的预测情况来看,2022年之前没有大问题,但对2023年的预测显然过于乐观了,今年的情况并不好。

在晶圆厂数量方面,SEMI表示,排除低可能性或谣传的晶圆厂建设,保守估计,2020- 2024年至少新增38座12英寸晶圆厂,其中,中国台湾增加11座,中国大陆增加8座,两地区合计占总数的一半。预计2024年12英寸晶圆厂总数将达到161座,晶圆厂月产能有望增长180万片(wpm),达到700万片以上。

近几年,虽然中国大陆在12英寸晶圆厂建设方面出现了不少泡沫,但总体增长的势头,特别是市场对产能的需求量一直是刚性增长。在这种情况下,中国大陆产能占全球比重将快速增加,据统计,2015年的市占率仅为8%,而到2024年将增至20%,月产能也将达到150万片。

与中国大陆相比,日本在全球12英寸晶圆产能比重持续下降,2015年约占19%,2024年将跌至12%;美洲也将从2015年的13%,跌至2024年的10%。SEMI认为,韩国将成为*发展潜力的市场,投资额在150亿-190亿美元之间,紧随其后的中国台湾投资额约为140亿-170亿美元,中国大陆为110亿-130亿美元。

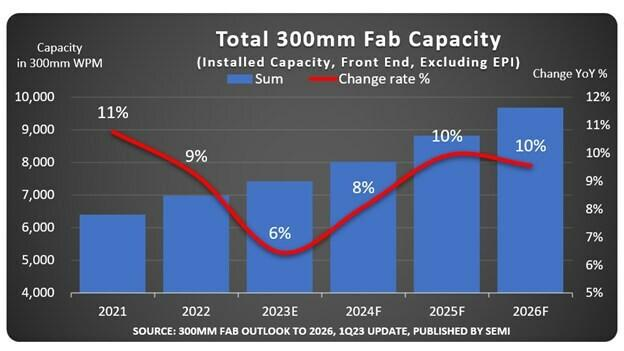

前些天(3月27日),SEMI发布的最新统计和预测报告显示,在2021和2022年强劲增长后,由于存储和逻辑芯片需求疲软,预计2023年12英寸晶圆厂产能扩张将放缓,不过,这只是短暂“休息”,SEMI认为,到2026年,全球12英寸晶圆厂产能将增加到每月960万片,创历史新高。

SEMI总裁Ajit Manocha表示,在2022-2026年间,新增产能的主要驱动力为:模拟和功率器件IDM的产能以30%的复合年增长率*,其次是晶圆代工业,增长率为12%,之后是光电器件的6%,存储芯片的4%。包括格芯(GlobalFoundries)、华虹半导体、英飞凌、英特尔、Kioxia、美光、三星、SK海力士、中芯国际、意法半导体、德州仪器、台积电和联电在内的IDM和晶圆代工厂,将有82座新厂在2023-2026年期间运营。

由于美国的出口管制,中国大陆企业和政府将12英寸晶圆厂投资重点放在了成熟制程产线上,其全球份额将从2022年的22%增加到2026的25%,产能达到每月240万片。

根据SEMI的预测,2022-2026年,由于存储芯片市场需求疲软,韩国占全球12英寸晶圆产能比重将从25%下滑至23%,尽管中国台湾地区的份额也会略有下降,从22%降至21%,但仍有望保持第三名的位置。而日本在全球的份额预计将从2022年的13%下降到2026年的12%。

在政府投资的推动下,2022-2026年,预计美洲、欧洲和中东地区的12英寸晶圆产能份额将增长,到2026年,美洲的份额将增长0.2%至接近9%,欧洲和中东地区的份额将从6%增加到7%,东南亚的4%基本保持不变。

由于推出了390亿美元的芯片制造补贴计划,美国“芯片法案”带动本土的英特尔、美光、德州仪器,以及外来的台积电和三星电子等国际巨头企业在美国大规模兴建12英寸晶圆厂。

英特尔在亚利桑那州投资了200亿美元建设两座晶圆厂,2022年9月,英特尔又斥资 200 亿美元在俄亥俄州建造两座先进制程晶圆厂,而且,类似的投资在未来还会增加,十年内的总额可能会达到1000亿美元。

“芯片法案”公布之后,美光就宣布了400亿美元的投资计划,这一投资持续到2030年,将分阶段在美国建设先进制程存储芯片晶圆厂。

台积电在亚利桑那州建设的5nm晶圆厂已经搬入设备,在此基础上,该晶圆代工龙头2022年12月宣布将再建一座3nm制程晶圆厂,这些项目投资加起来,不少于400亿美元。三星在德克萨斯州新建了一座12英寸晶圆厂,其总投资也将由原计划的170亿美元提升至250亿美元。

在欧洲,台积电,英特尔都有新建12英寸晶圆厂的计划,目前正在规划当中。

01 12英寸晶圆的魅力

目前,硅晶圆的主力是8英寸和12英寸的,而从前文所述,以及目前的市场行情来看,12英寸的明显压过8英寸一头,这是为什么呢?

一个很重要的原因就是先进制程的发展。14nm以下的芯片,如已经量产的7nm、5nm、4nm、3nm,以及未来的2nm等,都是用12英寸晶圆制造的。原因在于:制程工艺越复杂,芯片的成本越高,为了控制成本,就要*化地利用硅晶圆,而晶圆尺寸越大,浪费的越少,利用率越高。例如,用8英寸和12英寸晶圆生产同一制程工艺的芯片,12英寸所产芯片数量是8英寸的2.385倍。

12英寸晶圆的表面积大约为70659平方毫米,以华为麒麟990 5G处理器为例,其单个芯片面积为10.68×10.61=113.31平方毫米,如果晶圆能够被100%利用,可以生产出700个这样的芯片,但实际上这是不可能的,芯片是方形的,晶圆是圆形的,一定会有损耗,理论计算可以产出640个左右,但考虑到良率等因素,实际能生产出500个左右。

再有,12英寸晶圆厂洁净度要比8英寸高出不少,因此,同样的芯片产品从8英寸产线转移到12英寸的,其良率会明显提升,从而增加成本效益。

02 8英寸晶圆厂还有前途吗?

12英寸晶圆的成本效益高,全球各大芯片厂商也在兴建12英寸晶圆厂,难道8英寸晶圆产线已经成为昨日黄花,没有价值了?答案是否定的。

这里有一组数据,截至2022年,全球有150多座12英寸晶圆厂,其中,42座在中国台湾,33座在中国大陆,19座在美国,12座在欧洲和中东。虽然先进制程工艺很重要,且吸引了大量投资,但仍有相当大比例的芯片在8英寸晶圆厂生产,特别是90nm-180nm工艺节点芯片,是8英寸产线的天下。截至2022年,全球约有230座8英寸晶圆厂,其中,51座在美国,49座在欧洲和中东。

从2018年起,8英寸晶圆芯片产能就处于供给不足的状态,这种状况一直持续到2022上半年,特别是在中国大陆,无论是IDM,还是晶圆代工厂,8英寸晶圆产能一直都很紧俏,产能利用率相当高。

出现这种状况的原因主要是市场对模拟芯片的需求量一直在提升,功率器件、电源管理芯片、CMOS图像传感器、MEMS传感器、RF收发器、滤波器,PA、ADC、DAC等,大都在8英寸晶圆产线投产。

SEMI预计,2019~2022年,全球8英寸晶圆产量增加约70万片,增幅为14%,其中,MEMS和传感器相关产能约增加25%,功率器件产能提高约23%。2019年,在15个新晶圆厂建设计划中,约有一半是8英寸的。

8英寸晶圆产能为何满足不了应用需求呢?主要原因有如下几点。

一、市场对模拟芯片的需求强劲,特别是新能源汽车的快速发展,对功率器件(IGBT、MOSFET等)的需求相当强劲,而这些芯片主要在8英寸晶圆产线生产。

二、晶圆代工厂的8英寸线产能普遍紧张,而且,大部分模拟、分立器件市场由IDM大厂把持,但因产能有限,这些IDM通常会将订单外包给晶圆代工厂,同时,在从6英寸转向8英寸过程中,部分IDM的主要产能专注于12英寸线,没有额外增添8英寸线,这样就不得不将8英寸产品外包。因此,大部分IDM扩产幅度比需求增长幅度低,外包的比例会越来越高,这样就加剧了8英寸晶圆代工产能供不应求的情势。

三、相关设备供给不足,很多设备厂已经不再生产8英寸晶圆加工设备了,二手设备数量又很有限,以及8英寸硅片产量受限等,也在制约8英寸晶圆产能供给量。

2008-2016年,全球共有15座8英寸晶圆厂转型为12英寸的,然而,从2016年开始,8英寸晶圆厂关闭的速度开始减缓,这种态势一直持续到2021年前后,8英寸晶圆产线似乎焕发了第二春。

疫情爆发以来,全球半导体业呈现出异常红火的局面,特别是2020年到2022上半年,各种芯片供不应求,8英寸晶圆产能的市场需求非常火爆。但从2022下半年开始,这股芯片热快速降温,进入2023年以来,各种芯片全面过剩,8英寸晶圆产能不再像过去几年那么火爆了。不过,这是全行业共有的状况,并不是8英寸独有的。业界普遍估计,到了2024年,全球半导体业将全面复苏,到那时,8英寸晶圆产能需求有望再次热火起来。

【本文由投资界合作伙伴微信公众号:半导体产业纵横授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。