微博最近再次变成“吃瓜群众”集中地。张继科事件的发生及发酵都在微博,记者李微敖公开对张继科赌博、贩卖私密视频等“罪状”进行列举,与之前每次“明星塌房、群众围观”的流程都差不多。

作为月活用户“仅”6亿的全民社交平台,微博仍然是大众获取信息、讨论观点的重要窗口,也是明星与粉丝之间沟通的桥梁。但这几乎是微博*仅剩的、尚算不可替代的功能。而这些功能,和商业化的距离都不算近。

根据微博3月1日公开的2022年财报显示,其在2022年的年度总营收同比下降了15%,为18.4亿美元(约合人民币123.7亿元)。其中,占比将近九成的广告及营销收入下降更为严重,微博去年全年的广告及营销收入15.97亿美元,同比下降了19%。

广告营收的下降,与去年整体大环境有较大关系,但在不可预期的风险降临时,微博“自救”的手段也的确稍显匮乏。

一方面,影剧综等曾经以微博为主阵地进行宣传的文娱产品,有了更多选择。就在今天早些时候,腾讯宣布与抖音达成合作,成为继爱奇艺后第二个“拥抱”短视频的长视频平台,为文娱内容的短视频营销扫除了版权障碍;另一方面,由于迟迟未能建立起自有电商生态,品牌在微博变现的路径也远远长于抖音和快手。

在广告市场整体疲软的大环境下,寻找新的营收增长曲线,是微博一直在进行的探索。2021年12月,微博在港交所二次上市时,就在招股书中提到了包括会员服务、在线游戏、直播和社交电商等除广告营收之外的其他变现渠道,但从营收占比来看,效果都不够明显。

2009年诞生的微博,至今已经走过了14年。互联网瞬息万变,在新时代的浪潮下,微博这艘曾经依靠着明星和KOL生态而快速启航的大船,很难再次调转自己的航向。

01 内容营销有了新山头

微博曾是文娱内容宣发的*阵地。依托稳固不可撼动的星粉生态,文娱内容与微博的契合度极高,不少电影、综艺和剧集产品都会将营销费用的大头投入到微博当中,用于投放给KOL宣传、热搜话题词等等。

用明星热度来反哺文娱内容,从而建立起的“明星+作品”模式,是微博在内容宣发上的*优势。不久前刚落幕的“微博之夜”,就是这一路径的浓缩式呈现,几乎所有到场的明星都带着自己今年的作品,并且会获得称号不同的各类奖项。

官方微博的运营、花絮的二次发酵、与微博进行的话题联动等等,都是内容营销在微博平台的标准动作,明星的粉丝们也会自发加入“安利”,通过用爱发电为营销方省下不少费用。

以剧集内容为例,2018年《镇魂》开启了“表情包”和“花絮”营销,成为了此后剧集试图复制“爆款”的固定模式;演员发布剧情相关的微博,带动粉丝进行自发宣传并贡献话题词。

不过,随着短视频时代到来,事情正在起变化。短视频用户的极速扩张,使其成为不可忽视的战场,尤其是解说号的兴起,几乎重构了用户消费长视频的习惯(有趣的是,解说号早期是在微博活跃)。微博以图文内容的特性,也决定了它在宣传能力上弱于视频社区。

文娱内容的宣传阵地正在逐渐发生转移,其中,抖音是*的竞争者。去年7月19日,爱奇艺和抖音宣布达成合作,爱奇艺向抖音授权其内容资产中拥有信息网络传播权及转授权的长视频内容,用于短视频创作,也对对解说、混剪、拆条等短视频二创形态做了具体约定。

抖音和爱奇艺的合作,标志着长短视频在走过漫长的拉锯战后进入了融合阶段,今日官宣的抖音和腾讯视频的牵手,再次证明了这一点。在解决了最棘手的版权问题之后,依托巨大的流量池和日渐丰富的明星生态,抖音在文娱内容的营销版图中占据了更重要的位置。

其实微博也早已关注到视频这一新的内容形态,并试图在视频内容上发力。在2020年7月上线视频号之前,微博就在2017年推出了微博故事,而后又于次年上线了“微博故事”的独立APP“爱动小视频”,但都没有引起太大反响。

更重要的是,微博的视频内容并没有完全地与内容营销嫁接,目前文娱内容在微博中的视频呈现,仍然是比较基础的切片形式,而非像抖音这样能够促成全民参与的互动内容。

此前,新浪微博的CEO王高飞曾经认为,微博在视频市场的优势在于热点和明星视频。但是,微博的视频内容消费和其它专门的短视频平台相比处于劣势。而如今看来,即便是热点内容和明星生态,抖音也早已不落下风。

一方面,抖音已经逐步完善了自己的明星生态。数据显示,截至2022年,在抖音入驻的明星数量已经超过3100位。借助明星力量,抖音对文娱内容的影响更加直接。

特别是在电影内容上,比起宣传功能,抖音可以直接参与到售票环节当中。《拆弹专家2》上映时,刘德华在薇娅直播间卖出60万张电影票,为《人潮汹涌》“带货”的直播在开始1小时后,观看人数就突破了3200万。

当然,抖音的明星生态仍然有其薄弱环节,一方面是抖音庞大的路人盘会给明星带来舆论的不确定性,另一方面,因为其独特的算法机制和公域流量的属性,抖音流量的分发并不稳定。明星们在微博发任何内容都可以收获固定的粉丝和转评赞,但在抖音,如果官方不介入的话,这一切几乎都看命。

另一方面,抖音红人(也就是KOL)在内容营销环节中的参与度也更高,比起简单地发布内容,能够产生病毒式的裂变效果。这与抖音的整体生态有关:抖音2016年推向市场,2018年就收获了2亿日活,凭借的就并非明星所带来的头部效应,而是迅速扩张的红人数量。

这些变化,都意味着内容营销方开始有了更多选择,不必把鸡蛋都扔到微博这个篮子里,甚至可以根据产品的风格寻找相性与之更相匹配的平台,就连小红书这样过去被看作更靠近消费市场的社区,也能在文娱内容营销领域找到合适的切入口。

去年年底播出的剧集《去有风的地方》由于存在大量穿搭、景点、特产美食等女性向种草打卡点,又有着“逃离大都市寻找心灵宁静”这种符合一二线城市观众的精神潮流,该剧在小红书社区讨论度爆棚——在小红书上搜索《去有风的地方》,能搜到129万篇笔记。

KOL曾经也是微博扩大影响力的关键帧。过去微博能一跃成为社交媒体之首,除了明星效应的加成之外,也离不开其“去中心化”的机制。

而如今,“去中心化”反倒成为了KOL在微博想要继续发展的桎梏。不同于小红书、抖音等更精细明确的、靠平台完成内容推荐和潮流引领的平台,微博的“去中心化”机制对于想要批量产生网红的MCN机构或个人来说,显得更加难以捉摸。

新一批具备内容和宣传能力的KOL不再从微博诞生,已经积累了一定粉丝数量的KOL们在微博也赚不到更多的钱。基础的流量补贴并不多,“接广告”也开始变得艰难,有不少微博KOL都公开表示过在微博“赚不到钱”。这些都导致了内容创作者的流失,从而影响了内容营销方的选择。

更重要的是,微博不是一个单纯的社交平台,还兼具公共平台的属性,有着自诞生以来就天然所要承担的社会价值。因此,在文娱内容的营销过程中,它不得不面临商业价值和社会价值的冲突问题。

作为内容营销不可忽视的重要资源,微博热搜的窗口也在逐渐收窄。微博热搜经历过多次改版,最新的版本中,加入了文娱榜单和针对用户兴趣生成的“定制榜单”,试图平衡热搜所要承担的、对社会新闻的传播和更倾向于商业化可能的娱乐内容,但仍然未能解决用户对于热搜这个重要的“公共资源”的争夺。

热搜商业化的*和有效内容的稀释,让微博热搜的权威性和影响力面临着下降的窘境。360公司董事长周鸿祎曾在接受《财经》记者采访时提到,“竞价排名本身是一个合理、合法,被广泛使用的商业模式。全世界所有的搜索、所有的广告都是竞价排名。”但基于微博从诞生至今在公共事务中的高参与度,用户对其有着更高的期待。

微博热搜的商业模式也与百度、谷歌、360等搜索引擎不同,在搜索引擎中,广告和常规搜索结果会在一定程度上加以区分,而微博热搜则并不全都是“花钱买词条”的逻辑,而是通过摸透热搜逻辑之后,通过一系列资源包的购买来“冲热搜”,这就导致除了明确标注蓝色字样的广告内容外,其他词条都无法区分——用户心里“不值得上热搜”的词条,就会被打入广告行列,而每个人心里的标准都不同。

02 难以攻破的电商护城河

作为微博收入的最主要来源,其广告收入已经被其他社区远远甩在身后。QuestMobile披露的《2022全景生态年度报告》显示,2022年1~10月,媒介互联网广告收入排行榜中,抖音和快手的份额占比分别为28.4%和12.6%,分别位居*和第二,而微博占比仅为2.8%,排在第六位。

作为最早崛起的社交平台,微博在与品牌的交互方式上,进行过不少尝试。现在已经极为普遍的“开屏广告”,在微博诞生于2012年4月5日。同时,微博也从各种渠道探索着向广告主要到更多钱的可能性,先后上线了新广告系统、“粉丝通”业务、闪购平台等等,试探着用户对广告接受程度的“底线”。

这些*时代的尝试,曾经帮助微博获得过逐年增长的广告收入。历年财报显示,自2013年至2016年,微博的广告收入从1.48亿美元增至5.54亿。而与逐年增长的数据相比,增长率的下降(78.54%到37.74%)也预示着微博正在同步面临着盈利增长点匮乏的问题。

虽然有着庞大的用户体量,但微博与品牌方之间的关系从来都称不上稳固。早在短视频时代来临前,微博就在2012年受到过来自微信的冲击。2012年Q1微信的广告收入就来到8580万,超过了微博的7850万。

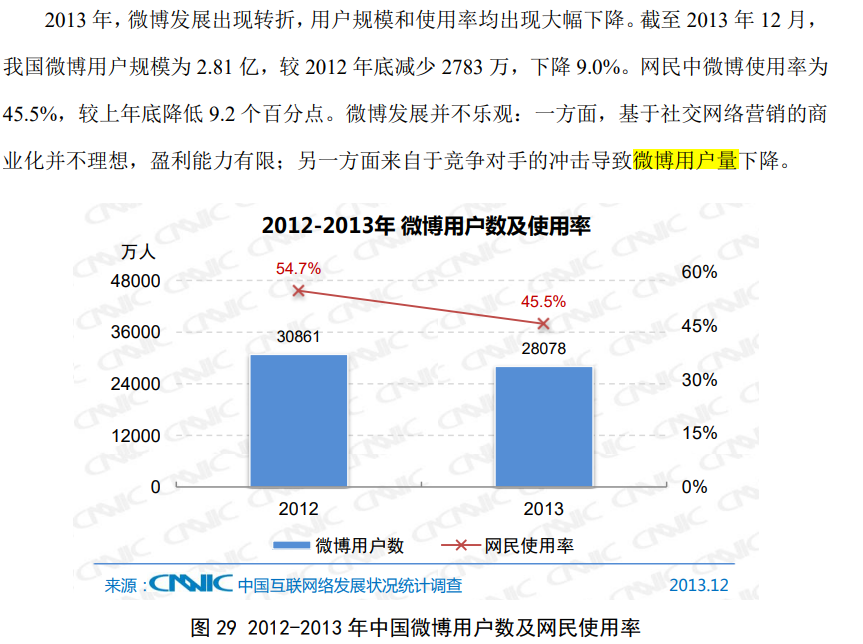

迅速在用户数量上超越微博的微信,是微博的*个竞争对手。CNNIC第33次《中国互联网络发展状况统计报告》的数据显示,截至2013年12月,我国微博用户规模为2.81亿,较2012年底减少2783万,下降9.0%。

报告总结到,微博发展并不乐观:一方面,基于社交网络营销的商业化并不理想,盈利能力有限;另一方面来自竞争对手的冲击导致微博用户量下降。

如果说微信是在私域流量中找到了新的机会,那么以小红书为代表的垂类社区,则进一步蚕食着微博的领地。因为种草标签深入人心,拥有了*的“分享—种草—转化”这一套自有商业逻辑的小红书,也进入了品牌的视野。

微博不是没有过预警,早在2019年9月,微博就推出过新产品“绿洲”,试图在强媒体属性的微博之外,建起一片更强社交属性的“绿洲”。这款产品界面酷似“INS”,内容酷似“小红书”,以图片和短视频为主要呈现方式的软件,被视为微博补齐其内容生态短板的产品。

但微博裂变新产品或新功能的方式,仍然是它们非常熟悉的明星逻辑。

绿洲最开始引入一大批明星并为他们设立KPI,腾讯贵圈曾在稿件中说,微博曾让明星通过完成任务来置换热搜位,置换规则是“艺人账号每周发微博数量不少于5条,视频内容每月发布数量不少于7条,现在要求更高,要连续数月发N条绿洲”。但旧土地上长不出新的庄稼,这一套逻辑也种不出第二个“小红书”。

近几年来,微博开始发力电竞领域,逻辑同样是将电竞选手放进微博的场域,再把他们变成明星。有微博相关人士曾经告诉毒眸,微博在发力打造“电竞红人”,包括知名选手和解说、主持,除了社交账号的常规运营外,也会进行跨界合作、品牌代言等尝试。但这些仍然是微博过去非常熟悉的、运营明星的逻辑,未能完全渗入电竞生态。

站在更广阔的视角来看,微博受到*的威胁并非来自单一社区,而是已经完全成型的、重塑商业模式的直播带货生态。网经社数据显示,2022年直播电商市场全年的市场规模已经达到了35000亿,占据了整个在线电商市场份额的四分之一,成为了当今商业模式的主流。

直播带货的兴起,彻底改变了品牌的投放逻辑。过去,品牌青睐微博的核心因素在于对其认知度的塑造,借助强大的明星影响力和庞大的用户体量,品牌在微博的曝光度能够间接促进商品的转化。而比起认知度的塑造,直播带货显然是更快变现、转化效率更高的方式。

作为直播带货的两大主阵地,淘宝背靠强大的阿里系统,浓厚的电商基因使其迅速完成了转化;抖音虽然是后起之秀,但凭借着“兴趣电商”的底层逻辑,成功地完成了内容和电商的嫁接。

就连一直在直播电商领域表现不佳的小红书,也在今年诞生了董洁这样的“王牌”。而微博始终面临着自有电商生态不够完善的困境,这使得它无法在直播带货的生态中找到自己的一席之地。

其实微博对电商和直播带货的关注并不晚,早在2015年7月,微博就宣布联手阿里巴巴、微卖等第三方合作伙伴,共建移动社交电商体系,并推出微电商产品微博橱窗。2017年3月,微博又推出了网红电商平台, “淘宝与微博定了一个小目标,就是创造 1000 家具有‘创新爆发力’的网红店。”相关负责人曾在发布会上说。

直播方面的尝试也在这一时期进行。2016年,微博与一直播达成战略合作,一直播上进行的所有直播内容都可以同步分享到微博。但是,视频业务的颓势,直接影响了微博在直播领域的发力。

更重要的是,从直播到直播带货仍有距离。正如其此前的失败尝试一样,微博的明星逻辑同样无法帮助它完成将直播商业化的野望。

这里可以参考抖音和快手等短视频平台直播带货的崛起之路,都是通过建立起完整的供应链和带货生态,培养用户的消费习惯后,再将这一套已跑通的商业模式移植到明星身上,在这个过程中,明星并非发起者,而是参与者。初代“大主播”行列里,无论是薇娅、李佳琪,还是罗永浩和辛巴,都不是传统意义上微博熟悉的“明星”。

内容平台和电商平台之间本来就很难完成转化,抖音实现这一路径,依靠的是罗永浩等头部主播的影响力、抖音巨大的流量以及更多在供应链和品牌商领域的布局,而微博显然没能从它们极度依赖的明星逻辑中跳出。再加上视频业务和直播业务的乏力,使其更缺乏向电商平台的转型基础。

当然,微博仍然有其不可替代的优势,比如全民关注的大事件传播,当事人*时间的发声,群众吃瓜和八卦的集中地等等,但是这些都是距离变现较远的价值,很难帮助微博进一步实现商业化的突破。

早在2012年,学者魏武挥就对新浪微博商业化前景表示了担忧:“微博是相当典型的一种媒体,而非社交网络。越多的时政信息在微博上成为焦点,它的商业化路径就越艰难。”王高飞也曾在2013年左右就公开表示过,微博正努力在广告和用户体验之间寻找平衡点。

十年后回过头看,微博商业化的困境核心依旧在于此,引领并参与公共事务仍然是微博不能割舍的社会责任,即便微博内部已经建立起了不可撼动的星粉生态,用于稀释时政内容过多对商业化带来的阻碍,但也难以为其找到更稳固的商业逻辑和新的增长点——借助明星从粉丝身上赚钱并不现实,打榜功能的消失、付费照片推行受阻等一系列结果,都证明了这一点。

当我们讨论商业化时,微博可能已经处在队伍的末尾,这是它所要解决的问题。但另一方面,对于具备媒体属性的公共平台而言,保留一些社会责任和内容价值,或许对用户而言是更重要的事情。

【本文由投资界合作伙伴微信公众号:毒眸授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。