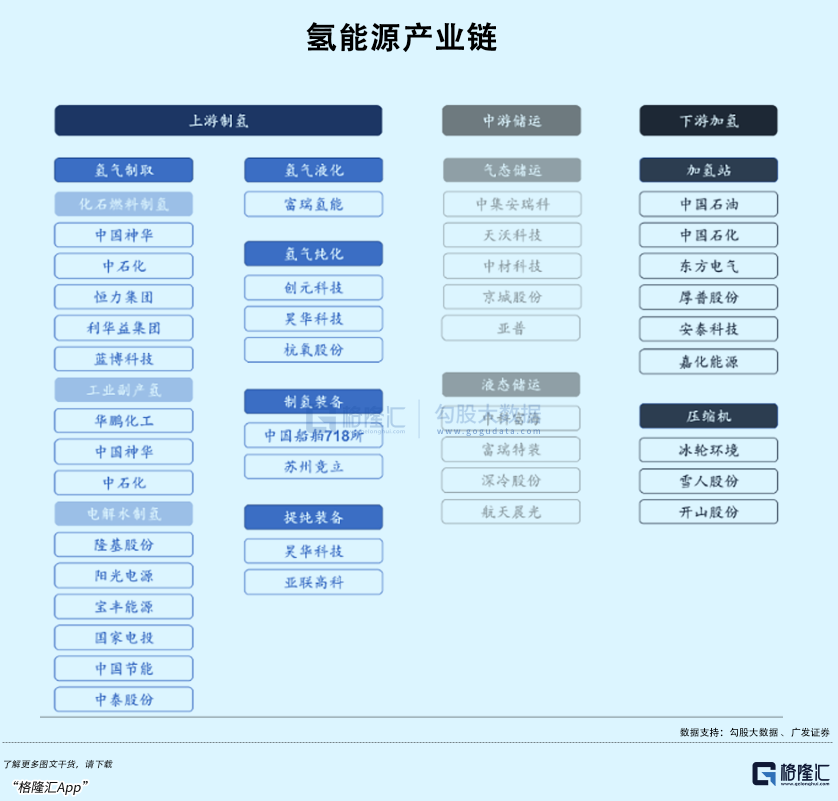

氢气储运板块迎来催化,10号从中石化获悉,我国首条“西氢东送”输氢管道示范工程被纳入《石油天然气“全国一张网”建设实施方案》,标志着我国氢气长距离输送管道进入新发展阶段。

这条是我国首条跨省区、大规模、长距离的纯氢输送管道。管道建成后,将用于替代京津冀地区现有的化石能源制氢,大力缓解我国绿氢供需错配的问题。

内蒙古风、光资源丰富,发展绿氢具有得天独厚的优势。如何更高效便捷地把内蒙古乃至我国西部的绿氢运送到东部市场需求旺盛的区域,一直是制约绿氢产业发展的瓶颈问题。

因为规模化是降低氢能成本的关键,一旦使用量上来,制氢成本每年会以20%-30%左右的速度下降,到2030年氢能产业链整体成本至少会下降50%。

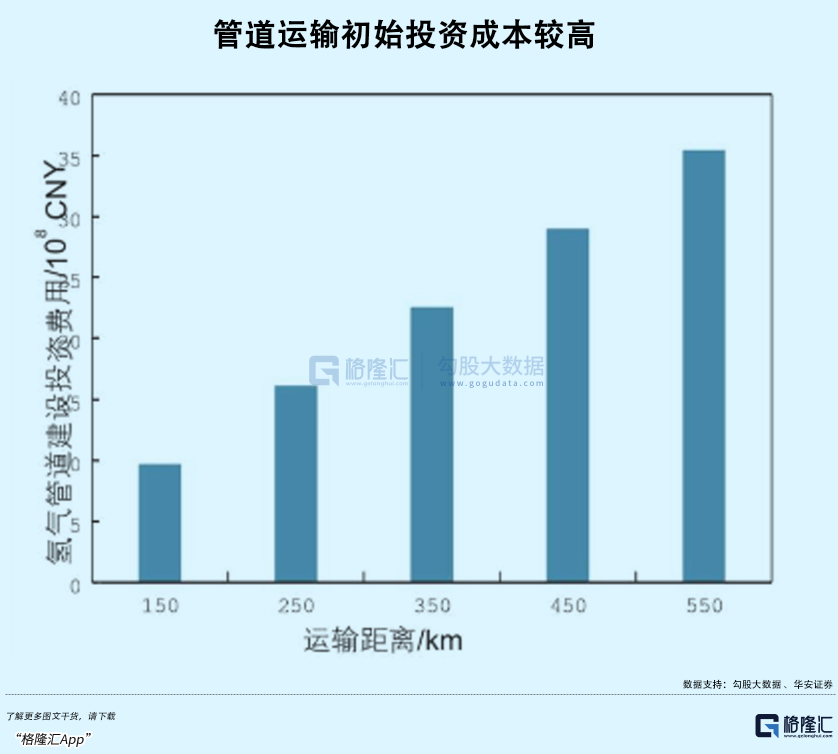

管道运氢是实现大规模、长距离输氢的主要方式,但是铺设难度较大,投资成本自然会很高。

我国目前的管道长度仍然落后发达国家,建设进度较慢,目前国内总里程仅400公里,在用的管道只有百公里左右。

全球氢气输送管道总里程已超过5000km,美国输氢管道总里程已超过2700km*,欧洲氢气输送管道长度也达到1770km。

未来随着氢气需求不断提升,我国管道输氢的必要性将不断凸显,根据《中国氢能产业基础设施发展蓝皮书》测算,2030年我国氢气管道总里程将达到3000公里。

管道建设过程中首先需要配套相应的增压站、集输站点,对氢气压缩设备、储氢罐设备需求有望增加,设备投资预计可占管道投资的10%~15%。

管道网络铺设有望形成加速上下游的支点。风光发电—绿电制氢—氢气管输等模式提供了明确降本。同时,绿氢消费半径和销量的扩大,也会带动氢气供给的增加,利好制氢端的设备需求。

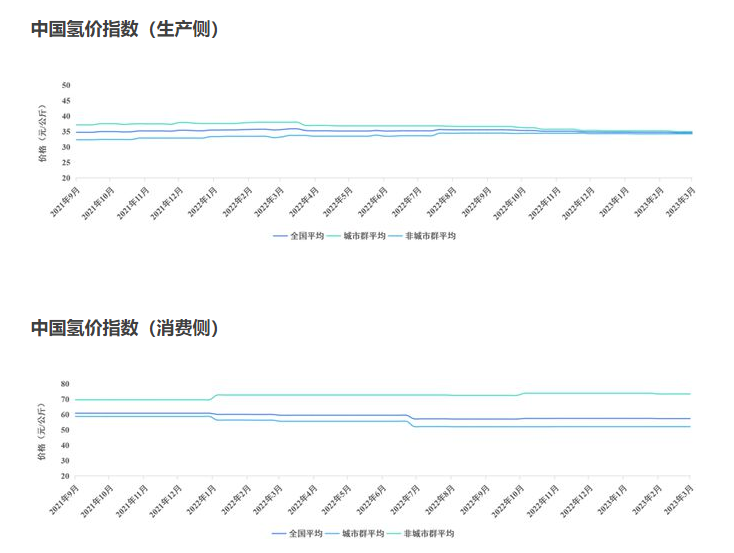

上月末在中国国际氢能及燃料电池产业展览会上公布了*全国性的氢能价格指数,用于反映生产和消费侧的价格趋势。

来源:中国氢能联盟研究院

图中可以判断出来,近两年价格降本的幅度还比较平缓,但产量翻倍的时间预计会随着制氢设备的增长逐渐缩短。2023年1-2月,已公开招标电解槽的绿氢项目共8个,合计电解槽招标量达763.5MW,同比增长近3倍,已经超过了超过2022年国内电解槽出货量(近750MW)。

最终出售的氢气总成本=制氢成本+运氢成本+储氢成本,氢气各环节都有着较大的降本空间。

制氢需要降低的是电量损耗,对此有不同的技术路线,目前较为成熟的有碱式电解水(ALK),还有电耗更低的方式,但技术路线成熟度不高,制氢的成本还没有降下来。

如今风光发电+电解水制氢的结合则是希望利用平价上网的电来降低制氢成本,另一方面又降低了弃风弃光率,氢气又变成了一种储能方式。

根据测算,当电价为0.3元/kwh时,电耗成本占比达到69%;当电价为0.15元/kwh时,制氢成本达到15.9元/kg,接近灰氢的制氢成本。而光伏上网电价从2013年的1.09元/kWh下降至2021年的0.29元/kWh,绿氢成本的降低还依赖于把发电成本继续降低。

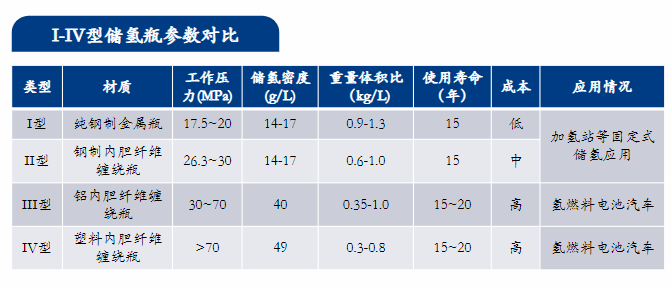

储运环节占了氢气成本30%-40%,也影响了终端氢气售卖的成本。

氢气的存储根据储存形态的不同分为气液固三种方式,储氢成本主要是储氢瓶和压缩设备,压强和储氢密度区分了四种型号的储氢瓶。

我国加氢站使用的储氢瓶,单位储氢价格约为6000-8000元/kg;燃料电池车上,35MPa的储氢瓶价格为3500-5000元/kg,70MPa规格大概卖8000-10000元/kg。

来源:华安证券

常温常压的液态密度是气态的845倍,意味着相同的体积可以容纳的氢气储量更多,但是液化过程里存在损耗。一台液氢槽罐车可以储存4300kg液氢,每千克大约要损失掉15度电。

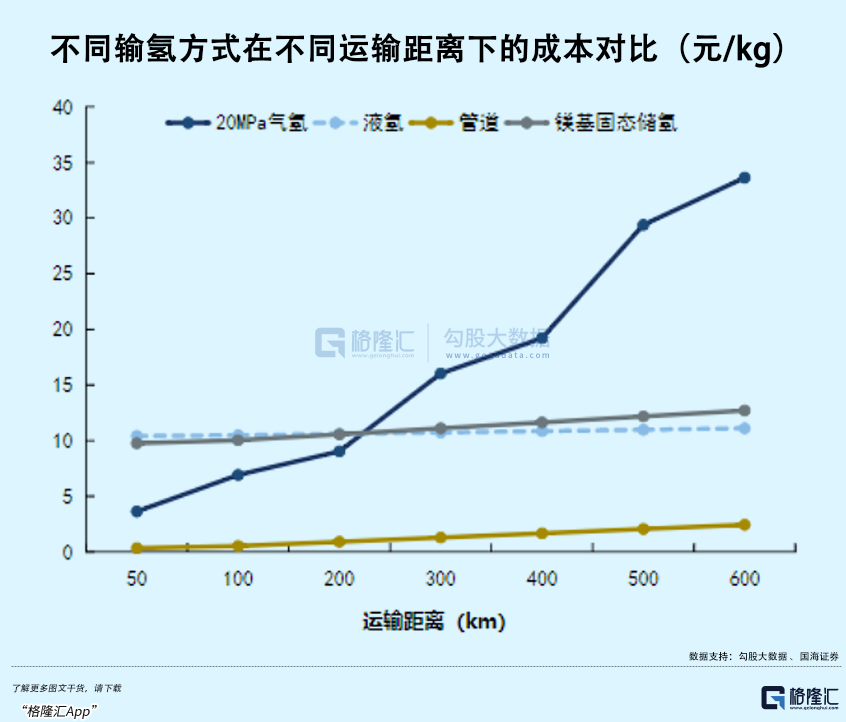

运氢的成本受不同形态和运输距离的影响,比如短距离、小规模的氢气运输常用长管拖车,运输距离一长,相应的人工费用和油耗会导致拖车成本快速增加。

低温液体储氢主要通过液氢槽车运输,适用于长距离、输运量大、氢气纯度要求高的氢气运输,虽然可储量很大,但是技术要求更高,并且可能存在更大的损耗。

固态储氢是把氢气和金属合金、碳材料等结合来实现氢气存储。与高压氢气相比,固态储氢和液氢槽罐车的成本对距离并不敏感,在长距离上都具备成本优势。

距离再长一点,横跨省市,就需要使用管道运氢了。这次的输氢管道是一条纯氢管道,这也意味我国已经跨过了氢能发展的初始阶段。

因为早期以天然气管道输送掺氢天然气的方式来输送氢气,氢气管道的造价30万-95万美元/公里,比天然气管道价格高上数倍。并且管道复合材料,氢气计量的设备阀门、仪表等核心设备材料的国产化率还有待提高。

随着加氢站的普及,管道运输路线得以清晰规划,规模化铺设将带动运氢成本下降。

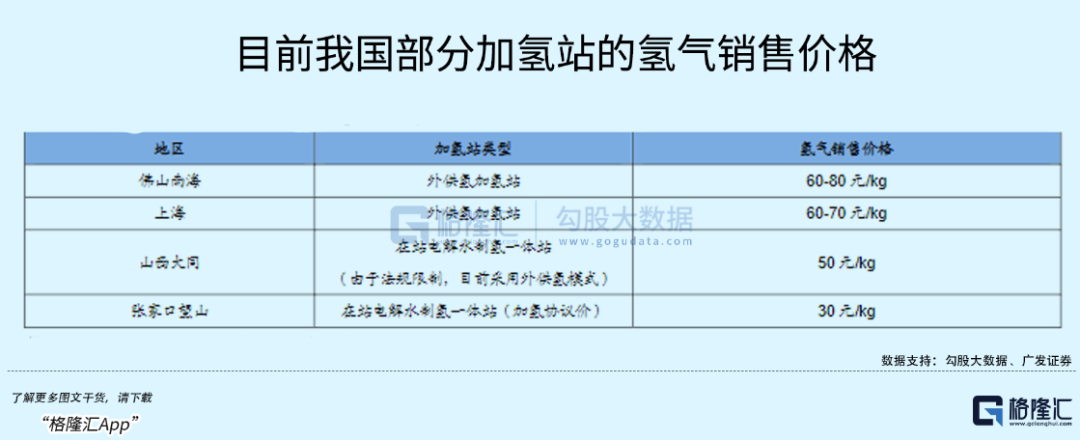

不同区域,不同模式下的加氢站氢气售卖价格差异较大。有的加氢站自带制氢装备,价格要比外部供氢的加氢站便宜一半。

正如马斯克第三篇章所提到的,未来氢能将是替代化石燃料的关键。全球范围内都在加速绿氢开发和利用的脚步。

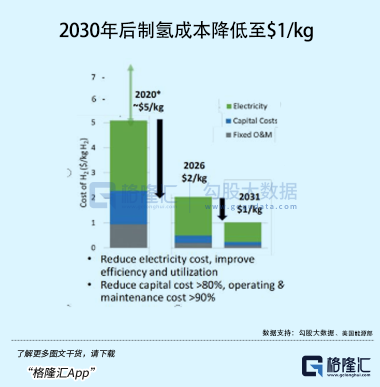

美国通过《通胀削减法案》对氢能提供了长达十年的生产税和投资税补贴,生产每千克绿色氢气可以获得3美元的税收抵免,以实现与灰氢、蓝氢平价。

一旦绿氢的成本降低,应用端如工业、交通领域便有能力大规模推广氢气使用,加速清洁能源的转型。美国政策主要目标是降低燃料电池和氢气生产、交付、储存的成本,计划到2030年将制氢成本降低至$1/kg。

“十四五”应该是氢气加速产能建设的关键窗口期,政策、设备投资、基础设施建设进度等释放了积极的信号,值得长期跟踪。

与发电业务存在的协同性也是新能源企业眼中的一块大肉,受益于发电领域的降本增效,较新能源其他领域,一轮产业爆发期还在酝酿中。

【本文由投资界合作伙伴格隆汇APP授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。