不久前,国外市调机构Canalys公布了2022年全球折叠屏手机榜单。榜单显示,在全球手机销量出货量下滑到12亿部的低潮下,折叠屏手机在2022年的总出货量为1420万台,相比2021年800万台左右的销量同比增长77.5%,出货量明显大幅上涨。

如今,除了苹果之外,几乎所有主流品牌都已经进入到折叠屏市场。在历经卷芯片、卷镜头、卷屏幕等一系列比拼后,2023年折叠屏手机市场又将走往何方?

01.用折叠屏,打开手机新赛道

当下,是直板机的低谷期,却是折叠机的好时机。

要知道,折叠屏手机并非只是一个为了促消费而炒作出来的商品,其之所以能被各家主流手机厂商竞相追逐,并越来越受到消费者的欢迎,是真的有其存在的必要和市场需求。

*,折叠屏手机能够解决屏幕信息内容增长与终端形态便携化之间的矛盾。

现如今,以智能手机为代表的智能终端产品已成为日常生活的必需品,人们越来越多、越来越频繁地从智能终端产品中获取生产、工作和生活的相关信息。而屏幕信息呈现内容的多少取决于分辨率和尺寸,当分辨率达到人眼视网膜分辨能力后,更多的信息传输密度就要依赖显示屏尺寸的增长。

于是我们看到,智能手机屏幕已从2010年的3.5英寸增长至如今的6英寸甚至6.5英寸,以16:9的屏幕比例计算,显示面积增长率接近200%。但手机屏幕过大势必会影响其便携性,因此利用折叠屏便可同时实现更多信息的展示与方便携带。

第二,折叠屏手机顺应了电子产品柔性化发展的大趋势。

近年来,以薄膜电池、柔性压力传感器、电子皮肤等产品为代表的柔性电子技术,推动了信息与人、物体和环境的高效共融,成为各电子产品领域创新的热点方向。

而柔性显示是柔性电子技术的重要组成部分,折叠产品属于柔性化初级阶段。因此,身处技术风口的折叠屏自然成为智能手机行业的热捧对象。或许在未来,屏幕将呈现出卷曲、压缩和拉伸等多种形态,应用将愈加广泛。

第三,换机意愿逐渐下降,手机厂商们亟需找到新的增长点。

经过多年的发展,智能手机行业已经逐渐饱和。而近几年的手机市场虽然新机不断,但变化、创意却较为有限。再加上受疫情影响,人们的消费观念也变得更加理性;随着制作工艺的不断升级,智能手机的使用寿命也在延长。

在种种因素的叠加影响下,消费者的换机意愿可以说是逐年下降,智能手机也越来越卖不动了。手机产品需要通过更有辨识度的形态和更多元的使用场景,来刺激消费者的换机需求。

而折叠机的出现能带来了较强的“颠覆感”,吸引了不少消费者“尝鲜”,手机厂商们布局于此,也就有望寻到新的增长点。

第四,突围高端市场,提升品牌影响力

据Counterpoint Research公布的数据显示,虽然2022年全球智能手机销量同比下降12%,但是全球高端手机市场的销量增加了1%,对全球手机市场收入的贡献超过55%。而在超高端市场(1000美元,约合7000元人民币以上),折叠屏手机开始占据主导地位。

预计2023年,全球折叠屏手机市场将同比增长52%,达到 2270万部。虽然总体规模不大,但在关键的超高端市场规模不容小觑。

02.爆发元年,比拼进入新阶段

自2020年开始,最早一批涉足折叠屏的厂商们逐渐有了成熟的设计,折叠屏手机在关键的显示、性能、影像这三个领域,也开始有了追上同期直板旗舰的趋势。

比如,三星的Galaxy Z Fold就用上了最高120Hz的可变刷新率屏幕;华为的Mate X2在折叠屏手机里首次配备了具有潜望式长焦的大底、三防抖四摄;vivo X Fold/X Fold+采用了定制移动平台和蔡司四摄……

在很长一段时间里,手机厂商们大都在芯片、影像、系统等方面“内卷”,专注于在折叠屏手机的某些优点上堆料,例如用更新的芯片、更高阶的影像配置、更快的充电体验等。

毫无疑问,这个时期的折叠屏手机代表了各品牌的最高技术结晶。但就在各家大秀肌肉的时候,却没有把更多的目光放在改善折叠屏手机的“短板”上,让折叠屏手机优于直板机的价值被放大。

可以说,在发展初期,折叠屏手机对于手机厂商的战略意义远高于其实际用户价值,折叠屏的真正价值还未体现。也就是说,折叠屏需要先达到“实用”,不仅要提供常规智能手机所没有的大屏体验,还要保证机身的握持体验。

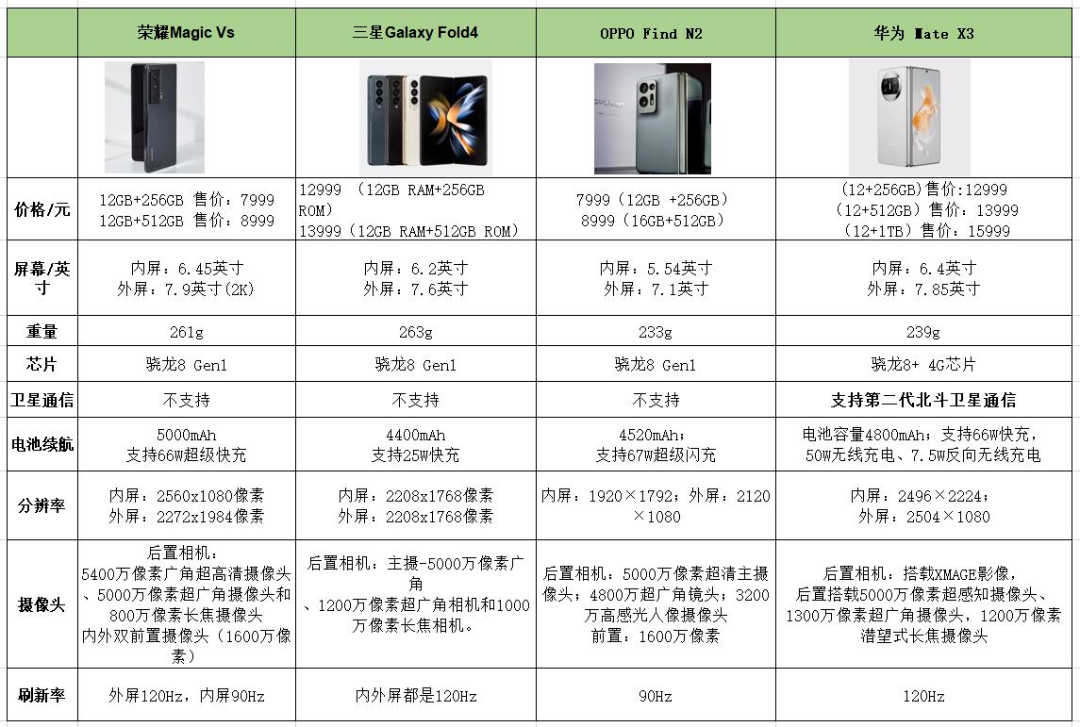

时间来到2023年,当折叠机在屏幕、性能等方面赶超了直屏旗舰之后,重量、厚度和续航成为更影响用户体验的部分。荣耀总裁赵明就曾表示,折叠屏手机核心其实是要在续航、重量、轻薄这三者之间找到一个平衡。

于是,硝烟再起。3月初,荣耀发布Magic Vs重量轻至261g,搭载自研的鲁班0齿轮铰链,打破结构设计瓶颈,将结构重量降低62%,为5000mAh的大容量电池留足了空间。

3月中,华为消费者CEO余承东宣布,华为推出史上最薄的折叠机Mate X3,重量仅有239g,比直板手机iPhone14 Pro还轻1克,是内屏达到7.5英寸及以上最轻折叠大屏手机。

不过,虽然这两家来势汹汹,但OPPO在年前发布的Find N2还是以233g的重量,在“轻”方面暂时*。

并且,不似以往的“猎奇”和“打辅助”,如今各家手机厂商是真的将折叠屏手机视为新增长战略的重要一环,形成了传统旗舰+折叠屏“双旗舰”的品类策略。

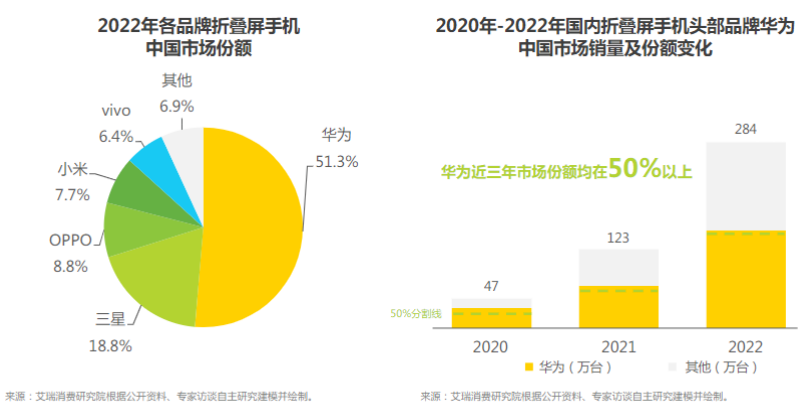

据艾瑞咨询发布的《》显示,目前国内市场占有率前三的品牌是华为、三星、OPPO,不仅推出了左右对折的大尺寸折叠屏,还推出了上下对折的小尺寸折叠屏。

并且,预计折叠屏手机将在2023年会迎来市场爆发,国内出货量将超过550万台,全球出货量将达到2000万部左右。

与此同时,手机厂商们在定价方面的进一步下探,也将为开拓折叠屏市场添柴加火。据悉,此前折叠屏手机售价都在万元以上,2022年“大折叠屏 ”售价已经降到了7000—8000元档,小折叠屏的售价进一步降低到5000—6000元档。

此外,还有消息称,苹果将在2023年推出自己的折叠屏手机。卷轻薄、降价格、苹果入局……2023年的折叠屏手机市场或将迎来前所未有的精彩场面了。

03.折叠四年,离“主力机”还有多远?

全面屏手机的普及大概用了5年的时间,而折叠屏手机发展的这四年来,各家厂商推出的折叠屏手机越来越多,不少早期的问题也得到逐步解决。但是纵观整个智能手机市场,折叠屏手机仍然只是少数人的玩物,远不及当年触屏迭代的风靡浪潮。

归根结底,从“特色机”到“主力机”,折叠屏手机还有三座大山需要翻越。

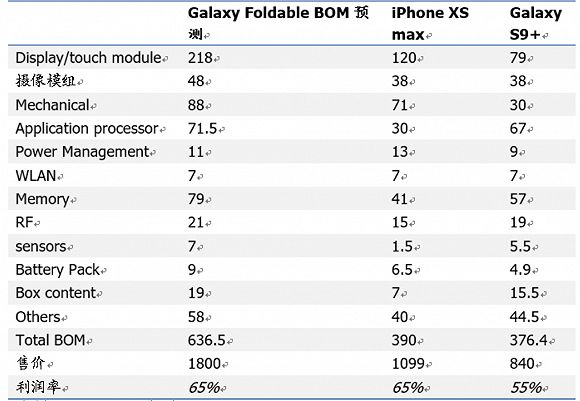

首先是生产供给。与传统智能手机相比,折叠屏手机产业链的变化主要体现在上游OLED面板、盖板及铰链等零组件的供应上。

以三星的可折叠屏手机为例,其元器件成本要比iPhone XS高出约65%,其成本增加项主要为屏幕模组和铰链元器件。

比如屏幕模组超过了200美元,此前的屏幕成本仅要100美元左右,增幅超过了100%。而铰链肩负着手机弯折寿命、开合手感、屏幕折痕深浅等与消费者体验最相关的问题,其成本虽不及屏幕,但也不容小觑,有些甚至能够达到整机成本的10%以上。

因此,以往折叠屏居高不下的价格,背后其实是技术不成熟、产品良率过低造成的。但眼下,各家手机厂商的定价下探与供应链日趋成熟有密不可分的关系,未来折叠机市场有望进一步降低成本,提高良率。

其次是需求体验。前面说过,折叠屏手机的存在是有需求基础的,但当下大多数消费者仍然持观望态度,主要还是因为体验和价格。

据iMedia Research(艾媒咨询)调研数据显示,67.5%的受访用户不购买折叠屏手机的原因是“担心其频繁翻转带来的质量问题”,59.5%的受访用户则因“价格贵”没有购买;对于折叠屏手机的期待,65.1%的受访用户表示期望折叠屏手机的硬件或软件能够得到比直板手机更好的改进。

简单来说,屏幕质量、铰链设计、售后质保等问题仍是制约折叠屏手机“出圈”的主要因素,极大地影响了使用体验。

数据来源:天猫平台

同时,市场上也缺少标志性应用,来使折叠手机与普通手机在用户体验上拉开区分度。这就造成了很多消费者换机意愿不强。

最后是应用生态。手机屏幕的变化将极大影响应用开发者的交互设计,而在屏幕可折叠之后,手机应用会从单个尺寸的屏幕发展到适配多个尺寸屏幕。如果未来手机厂商推出更多折叠屏幕方案,适配的分辨率比例有大变化,就会导致应用显示问题。

而在技术层面,应用适配手机虽然并不复杂,却相当繁琐。因为目前市场需求比较小,所以很多App的适配会等到大多数高端用户正式拿到手机反馈后,才会有所改进。

因此,是先让应用适配折叠机以提升用户体验和销量,还是先把折叠机的量做起来吸引开发者们去适配,成了一个“是先有鸡还是先有蛋”的问题。

总的来看,生产供给、需求体验、应用生态这三者其实是相互纠缠在一起的:只有不断完善产业链,提高生产效率,降低成本和故障率,才能激发用户需求和提升体验,同时接入并不断完善应用生态,让整个行业发展形成一个正向循环。

总而言之,更复杂的消费需求和更多的应用场景,都在逼迫软件端和硬件端创造更好的设计和体验。折叠屏手机何时能成为“主力机”,未来能掀起多大的市场,并非一两家品牌可以决定的,这需要在每个环节上的参与者均有创新突破,才能推动整个行业飞速向前。

【本文由投资界合作伙伴微信公众号:DoNews授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。