直播电商在海外的退潮比想象中更快。

遥想两年前,随着疫情蔓延,美国线上购物市场的增速节节攀升,20年线上购物 GMV 同比增长了 36%。在TikTok一马当先下,Facebook、Instagram、亚马逊、Youtube、ebay等都纷纷入局直播带货。

亚马逊邀请NBA的加布里埃尔等明星,在Amazon Live进行直播推广,另一零售巨头沃尔玛也看中商机,和Talkshoplive合作带货。一时间场面仿佛相当火爆。

如今,TikTok的欧美板块直播电商扩张偃旗息鼓,Facebook 和 Instagram 更是彻底关闭在美直播电商业务。硅谷大厂里*还在坚持的恐怕只有YouTube, 但业务方向也悄悄从直播下单,转移到短视频带货。

反映到市场份额里,数据就更尴尬了:2022 年全年美国电商销售中,只有 5% 来自直播电商。对比之下,中国接近 16%[1]。

数年之间,直播电商以一种摧枯拉朽之势席卷十三亿国人。从李佳琦薇娅成为舆论场焦点,到杭州的电商主播们失业降薪,这个行业在中国已经完成了一轮速生速死的新旧更迭。

为什么海外的直播电商推进却显得如此缓慢,甚至虎头蛇尾?

打到骨折的合谋

去年会员日大促期间,亚马逊在直播带货上下了不少苦工。喜剧演员凯文哈特、国际超模米兰达可儿,以及Tik Tok、Instagram的头部网红都风风火火进了Amazon Live直播间。

但效果有些尴尬,当日官方频道观看人数仅有3000+人,其余直播间更是只有寥寥数十人。

从大盘数据上可以一窥观众心态:此次大促卖出的多为日用消费品,最畅销的产品包括尿布、美容产品。有过半的消费者购买的商品售价低于 20 美元,只有5% 的消费者购买超过 100 美元的东西。

换言之,明星再好看,点击下单还是要靠便宜。

湖南卫视曾经的当家花旦李湘,4000元的貂皮大衣一件都没卖出去。“翡翠女神”刘晓庆在直播间开卖翡翠手镯,“不值这个钱”的刷屏让她尴尬得下不来台。张兰讲汪小菲和床垫的八卦讲到出神入化,但听众们愿意为这段单口相声支付的代价,也不过是39.9元的酸辣粉。

直播电商看似是个综艺,最核心本质却是卖货节目。选品能力和*价才是胜负手。如果网上冲浪记忆力好,或者还能想起前几年直播电商刚爆红,中国的头部主播们如何为“全网*价”杀红了眼。

2019年双11,李佳琦突然取消了正要上架的百雀羚:“我们要做就做*价,不做就不要参加,没有信用的品牌方,不来就不要来了”。因为给李佳琦的套装价格比隔壁贵20块钱,兰蔻被“永远封杀”。

抖人老铁的风格更加狂野新颖。老罗的“不赚钱,交个朋友”还是带着些知识分子的羞涩,辛巴直接掏几千万给家人们送手机才是直播时代的下里巴人——是不是真的不好说,但场子*能热起来。场子一热,人气也就来了。

辛巴率领家族成员感谢老铁,送500台手机

中国直播电商的经验告诉世界人民,初期“打到骨折”的高性价比,家人们“赶紧上车”的抢购氛围,是迅速炒热带货场子的关键。但要把这个场子热起来,上下游都需要参与:

在上游,要有足够多愿意卖东西的人(品牌和厂家),

在中游,要有帮助把东西卖出去的人(平台),

在下游,要有愿意买东西的人(消费者)。

与几乎是全民欢呼推进的中国直播电商相比,海外直播电商在每个环节上都走得磕磕绊绊。

饥渴的中国卖家,悠闲的海外品牌

国内直播间的商品大致能分两类:一类是9.9包邮的白牌货,一类是领券送10份小样的品牌货。在上游环节,海外难找到这么多愿做一时亏本买卖的商家。

白牌商品属于非常有中国特色的东西。毕竟中国电商崛起的大背景就是金融危机后出口产能过剩,厂家有强烈的出货需求。

2015年进入新常态后,内销也饱和了,光是服装行业过度扩张的产能转化为超过千亿人民币的库存。厂家主动降价内卷,借助完善低廉的物流,直播间成为工厂直面消费者、快速去库存的重要渠道。

于是,江南皮革厂老板欠三个亿带着小姨子跑了的经典促销戏码,乾坤挪移到直播间里,变成抖快主播声嘶力竭求商家白送。

而在欧美市场,电商商家数量与商品供给是远远更少的。每年大量消费品从中国登陆美国西海岸,运向人口稠密的东岸以供消费。2021年疫情刺激消费需求旺盛,加州长滩外海上堵塞了上百艘满载集装箱的货轮。

截至2020年底,美国制造业企业总数为26.2万家,而中国制造业企业总数为310.6万家,整体产值占全球28.1%,*,比美国、日本和德国加起来都要多[2]。

对海外厂家来说,“厂货”没那么过剩,加上没有三通一达来摊薄物流成本,帐算不过来,自然没有动力,掏出大额折扣给直播间撑场面。

在品牌货方面,欧美成熟的线下零售业态构筑起森严的价格体系。别说直播打折了,甚至入驻头部电商平台都不是品牌商家的必选项。

拿美国说,超过90%的商业活动仍然通过品牌自己的官网或零售商进行,而不是通过社交媒体。这是由两地不同的流量生态决定的。

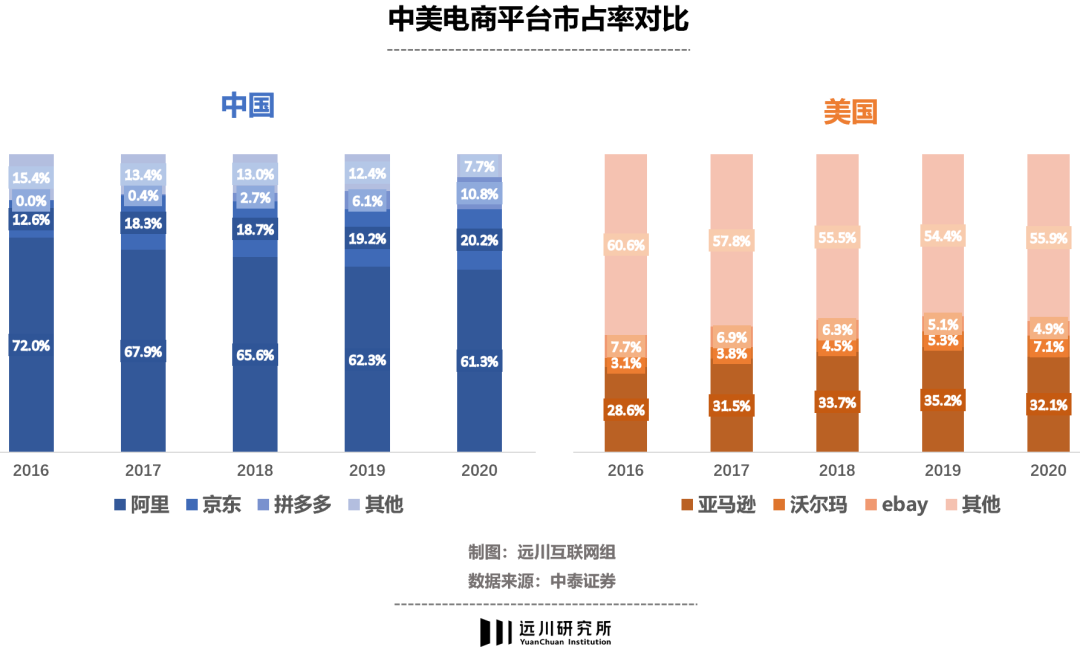

一组对比明显的数据:早在2018年,美国前 10 名电商网站的市场份额占 70%,11 名开外的所有电商网站占 30%。而在中国前 10 名的电商网站占 86%,11 名开外的所有电商网站占 14%。2019年,美国前五大电商网站的市占率加起来还没阿里一家在中国的市占率高[3]。

也就是说,美国的电商流量相对分散,Shein能成为一霸,也是靠活跃的独立站生态。而中国电商的流量是高度集中的,平台独大。再牛的品牌,也得老实给猫狗交过路费。

如果用高考做比喻,美国商家抢流量的难度是16个人里有1个能上985的天津,中国商家的难度则是100个人里有2个能上211的河南。

2019年双十一,带货一哥李佳琦和全民爸爸马老师在《鲁豫有约》上开播竞速卖口红,马老师刚羞涩地在手上试了个色,李佳琦眨眼就卖出一千支。第二年双十一,淘宝直播产生了62个成交额亿元以上的直播间。

直播电商凭借平台超量的资源倾斜,在流量稀缺的中国电商行业撕裂出一个新的商品展示与分发渠道,大小商家必定跟进。新消费风*的时候,甚至不乏 all in 直播带货的品牌。

比如做了十几年柜台的老牌国货珀莱雅,通过直播成功转身线上,其中直播销售 20-30%,商家自播占 70%。

但在海外,品牌不在一个流量池卷生卷死,也能岁月静好。

知名歌手蕾哈娜创立的网红化妆品牌Fenty Beauty,估值27亿美元,约等于七个*日记。Fenty2019年进军中国市场,很快就在淘宝上线了官方店铺。

反观在美国大本营,Fenty至今都没沾亚马逊,靠自己的品牌官网卖货就有稳稳的幸福,Fenty官网在最初半年就贡献了超过1亿美元销售额。

类似的还有宇宙网红卡戴珊家族的KKW Beauty、 Kylie Beauty等,靠家族成员数亿粉丝的 Instagram 账号向品牌官网和线下零售渠道引流,小妹Kylie20岁就把自己变成了荣登福布斯封面的“白手起家青年创业者”。

水土不服

在中游平台这一关,海外做直播电商的动力还不太足。

欧美反垄断监管很早就盯紧巨头,不许高调搞“全网*价”。早在九年前,亚马逊就被苹果和五大出版商告上法庭,指其操纵图书价格,靠低价换市场。前两年亚马逊又再次卷入类似纷争[4]。

上个月,Meta因两宗并购案遭到反垄断诉讼,请ebay帮忙提供有利证据,ebay按传票要求咬牙交了2500页内部文件后,忍无可忍:“本来就不关我事,别查我商业机密了。[5]”

其次在流量分散、竞争不充分的大环境里,海外平台其实还有增长空间,没那么强的动力靠直播电商找增量。

在共享物流红利的国内,电商竞争到最后其实是个毫无壁垒的规模游戏。几大巨头把网民瓜分殆尽后,人头不是你的就是我的,在供应链、服务、履约等每个环节上你死我活拼刺刀,拼到最后连东哥都亲自下场抓*价。

2020年阿里系电商获客成本比2018年涨了90%[6],翻了快一倍。直播电商转化率是传统电商好几倍,不可能不试。

而在缺乏完善物流基建的欧美,亚马逊靠优质的仓配网络就遥遥*一个身位,零售业务的获客成本从2018年到2020年只上升了约20.4%。

根据BOA研究报告[7],2019年美国电商件数量为106亿件,其中亚马逊物流承载了近22%;预计到2025年,亚马逊物流配送的快递量将达到75-97亿件,占到全美电商件的38%-50%。

为了享受无门槛免运费、两天内送货的服务,2020年美国已有约2/3的消费者为每月14.99美元的亚马逊Prime会员付钱。

更重要的是,当中国的猫狗拼多多,乃至抖音快手都把直播电商视为下一代电商的造血心脏时,试水直播的海外巨头们一开始就没指望这玩意儿来赚钱。

Meta折腾了一年元宇宙和短视频,归来还是靠Facebook卖广告保收。亚马逊自营零售业务仍占据过半收入份额,但比重正逐步下降。从利润的角度看,AWS云服务业务以15%左右的收入份额为公司贡献了绝大部分的利润[8]。

因此,中外平台对待直播的态度也是冰火两重天。一个是“全力投入”,一个是“试试无妨”。

带着阿里基因的速卖通搞直播,移植了淘宝的大手笔策略,中心化倾斜资源,大水浇灌流量。去年5月推出了全球网红孵化计划,喊出要在3年内打造100万个老外版“李佳琦”及内容创业者的口号。

而反观亚马逊,虽然在印度也积极上线了Live功能,但节省用户时间的宗旨没变,直播严格执行去中心化,让卖家自由组织资源直播,根据直播质量筛选一些直播间进行扶持。

直播上线两年后,即便是亚马逊首页重点推荐、得到*流量扶持的直播间,也只有几千上万人观看。

平台不给流量,商家品牌就更没有动力让利消费者,直播间下单的消费观念培养起来遥遥无期。因此可以说,在下游消费者这一端,也缺乏给场子鼓掌的人。

Tiktok的直播电商,在海外早就展现出水土不服的尴尬。根据鲸准研究2022年的数据,TikTok在欧美市场的直播电商用户购买率低于预期,仅为1.9%,相比之下,中国市场的用户购买率达到了10%以上。虽然设下了每月直播总销售额 40 万英镑的目标,而普通卖家一次成功直播可能带货不足 5,000 英镑。

长久以来,欧美品牌和用户已经习惯了instagram等社交媒体的广告模式,内容一般不承担品牌具体的转化指标,社交与购物有明显的分水岭。用户还在悠闲种草的阶段,突然面对具有强购买引导性的直播内容,心理上很难适应。

据Coresight Research 的调查,2022年74%的中国消费者在直播里下过单,而在美国,还有78% 的人没进过购物直播间[9]。

加之很多品牌对直播电商还在观望,大部分参与直播的品牌都是一些比较廉价的小品牌甚至山寨,博主们对于所推荐的产品的认同感也比较弱。

据FT报道[10],去年已经有很多英国当地博主因为收入太低太不稳定,退出了和TikTok的直播合作。直接与品牌打交道的员工表示,欧洲品牌对其产品的折扣水平感到不安。

Insider Intelligence 分析师 Andrew Lipsman 说:西方的消费者,是落后于直播的曲线,还是根本不感兴趣,这一点尚未确定。

还有一个重要原因是:做直播带货太累了,不是所有人都愿意加班。

据媒体报道,TikTok伦敦电商团队的成员因为每天工作超过 12 小时、早起晚睡倒中国时差,最后选择辞职。国内主播们那种不分昼夜的直播,在海外不太可能被视作成功学鸡汤素材,而更有可能入选当地劳动法诉讼案例选编。

那些“做直播光宗耀祖”的牌匾,可能只会挂在中国直播间的墙上。

新的卷王已经出现

直播只适合中国吗?其实也不一定。毕竟卷是一种亚洲共享的底色,在日韩和淘宝代购市场兴盛的东南亚,直播电商正在小步快跑。

TikTok的直播电商白皮书显示,东南亚电商增速迅猛,大部分站点上线还未满一年,但2022年GMV增长已经接近三倍,达到44亿美元,直播带货时长雄踞所有地区榜首。

其中全球TOP1的带货直播间来自印度尼西亚,单场直播预估销售额达到370万人民币,比TVB明星更有号召力。

区域物流独角兽 Ninja Va调研的东南亚卖家里,有三分之一正在做直播电商,平均每周花6个小时搞直播运营。在越南,每月直播带货活动超过250万场。泰国在线支付网关Omise去年中旬数据显示,东南亚直播电商行业的GMV年增长率达306%,订单量一年增长了115%。

东南亚的Tiktok直播间

要为这种躁动找一个最笼统的解释,那就是相比消费格局相对固定的欧美,“东南亚市场就像过去的中国”。

如今东南亚人口平均年龄不到29岁,60%在35岁以下,65岁以上的人口仅占7%——这个下宽上窄的人口结构我们曾无比熟悉。它意味着新的产业链、高速变换的制造业态、一路飘红的GDP、快速分层的消费群体和多样的物质需求。

换言之,爱拼就能赢,卷王新天堂。

在产品供应端,东南亚正从产品进口国向制造国转变,除了跨境消耗一千公里以外的义乌小商品,还能在本地直接找到大量有直播需求的厂商。众所周知TCL在东南亚根基深厚,开设大量工厂。2022年,Tiktok Shop印尼的家电类直播榜首就被TCL揽入囊中。

流量格局上,东南亚亦更接近中国。Shopee、Lazada等平台吞掉了超过七成流量,独立站并不是主流。跨境电商企业中,在东南亚开设独立站的企业仅仅占到了3.09%,与之相比的是,十个跨境企业里有八个在Shopee上开通店铺[11]。

更重要的是,东南亚的主要电商平台们,师傅是纯正的中国大厂。shopee老板“因为女儿非常怀念淘宝”而创立了公司,烧钱手法深得中关村与西溪科技园真传,本土化团队招了一个又一个,一度把股价烧蒸发掉160亿美金。对投入直播电商这场游戏,他们踌躇满志。

尾声

PC互联网的流量曾一度枯竭,2010年的3Q大战就是一种具象化体现。但随后智能机让计算机从功能性向易用性转变,带来了大量新的用户和业务。移动互联网这座巨大金矿挽救了上一个时代的内卷化竞争,这是黄仁勋所说的“iPhone时刻”。

但直播电商,并不是具有相似变革性的产物,它只是这个“iPhone时刻”里的一朵浪花。在某个增长停滞的时刻,内卷的东亚人把它描绘成一场捅破天花板的巨浪。

2019年双十一,薇娅连播超过十二小时,打破了李佳琦的带货记录。她每天凌晨四点入睡,永远带着时不我待的渴望和即将失去的预感:

“人在这个世界上是长久的又是短暂的。这个时代赋予我的东西,我要珍惜它。[12]”

在水土不服的市场,平台们尝试验证一些新的直播带货模式,比如不要比拼低价,比如更舒缓柔和,甚至一对一直播导购。

再往上看一层,货流钱流的财富、日进斗金的头部、白牌廉价的商品、挣扎内卷的主播……这些都是一个急速前进、但又无比焦虑的社会的特定产物。任何不具备这些特质的国家,都很难复制中国的直播浪潮。

参考资料:

[1]Why TikTok Shopping Could Flop in the U.S., Time

[2]2021联合国工业发展报告

[3]中外“私域电商”发展史深度对比, 增长黑盒

[4]被指控操纵图书价格,亚马逊再陷诉讼, 财富中文

[5]EBay slams 'alarming' Meta subpoena in FTC monopoly case, reuters

[6]直播行业:风口正盛,未来去往何方, 天风证券

[7]中国电商集中度变化的经济学逻辑, 中泰证券

[8]AWS力挽狂澜,亚马逊幸免于难, 长桥海豚投研

[9]China vs. US—Livestreaming E-Commerce Adoption, coresight

[10]TikTok Shop’s troubled UK expansion: staff exodus and culture clash, Financial Times

[11]Shopify遇挫,年轻的东南亚电商市场不欢迎独立站?, 志象网

[12]我们跟访薇娅十二天,揭秘中国带货女王是如何炼成的,未来消费

【本文由投资界合作伙伴远川研究所授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。