窦骁何超莲的世纪婚礼最近风头无两,同时带火的还有婚礼上何超莲佩戴的32克拉的钻石王冠。

无论是顶奢豪门还是普通人家,见证婚礼的大多会有钻石。

虽然关于钻石和黄金两者利弊的争议颇高,但在大多数时候钻石都会打败黄金成为了年轻人的选择,因为很多新人都认为钻戒就和新房一样重要,已经达到了没有就不能结婚的程度。

戴尔比斯曾在营销中大言不惭的声称,只有*的钻石才能代表纯洁无暇的爱情。

在市场供需端的变化外,相对于黄金,用户可能也更吃钻石这个更贵、更有面子的选择。

根据IDEX国际钻石交易平台的数据显示,2022年1月成品钻石价格指数大涨5.67%,超过了2021年12月份4.35%的涨幅,成为自2011年12月以来的*单月涨幅纪录。

然而,在成品钻石价格指数大涨之后不久,市场风向开始逆转,黄金品类大爆发。

根据公开数据显示,2022年的淘宝天猫站内,整个黄金品类爆发1700%以上,90后人群占比达到50%。

同样的,在市场上钻石存在的另一个不足是,低线城市渗透率低。

根据世界珠宝协会数据显示,中国一线城市新婚女性钻石购买率为61%,三四线城市渗透率仅37%。显然,随着消费者对物品价值的觉醒,中国的珠宝消费都往黄金市场倾斜。

消费者也更加清醒的意识到,花大价钱购买被迫稀缺的宝石有点像交智商税,毕竟钻石更多是人工营造的一种稀缺。

如今回过头来看,随着“I DO”母公司恒信玺利的破产,周大福、周六福、周大生等黄金珠宝品牌的下沉,传统钻石价格可以涨很高,也可以跌很低,是一种不算保值的投资品。

钻石不再是年轻人结婚的标配?

人类社会的教训之一就是,天然的未必就是最珍贵的,但商人的广告词永远是最昂贵的。

据悉,戴尔比斯早期每年的广告费用支出就要将近2亿元,一年的营业额则是40亿美元,利润也有10亿美元。

当然,就连“I DO”、“DR”也同样通过大量的营销打出了名堂。

先是通过与明星深度绑定营销的“I DO”,从初创期周艳泓、韩红、罗中旭等明星捧场到植入《我愿意,I DO》、《失恋33天》、《何以笙箫默》等影视剧,最后甚至与*荣耀IP以及《披荆斩棘的哥哥》轮番进行了合作。

而深谙营销之道的李厚霖,还将“I DO”植入到各路明星的周年纪念日中,似乎哪里有“爱情”的踪迹哪里就有“I DO”。

然而在营销上“满打满算”的“I DO”,实际上也随着众多明星的婚变新闻中受到反噬。

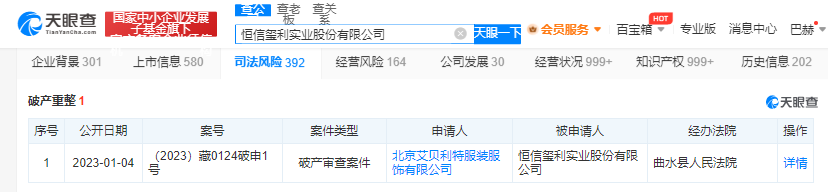

2022年11月份,在社交平台上,I Do钻戒就被曝深陷经营困境。天眼查显示,I Do背后的恒信玺利被申请破产审查。

事实上,在近年来受到营销吞噬的珠宝品牌除了“I DO”,还有“男士一生只能定制一枚”、“一生只送一人”的“DR”。

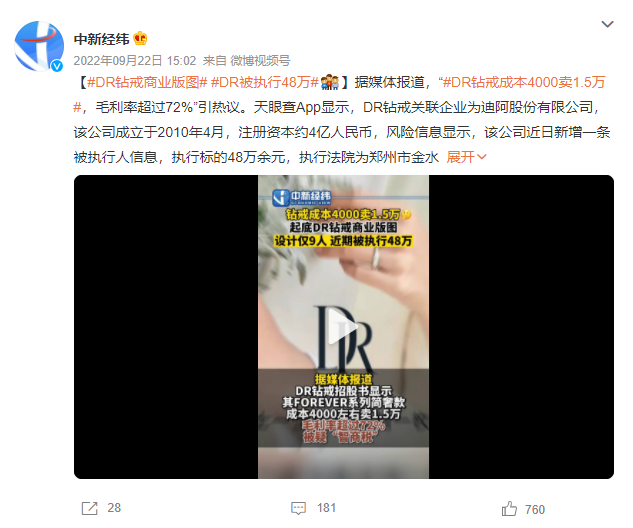

2022年9月22日,珠宝品牌DR因微博话题#DR钻戒成本4000元卖1.5万#冲上热搜榜单,引发1.4万讨论次数和3.7亿阅读次数。

当天,#DR钻戒商业版图#、#DR钻戒靠真爱营销收割2000万年轻人#、#DR钻戒被曝800元可消除购买记录#等词条也持续引发网友热议,短时间内将DR钻戒的真爱营销策略与品牌溢价问题推向舆论高潮。

某种程度上来说,营销反噬只不过是导火索,其背后最根本的原因除了其产品成本低以外,人工钻石的出现才是逐渐侵蚀众多珠宝品牌份额的开始。

1960年,因为玻璃市场的需求,河南一家企业成功研发出了制造人工钻石的技术,人工钻石无论从外观,还是从内部的结构上与天然钻石并没有任何差别。

而珠宝市场上也因此出现了人工钻石。

根据调查显示,对大部分普通女性而言,在购买钻石上还是倾向于购买人工的。只有高薪的人群,才会去购买天然的。这也使钻石市场的80%被撬走。

值得注意的是,年轻消费风向在转变的同时,钻石价格也在不断下跌。

IDEX成品钻价格指数显示,2022年3月以来,钻石价格从高点一路下跌,2022年11月开始出现同比负增长,2023年春节月更是同比降幅近15%。

很显然,在珠宝品牌营销的频频翻车下,钻石不是稀有矿石的真相大多数人都已经知道。与其花高价买贬值的钻戒,不如买金戒指已经成为众多消费者一致的看法。

根据中国黄金协会发布的数据显示,在2021年上半年我国的黄金就已经卖出了500多吨,比去年同期增长了近半数以上。

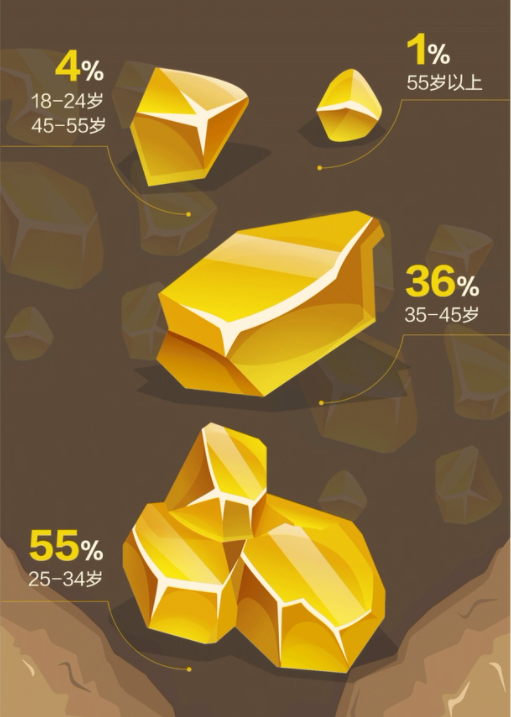

而购买黄金的主要原因是来自于年轻人,根据《2021中国黄金珠宝消费调查白皮书》显示,中国黄金珠宝消费主力正朝着年轻化方向发展,超过七成的消费人群是25-35岁的年轻人。

就连2023年黄金的出库量也极其的高。根据上海黄金交易所的数据显示,2023年春节期间,黄金的出库量较近10年平均值高出12%,创下了5年内新高。

这也就意味着,当下年轻人的观点已经发生改变,钻石不再成为他们的必需品。

相反,具有储备和投资等特殊属性的黄金,开始成为了越来越多消费者“理财”选择。

但值得注意的是,消费者转向黄金市场并不代表黄金的生意比珠宝更好做。

“金店”进军加盟的底层逻辑

一二线城市的珠宝市场早已饱和。

加之这几年,虽然电商渗透进各行各业,但因为黄金珠宝单价高、注重品质,依然是难以被线上化的生意。

而随时随地能够接触的门店,也是必要渠道,因为售卖的黄金珠宝是否是真的从来都是最关键的。

比方说,资深买金的中国大妈更乐意到店里试戴,黄金要看得见,摸得着,肉眼看得见的实物才是买金者所在乎的,这也正是黄金做成加盟的关键。

于是周大福、周六福等珠宝品牌为了低成本、快速占领下沉市场,不得不开放加盟。毕竟通过压缩成本的方式提高利润空间,一直都是各大企业盈利的重要方式。

通过新城镇计划和省代政策,周大福总门店数从3134家增至5902家,其中超半数门店位于三线及以下城市。

整个2022财年,周大福新店过半数位于下沉市场,三线、四线及其他城市的零售值占比已经达到36.8%。

根据周六福招股书显示,截至2021年12月31日,周六福拥有加盟店3694家、自营店70家,加盟店占比超过98%。

虽然周六福总门店远在周大福之下,但周六福的门店更多的是围绕在低线城市。更有意思的是,周六福的营收利润更多是聚焦在加盟商的服务费上。

2019年至2021年,周六福仅服务费这一项的毛利率分别为100.00%、99.33%、99.87%。而产品的销售毛利率则分别为24.30%、23.33%、12.60%。

然而,在近些年的大环境冲击下,与钻石相对比更低利润的黄金也没能做到独善其身。

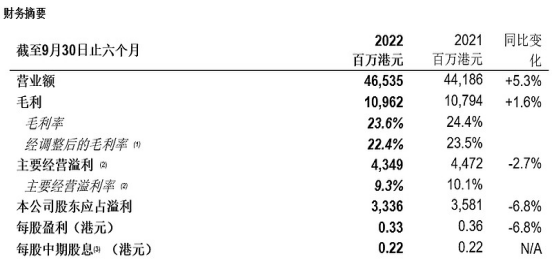

根据周大福财报显示,截止9月30日止六个月,周大福毛利增加1.6%至10,962百万港元。经调整后的毛利率由去年同期的23.5%下跌至22.4%,主要由于批发业务以及黄金首饰及产品占比增加所致。

数据来源:周大福财报

而另一边,周六福的净利润增长也显得十分的乏力。

从目前公布的财报来看,周六福2021年总资产为20.32亿元,净资产为13.28亿元;近3年净利润分别为4.29亿元(2021年),3.86亿元(2020年),4.03亿元(2019年)。

换个角度来看,虽然当下周六福可以依靠加盟服务费来赚取高利润,但随着珠宝商的下沉,加盟服务费的天花板清晰可见。

更何况,黄金珠宝这类高价值,且步入成熟阶段的生意,还在依靠加盟来赚取大头收入,或者疯狂扩张,不仅对品牌发展不稳妥,而且也确实有些违反常识。

不过在反常识的背后,还有另外一个非常识:随着年轻人“报复性”买金,珠宝商能赚的钱却越来越少。

消费者热捧,生意却并不好做

最近一年,攒金豆豆开始在年轻人之间风靡,这些仅有一克重,豆豆式样的小黄金很快吸引了年轻人的目光,成为年轻人作为投资的一种方式。

不过,虽然年轻人更偏向于黄金,甚至致力于以攒小金豆来攒钱,但对于低利润的黄金来说,珠宝商能赚多钱也并不多。

比起钻石镶嵌类珠宝动辄60%、70%的毛利率,黄金首饰的毛利率仅在10%-20%,金条、金豆这样的珠宝,更是“高流量、低毛利”产品。

根据各珠宝品牌的财报可知,2022年前三季度,老凤祥的营收是535.34亿,净利润是13.56亿,净利润率只有2.53%;2022年前三季度,中国黄金的营收是356.9亿元,净利润6.14亿元,净利率只有1.72%;2022年前三季度,潮宏基营收33.8亿元,净利润2.35亿元,净利润率6.95%。

对比多家金店的营收可以明显地看出,整体利润率都并不高。

而金店的利润率之所以比较低,其实最主要的原因在于市场竞争比较激烈。

说到这,或许会有观点认为,每克黄金加工费为珠宝品牌带来的收益也并不低。事实上,在众多珠宝品牌争相下沉的氛围下,县城的珠宝首饰店远不止是一家,一天卖不了几克已经是常有的现象。

为此,加工费的确是一笔不菲的收入,但大多数年轻消费者更多的是攒小金豆,并不存在加工费。

况且,实体店投入成本之高也是客观存在的。

一柜台的黄金如果换成钱,放银行利息也不低了,所以利润率很低是真实存在的。更重要的是,在金价波动透明的情况下,各大金店为了获取更多的客户都是不断压价也大有可能。

基于此,也就不难以理解疯狂“开发”加盟的周大福,以及通过加盟服务费赚钱的周六福。

图片来源:黑猫投诉

还没完,利润增长乏力也有服务水准以及产品质量带来的影响。

截止今年4月,在黑猫投诉平台上,周大福收到的投诉就高达1460条,投诉内容大多为产品退换纠纷以及产品质量问题,投诉门店多来自于二线以下城市甚至县城。

但这仅仅是周大福的投诉量,还未包括周六福、周大生、周生生等珠宝品牌。

也正是这些质量被消费者诟病,且没有太多新故事的珠宝品牌,开始高举下沉的旗帜。

然而以某种角度来说,“晚年”掀起了金店下沉浪潮的珠宝品牌,又该如何抵达价格战呢?

【本文由投资界合作伙伴微信公众号:互联网那些事授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。