又是一年财报季。各大上市公司纷纷发布过去一年财务报告的同时,也竞相发布自己的ESG报告。这份被称为上市公司“第二财报”的报告,在近几年愈发引人关注。

在“双碳”政策的宏观大背景下,ESG的“必备”属性日益凸显。有的上市公司将每年一度的ESG报告视为宣扬公司价值观、展示公司未来可持续发展规划的重要渠道,更多的是,不少上市公司并未做好迎接这个“必须品”的准备。

从外部环境来看,缺乏明晰的可被量化的评级标准,也揭示出目前整个生态还处于一种不成熟的发展期。以及,对于ESG概念本身,市场上还存在着诸多争议。当国内ESG议题越来越如火如荼时,去年9月,在各方利益的交错下,美国掀起了一场轰轰烈烈的反ESG运动。

ESG究竟是对企业和整个社会可持续发展的良性要求,还是不切实际徒增企业成本并且加剧企业之间分化的新叙事游戏,没有人能给出确切的答案,所有人都在摸着石头过河,包括当前的上市公司与投资者们。

如果将ESG报告比作一场考试,当下国内上市公司们交出了一份怎样的答卷?这场考试由何而来因何设立?它检验了企业什么又面临了怎样的困境?

01 “考生”逐渐增多的“考试”

ESG这个屡被提及的概念其实是三个英文单词的首字母,分别代表着环境(Evironmental)、社会(Social)和治理(Governance)。它最早出现于联合国全球契约组织(UNGC)在2004年发布的一份报告中,旨在倡导企业发展重心从只关注自身短期利益转变为关注社会整体长远的可持续发展。

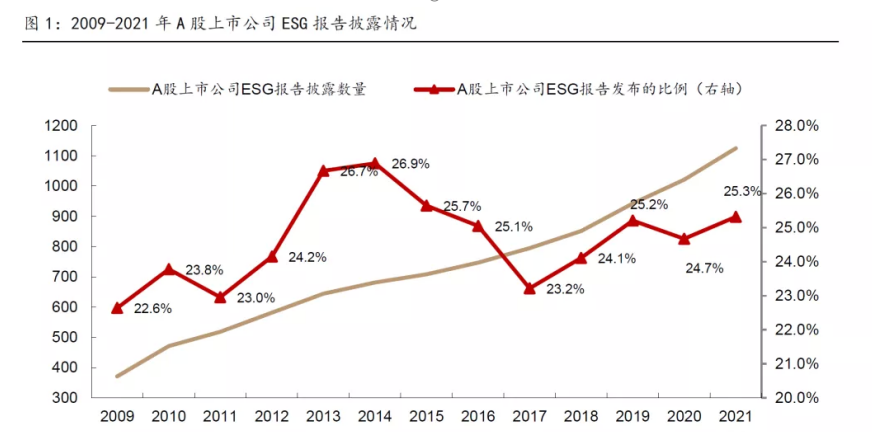

此后较长一段时间,ESG概念在西方发达国家中更为盛行,在中国发展得较为缓慢。西部证券数据显示,2009年至2021年A股上市公司ESG报告发布比例大致落在20%-30%区间内。其中,营收前100上市公司ESG信息披露率中国为78%,低于全球80%的平均水平。对比之下,这一数据在日本、美国及一些欧洲发达国家可达到95%以上。

国内外上市公司ESG信息披露率的差异与各国的政策息息相关。在美国,SEC于2010年便发布《关于气候变化相关问题的披露指导意见》,要求上市公司披露环境问题对公司财务状况的影响。自此,美国上市公司ESG信息披露飞快发展。欧盟则实行半强制政策,于2014年推出《非财务报告指令》,对员工人数超过500人的大型企业披露ESG信息。

港股市场在ESG信息披露方面也布局多年。2012年港交所发布《环境、社会及管治报告指引》首次提及在港上市公司ESG信息披露,只是当时并不强制执行,直至2015年加入“不遵守就解释”的条文,港股上市公司ESG信息披露数量才迎来大幅增长。如今所有在港上市公司已被强制要求披露ESG信息。目前,全球已经有26家证券交易所强制要求披露ESG信息。

对比之下,国内长时间以来对ESG信息披露并未做强制要求。明确规定上市公司需要披露ESG相关报告的规定则要追溯至2020年上交所发布的《科创板股票上市规则》。此后,国内开始密集出台相关政策及文件指引。

为国内上市公司ESG信息披露按下“加速键”的是“双碳”政策的出台。2020年9月,中国在联合国大会上做出如下承诺:争取在2030年之前实现碳达峰,争取在2060年之前实现碳中和。而“双碳”政策又与ESG概念中的E(环保)理念不谋而合。A股上市公司作为国内企业的标杆,也就应当顺其自然承担社会可持续发展的责任。

虽然目前国内上市公司披露ESG信息仍然遵循自愿原则,但“强制披露”的脚步声正越来越近。此前,中国证监会副主席方星海就曾在博鳌亚洲论坛 “构建可持续发展的ESG”会议上就上市公司ESG信息披露议题表示:“制定准则,强制披露,是下一步要做的事。”

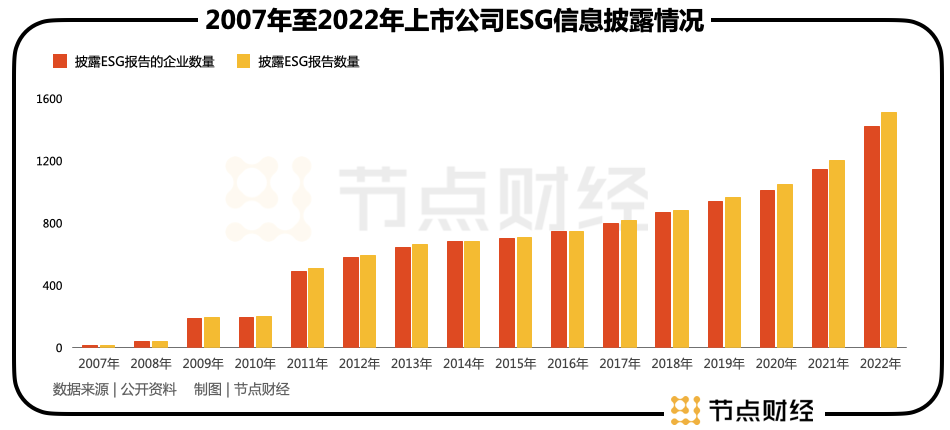

宏观环境及政策驱动下,A股上市公司们也不得不加紧拥抱变化。《2022中国A股公司ESG评级分析报告》数据显示,2022年共有1267家A股上市公司披露ESG信息,较2021年增加351家。上市公司ESG披露率为30.86%,较2021年增加约4个百分点。这是国内上市公司ESG披露率首次突破三成。中国国际经济交流中心副理事长王一鸣则预测,今年将有一半的上市公司披露ESG报告。

02 分化的“考生”

当越来越多上市公司参与进ESG这场“考试”中,“考生”之间的分化也开始凸显。

根据2022年统计数据,A股上市公司中,央企、地方国企以及公众企业在ESG报告信息披露率上名列前三,分别达到63.85%、43.19%和42.18%。而民营企业与其他企业在ESG报告信息披露率上仅为21.36%与18.75%。

A股愿意披露ESG报告的上市企业中,从市值规模上看,也呈现出一种头部效应。市值在300亿元及以上的上市企业ESG报告披露率较高,市值在300亿元以下的上市企业ESG报告披露率则不超过50%,且市值越小披露率越低。值得注意的是,A股中大部分公司集中在300亿以下市值规模区间内。

可以说,ESG报告披露,更像是一场“绩优生”用来秀肌肉的“考试”,大市值公司、央国企等则是参与这场“考试”的主力军。一方面,大市值公司对于企业形象管理有着更大的需求,也愿意在ESG投入上花费成本;另一方面,在政策上,央国企也面临着起带头作用的压力。

去年5月,国资委发布《提高央企控股上市公司质量工作方案》。该方案提出,推动更多央企控股上市公司披露ESG专项报告,力争到2023年相关专项报告披露“全覆盖”。在政策的推动下,央国企相当于需要“强制披露”,这也就解释了央国企在ESG报告上的高披露率。

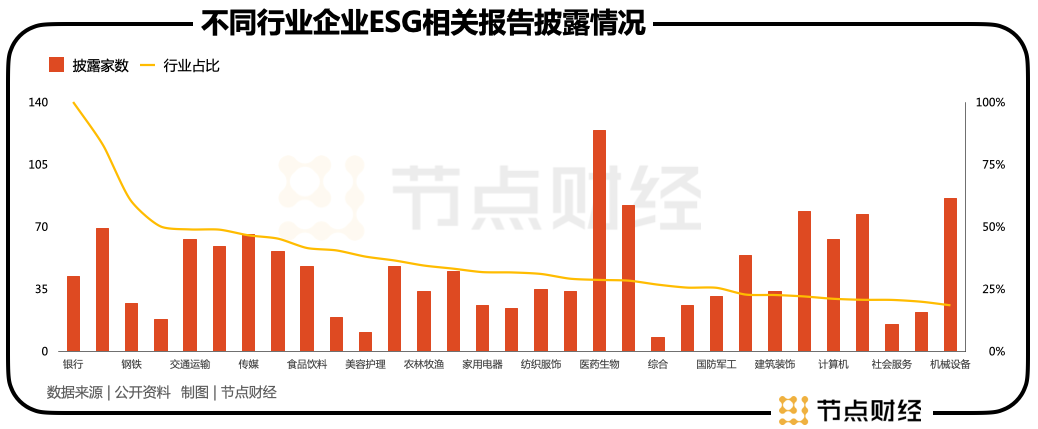

在行业分布上,A股上市公司的ESG报告披露率也呈现出明显的分化现象。银行与非银金融上市公司ESG报告的披露率名列前茅,而诸多从事传统制造业如石油石化、食品饮料、有色金属、轻工制造的A股上市公司ESG报告披露率则排在末尾。

这或许是当下中国能源、制造业结构转型升级的一抹真实写照。银行、金融等非实体制造业在社会环保等方面具有天然优势,且盈利能力较强,有能力也有意愿进行ESG信息披露管理。传统制造业本身在能源使用与污染物排放等方面处于劣势,加上利润单薄,自然没有主动披露ESG信息的动力。

面对上述情况,中欧国际商学院苏锡嘉教授曾发表过如下担忧:一定程度上,ESG是对“富人”更有利的游戏。设备先进、产品*、利润丰厚、对上下游议价能力强的企业更有可能成为ESG的赢家。而在生存线上挣扎的小微企业难免会捉襟见肘、雪上加霜。

能源结构与低端制造必须转型升级,这又势必会冲击到传统制造业的利益,这其中多少透露着矛盾与无奈。

事实上,ESG概念发展更为成熟的西方国家面对此类矛盾同样焦头烂额。去年9月,美国化石燃料保护主义兴起,多个州发生反ESG运动。一边是当下的就业与经济,另一边是未来的生存与挑战,着眼当下与未雨绸缪该如何平衡?

03 勉强的“答卷”如何批改

不过,对于已经参与ESG“考试”的考生而言,交出一份像样的“答卷”也未必是一件容易的事情。

因为国内上市公司发布ESG报告历程较短,很多企业对于如何将ESG理念运用于企业日常经营中知之甚少,发布的ESG报告也就像应付交差的作业。

例如,有些上市公司在ESG信息披露中存在“漂绿”行为,只报喜不报忧,或者矫饰和夸大自身在ESG方面的运用成果。

也有很多上市公司将社会责任发展报告与ESG报告混为一谈,没有可量化的数据指标显示与对未来明确清晰的规划,更多的是对过去一年公司所做“善事”的总结。A股上市公司2021年年度ESG报告中,有八成以上仍然是企业社会责任报告。

“ESG看企业的可持续发展,相较于CSR(Corporate social responsibility,企业社会责任),有更客观的标准。”中央财经大学绿色金融学院教授施懿宸曾对此表示道:“ESG主要谈可持续发展,CSR主要谈企业价值观。一方面,企业责任到底应该担负多少,很难有科学的标准,很难量化;另一方面,CSR做的很多事情未必跟企业本身的运营放在一起,很多企业额外做的社会责任,其投资方未必买单。”

上市公司ESG报告的评级标准无法统一也是让不少上市公司在ESG信息披露上感到困惑的原因。

在ESG理念发展较早的西方国家中,评级机构也更为成熟,其中以摩根士丹利资本国际公司(MSCI)、标普道琼斯、富时罗素、汤森路透(Thomson Reuters)这几家外资机构最为出名。但对于内地上市企业而言,洋学中用的过程中难免有水土不服。

例如,国内上市公司在ESG概念上目前更聚焦E(Environmental),而国外评级机构在S(Social)和G(Governance)两方面也很注重。除了环境保护、能源可持续性之外,国外能源机构还尤为看重男女平权、员工多样性等更为隐性的社会责任。

不过,就算是国外企业,对于ESG评级机构的标准也是不满颇多,最典型的例子是马斯克。去年5月,标普500ESG指数(S&P 500 ESG Index)宣布将马斯克旗下的特斯拉剔除名单。消息一出,特斯拉股价当日便大跌6.8%,股价创过去8个月来新低,市值更是大幅蒸发537亿美元。

马斯克对此极为恼火,在推特上大发牢骚,直称:“ESG是一个骗局,是社会正义伪君子们的武器。”还将石油公司埃克森美孚与从事新能源汽车行业的特斯拉进行对比,以显示标普500在评级上的不公。

但也有评论指出,正是因为标普500不仅仅只注重E(Environmental),还注重S(Social)和G(Governance),才导致特斯拉跌出榜单。特斯拉美国工厂的种族歧视问题、恶劣工作条件问题、频频发生的汽车事故问题均成为拖累特斯拉的重要因素。

马斯克对ESG评级结果的“在意”也从侧面反映出,当下ESG评级结果已经能够对上市公司的市值管理造成较大的影响。随着ESG概念在国内的进一步推广,近年来,ESG投资在国内也得到了进一步发展。

去年,国内共计发行绿色债券515只,较上年同期增长5.75%,总规模达到8720.16亿元,同比增长43.35%。截至2022年末,我国绿色债券累计发行规模约2.63万亿元,存量规模约1.54万亿元。国内纯ESG主题基金总规模达到134.82亿元,创下历史新高。

“市场需要一套可以细化、适合中国的ESG指标体系。”施懿宸教授此前接受媒体采访时表示道。随着上市公司ESG报告离“强制披露”越来越近,整个市场生态的基础设施建设如果没有搭建好,ESG信息披露将会像是空中楼阁。

【本文由投资界合作伙伴微信公众号:节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。