3月26日上午,我国*座深远海漂浮式风电平台——“海油观澜号”离开了广东珠海福陆码头,前往海南的文昌海域,进行海上安装和调试。

这是我国*个工作海域离岸距离100公里以上,水深超过100米的漂浮式风电平台,这座“海上大风车”约高70层楼,扫风面积约2.7个足球场大小,能抗17级台风。

5月6日,据中国海油发布的消息,随着全长5千米的动态海底电缆完成敷设,“海油观澜号”正式打通连接文昌油田群的输电“大动脉”,意味着我国首座深远海浮式风电平台海上施工作业全部结束,具备了并网输电条件,投产在即。

而这也标志着我国深远海风电关键技术取得重大进展,海上油气开发迈出进军“绿电时代”的关键一步。

那么,风电平台为何要“抛弃”近海,千里迢迢远赴深海?漂浮式风电为何被称作风电领域里的钙钛矿,拥有未来确定性爆发的产业趋势?这条产业链上,又将出现哪些革命性的投资机会?

本文将通过分析漂浮式风电为何成为*先选择、漂浮式风电结构如何、产业链上具有较大弹性的公司有哪些三个问题,按序展开,以期为读者展现风电未来技术发展图景,提供相关上市公司投资参考。

1

走向深远海,是风电注定的成长路径

风电,作为资源潜力巨大、技术较为成熟的可再生能源,在减排温室气体、应对气候变化的新形势下,越来越受到世界各国的重视,并已在全球大规模开发利用。

近几年来,伴随着海上风电成本的迅速降低,考虑到能源成本最终是电源+输配电双技术成本的竞争,而全球主要的发达城市、用电负荷集中在沿海地区,全球海上风电发展较陆基风电逐渐加快,爆发出了惊人的潜力,也获得了未来全球范围内度电成本*的清洁能源之一的一致认同。

放眼全球,海风的开发主要集中于中国与欧洲地区。

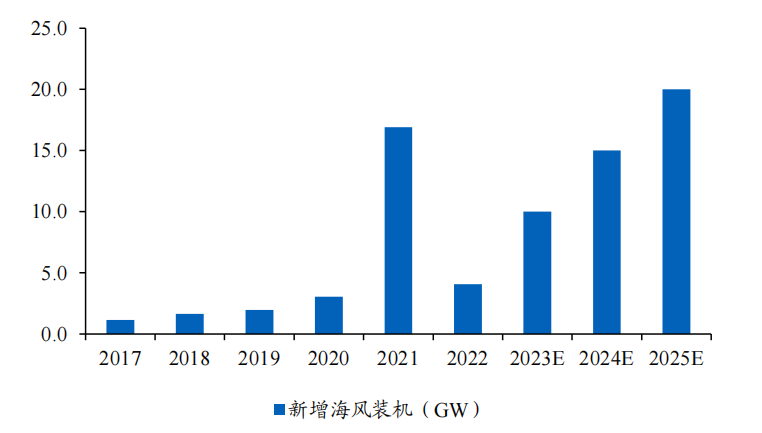

在未来的全球规划中,中国市场仍为核心引擎。国内多省市已发布“十四五”能源发展相关规划,根据各省规划中对海风新增装机的目标,预计2022-2025年,新增海风装机4、10、15、20GW,到2025年末,中国海风累计并网装机量将达75.5GW,CAGR30%。

资料来源:国家能源局,华创证券预测

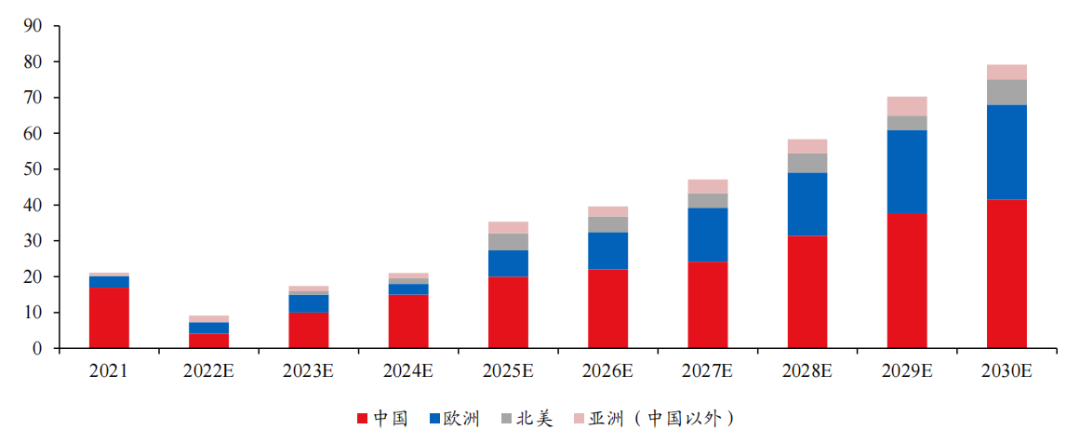

欧洲海风市场也有望在新一轮风电发展中迎来爆发。据GWEC统计,截至2021年底,欧洲海风累计装机量达28.3GW,占比50.6%。而根据各国装机规划,到2030 年,英国等八国规划实现海风装机135.6GW;从更远期装机目标来看,到2040年,作为新兴市场的挪威、波兰将分别新增海风装机30、8-11GW;到2050年,法国将新增海风装机40GW。

全球海风新增装机规模(GW)预测

资料来源:GWEC,华创证券

而在众多政府海风规划中,无论是中国还是欧洲,相比于“固定式风电”来说,“漂浮式风电”、“开发深远海资源”等字眼出现的频率大大增加,那么,为何远海资源被多次提及?漂浮式风电又为何能成为发展重点,引领行业发展方向呢?

首先,近海风能资源稀缺,远海风能资源更丰富。

近年来,海上风电发展迅速,开发区域主要集中在潮间带和近海海域。从可开发量看,近海资源占比少。据ESMAP测算,美国、中国、日本等海风资源储量分别可达5259/2982/1897GW,其中深海(>50m)占比达 64%。

次之,近海发展海上风电的掣肘众多。

从空间资源角度,近海其它活动需求大,养殖业、旅游业、 军事资源广泛分布于近海,尤其是航线资源,大量航线分布于近海水域,往来船只抛锚或航线运行不准,都可能对海底电缆或风电基础造成伤害。

同时,近海风电场的大量建设也已使得近海优质风资源地区逐渐紧张。深远海空间资源开阔,旅游养殖等其他活动少,开发限制少,可以大规模建厂开发。

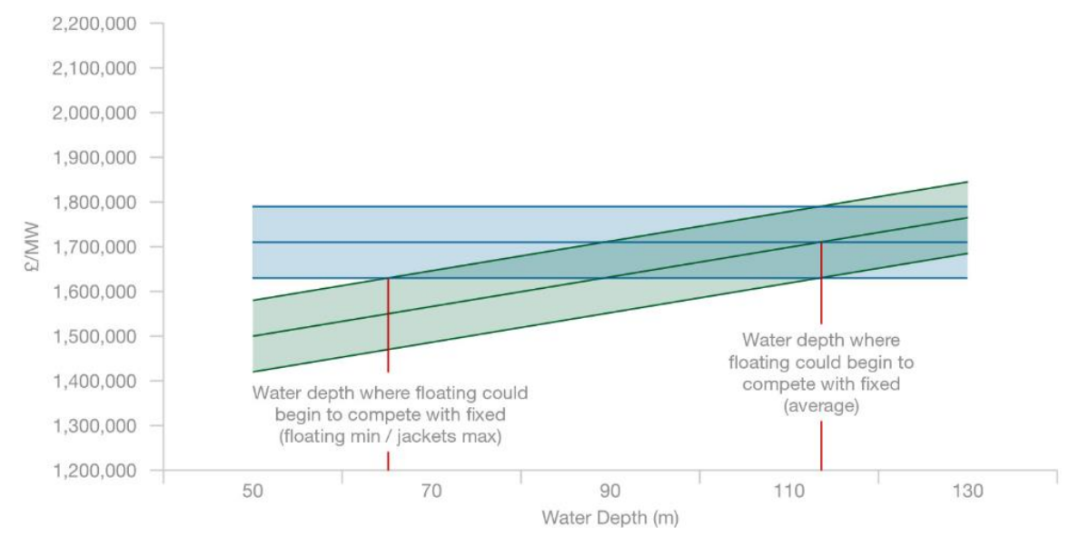

同时,伴随着水深的增加,漂浮式风电的经济性也逐渐凸显出来。

现有的海风项目主要采用固定式基础如单桩、导管架等。随着水深增加,固定式海风建造安装费用急剧上升,当水深超 60m 后,采用漂浮式技术明显更经济。因此,从经济性的角度来看,海上风电正呈现出由浅到深、由固定式到漂浮式的变化趋势。

固定式/漂浮式风电经济性比较

资料来源:E&P

而这三大因素,也共同决定了未来风电的发展格局,将会是以漂浮式风电的形式走向深海、远海,而截至目前,欧洲、东亚等地区早已开启了漂浮式风电的探索。

在已投运/在建项目区域分布显示,欧洲最早进入漂浮式领域,装机规模为 339.8MW,占比达 53.7%;东亚市场中,日本对漂浮式技术探索较多,早期完成6个单机试验项目后才开始进行小规模商业化示范项目,总规模为 37.8MW,占比6%;而中国漂浮式风电项目也于2021年启动,*海上漂浮式风电平台即将于不久的未来投产。

目前,国内在漂浮式风电的探索上并不*,但中国“十四五” 海风发展战略为推动近海项目规模化开发、深远海项目示范性开发,发布了众多相关政策。

虽然国内短期可预计的浮式项目仅占全球规划的 1.6%,但预计随着“十五五”期间海风开发朝向深远海,浮式项目有望规模化放量,中国浮式风电产业链也有望迎来黄金成长时期。

漂浮式风电海风项目区域分布资料来源:华创证券

2

深海浮式风电不一样

技术的大幅变更,自然会催生出不同的产业链环节。

目前,海上风电主要是单桩风电,也就是固定式的风电,而漂浮式风电则是一个运动型的平台,必须对现有固定式的控制策略进行优化,使风力涡轮机可以在接近*效率值的情况下运行,并通过减少疲劳载荷来保证其可靠性。

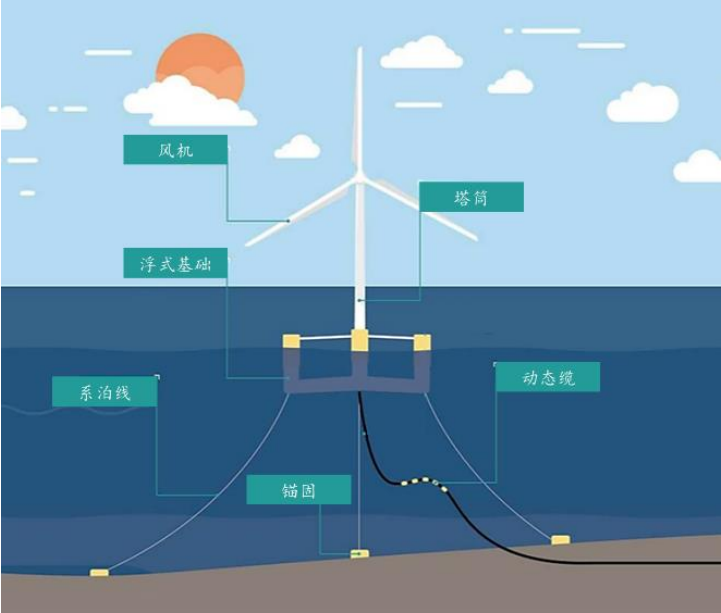

所以,较固定式风电来说,浮式风电在风电机组(风机+塔筒)、浮体系统(基础+系泊+动态海缆系统)、安装施工等环节均有着较大变化。

风电机组延续了大型化的发展趋势,但也出现了许多不同的新型设计理念。

在漂浮式项目中,常规大型化风机同样可应用于深远海,但面临工作环境的改变,进行了结构加强和控制策略的改进,多种更加适合远海的创新性设计也逐渐出现:

首先是双体漂浮式风机,2019年,由西班牙公司EnerOcean牵头研制的一款新型漂浮式海上风力发电机进入使用阶段,也成为了全球范围内*双体漂浮式海上风机,有着容量大、易组装、可随风向调整、建设成本低等优点。

而在去年9月,我国风电龙头企业明阳智能也发布了“蓝色能动号”双转子漂浮式海上风电平台,搭载两台明阳智能MySE8.3-180超紧凑半直驱海上风机,总容量可达16.6MW,也刷新了全球容量*、重量最轻的双转子抗台风漂浮式风机纪录。

而在双体漂浮式风机外,还有异型塔筒、单双叶片等新型风机形式,分别有着成本低、安装便利等众多优势。

但从总体来看,浮式风机创新结构设计体现了开发商在降本增效上所做的努力,但其并没有多大的产业链更迭替换空间,只是属于结构上的优化改进。

浮体系统作为浮式风机与固定式风机*的不同之处,也有着最多的改变。

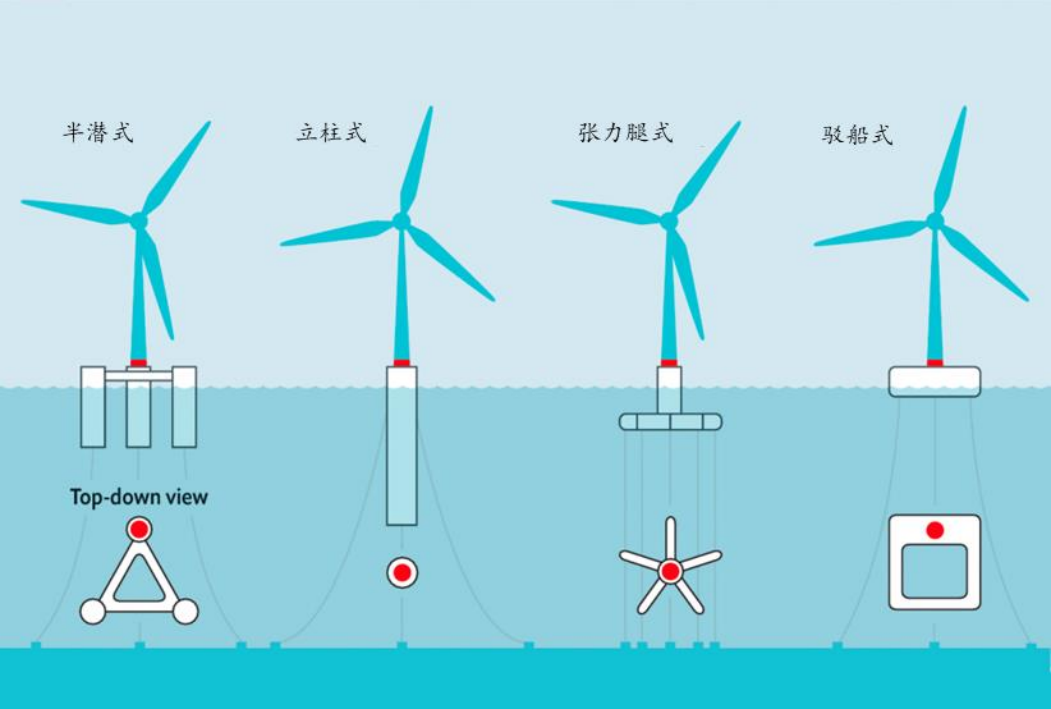

首先是为风机机组提供浮力和稳定性的钢结构的浮式基础,目前,主流的浮式基础结构主要分为立柱式、半潜式、张力腿式以及驳船式四种。

资料来源:国盛证券研究所

其中,立柱式依靠将大部分重量放置于尽可能低的位置来降低整个系统的重心,进而获得稳定性,具有结构简单、垂向波浪激励力小、稳定性较好等特点,但对工作水深有着更多地要求,通常需要大于100m水深。

而半潜式设计意在*限度地减少暴露在水中的表面积,*限度增加体积,垂直圆柱体的大小和距离决定了稳定性,有着风机通用性强、水动力性能好、适用范围广地优点。

张力腿式风机则是最新且技术风险最高的平台基础形式,通过多个张力腿的方法来保证整个风机的稳定性,具有平台垂向运动性能优良的特点,但该结构往往需要丰富的制造、安装相关经验,在国内尚未推广。

驳船式则借鉴了船的设计,主要平台均浮在水面以上,兼具结构形式简单、容易制造、稳性较好、部署灵活的特点,也是目前应用较多的复试基础设计。

浮式基础之下,便是由张紧器、系泊线和锚固等装置组成,通过连接海床为浮式基础提供定位作用的系泊系统了。

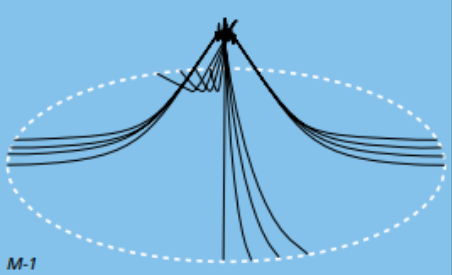

而系泊系统中最重要的部分莫过于系泊线,是连接浮式基础和海床的关键构件,主要有悬链式、张紧式、张力腿式三种形成。

悬链线式

张紧式

张力腿式

而三种系泊也对应着不同的浮式基础设计:半潜式、立柱式漂浮式风机常采用悬链式系泊,该类型系泊线为钢链结构,钢链因其具备制造成本低、工序简单、强度高等优点,是目前使用最广泛的系泊材料,但其占据海床空间较大,重量随着水深增加而急剧增大。

而张紧式、张力腿式在重量与占据空间方面有一定改善,但从安装角度来看,则更为复杂,所以截至目前,悬链式系泊为建设主流方案。

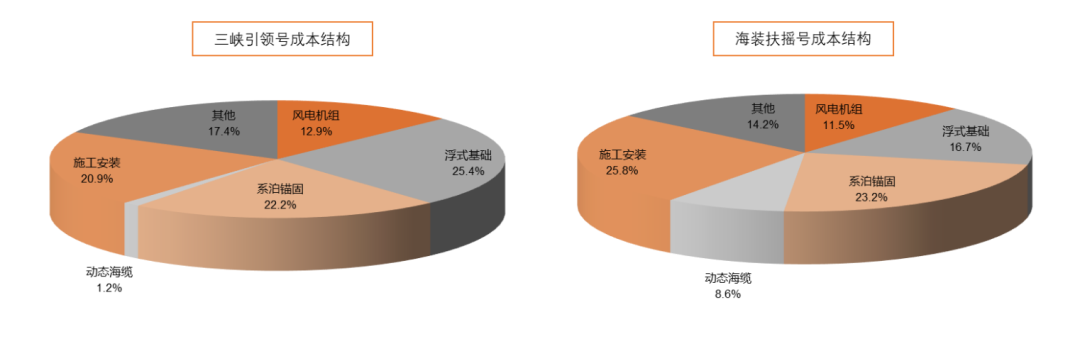

此外,在实际的建设中,也存在着许多优化降本的方案,例如国内,“引领号”及“扶摇号”均采用9点悬链式系泊方案,即三个立柱各有三条系泊缆,三条系泊缆共用同一个锚固基础,通过共享的方法,大幅降低成本。

除系泊系统外,还有进行用电传输的动态海缆部分。

与固定式风机不同,漂浮式风机有着运动的空间,也决定了海缆将会被设计为可运动的状态。此时,动态海缆不仅要承担传输电力的作用、还要抵御各种环境载荷耦合所产生破坏的能力,因此在设计动态海缆结构时,要考虑各种载荷对海缆结构的影响。

而在风机本身结构之外,前往深远海安装施工也成为了产业链中必不可少的一部分。

漂浮式风机的大部分组件可于陆上建造组装,安装受窗口期影响很小,但浮体运输、浮体吊装、组装、风机吊装及系泊缆铺设等部分必须于海上作业,并且对作业时的季节、天气等各项因素有着极为严苛的要求,这也催生了对安装船的需求,并对安装船起吊能力、作业水深、可变载荷及甲板面积提出了更高的要求,供应缺口即将出现。

3

浮式风电机会花落谁家?

与浮式风电在结构上的变化相同,价值量大、技术含量高的环节自然也催生了相关公司成长、投资的机会。

首先,是由固定式风电到漂浮式风电改变中必须用到的系泊锚固系统,作为浮式风电的核心环节,系泊锚固系统能够占到漂浮式海上风电样机总造价的20%以上,是成本占比最高的环节之一。

而在国内锚链市场上最有话语权的公司是亚星锚链。其凭借着先进的技术、丰富的经验、超高的市场份额,在即将到来漂浮式风电大潮,有望成为了该环节龙头。

首先,公司有着遥遥*同业竞争者的系泊链产品技术。

从2005年开始,公司陆续成功开发R3、R4、R5、R6 级别的海洋系泊链,从打破西方垄断,逐渐成长为世界*锚链企业,并拥有国家科技进步特等奖的荣誉。

而公司在技术突破的同时,也具有了国际标准制定能力,成为世界首家具备批量生产*别海洋系泊链能力的企业。由其主编的全球*系泊链国际标准ISO20438《船舶与海洋技术——系泊链》正式出版发布,标志着中国企业在系泊链制造和技术研发上达到世界*水平。

次之,亚星锚链在设备、工艺、材料等领域有着综合竞争优势。

系泊链每个生产工序都由相对独立的设备完成,主要生产设备均为专用、大型装置,针对部分大型、关键、技术含量和难度较大的生产设备,公司依靠自身技术独立或联合设计、独立制造安装,也成为了公司的护城河。

而工艺流程则依赖大量经验积累,亚星锚链通过研制高等级系泊链,极大地受益于国家大工程和科技项目,而后来者再难以通过该方式享受红利。

而在材料方面,系泊链用钢需与钢铁企业联合开发,过程极为复杂。而亚星锚链早在十五年前便与宝钢签订了各类试制工作与技术推进的协议,也成为了世界首家获得 R6 级系泊链钢认证证书的企业。

最后,亚星锚链已经垄断了国内漂浮式海风系泊链市场。

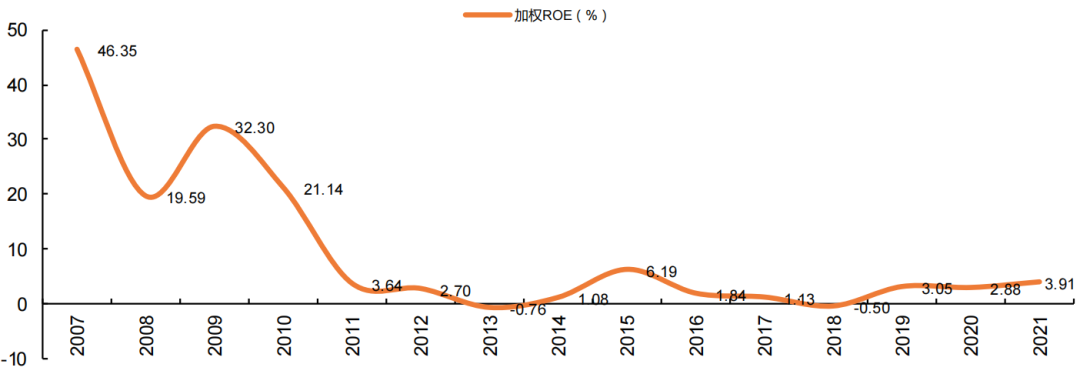

过去几年锚链行业景气度不高,龙头企业ROE长期处于较低水平,而经历了长期的清退阶段后,只有亚星锚链这类*龙头能提供长期、稳定、先进的锚链,也几乎垄断了国内漂浮式海上风电项目的系泊链,可以说用到了海风系泊链的地方,都有着亚星锚链的身影。

亚星锚链历年加权ROE

资料来源:WIND,平安证券研究所

而尽管目前漂浮式海风项目仍然较少、对公司的业绩贡献仍然较小,但行业具有较大的成长爆发力与想象力,并且当前的时点更加类似于2018年前的固定式海风。而在未来,公司有望借助漂浮式风电的发展,迎来更大的成长空间。

而在弹性*的系泊链之外,塔筒与浮体基础在整个系统中的价值占比一定上最高的,以现在的漂浮式样机来说,基础的建造成本大概是1.5万/吨,远超以前的固定式基础。即便预计在随着规模化产业链的效益⽀撑之下,它的成本会降低,但永远会占整个漂浮式建造成本的⼤头。

这也给了天顺风能、泰胜风能、大金重工等基础系统企业成长的机会,但总的来说,虽未像亚星锚链一般拥有*的竞争优势,但也有望借漂浮式风电行业的发展迎来企业的又一波加速。

4

写在最后

时至今日,漂浮式风电正处于快速发展的道路,但在迎来巨大市场份额与广阔的技术前景的同时,也面临着一系列的挑战。

如何能在度电成本*的情况下建造能够承受恶劣海上环境的风机?如何能在气候恶劣的海上寻找有效的作业时机?随着离岸距离的增加,怎样保证定期的运营与维护?......这些都是摆在技术人员与整个产业面前的问题。

近十年来,我国的风电技术取得了显著的进步,风电装机容量和产能均位居世界首位,成为了当之无愧的风电*大国。但在成为大国的同时,还存在着风机运行效率低、故障率高、可靠性差等问题,致使风能的实际利用率、风场盈利能力与预期还有很大差距。

而在这个陆基向海基转移,近海向远海发展的当口,我们这个风电大国也迎来了向风电强国跻身的弯道超车时机。

或许风电行业在走向深远海时代的道路上注定坎坷,但在迎接重重挑战的同时也必将催生更多机遇。总的来说,漂浮式风电的技术即将成熟并将在不久的未来迎来商用,而伴随着相关需求的提升,整个行业也即将迎来高速新发展。

参考资料:

1.《全球锚链龙头:船舶海工、漂浮式海上风电、矿用链“三箭齐发”》,浙商证券;

2.《漂浮式海风方兴未艾,系泊链龙头大展宏图》,平安证券;

3.《漂浮式风电:全球规划+投产加速,商业化进展有望加速推进》,天风证券;

4.《漂浮式海上风电专题研究:向深远海进发!》,国金证券;

5.《风电迈向深远海,漂浮式技术可期》,国盛证券;

6.《水深超100米,离岸距离超100公里!我国*深远海浮式风电平台启运》,每日风电;

7.《*座深远海浮式风电开装,可抗17级台风,全球加速开发》,环球零碳;

【本文由投资界合作伙伴微信公众号:奇偶派授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。