中国算力产业正驶入增长新周期。

算力可分为通用算力、智能算力和超算算力,自2022年的“东数西算”政策启动以来,算力已成为支撑数字经济发展的坚实基础。

同时,2023年AI大模型迎来爆发,语音、图像和视频处理都需要算力作为基底,基于AI芯片的加速计算平台的智能算力需求庞大。

人工智能应用的落地将成为智能算力产业发展的重要推手,驱动智能算力规模高速增长。

根据中国通信院数据,2018-2022年,中国智能算力规模由6.8EFLPOS持续增长至140EFLOPS,年均复合增长率为113%。

在数据量、人工智能应用、大模型等因素的驱动下,头豹研究院预计至2027年,中国智能算力规模将增长至700EFLOPS以上。

那么,目前中国智能算力行业现状究竟如何?产业链中还存在哪些发展机遇与痛点?

本文,头豹研究院将从智能算力行业定义及分类、发展现状、市场规模、产业链、竞争格局等角度为您深入分析中国智能算力行业。

1、中国智能算力行业定义、分类和应用场景

● 算力是实现特定结果输出的计算能力,是支撑数字经济发展的坚实基础

从狭义上看,算力是设备通过处理数据,实现特定结果输出的计算能力。算力实现的核心是 CPU、GPU、FPGA、ASIC等各类计算芯片,并由计算机、服务器、高性能计算集群和各类智能终端等承载,海量数据处理和各种数字化应用都离不开算力的加工和计算。算力数值越大代表综合计算能力越强。

从广义上看,算力是数字经济时代新生产力,是支撑数字经济发展的坚实基础。数字经济时代的关键资源是数据、算力和算法,其中数据是新生产资料,算力是新生产力,算法是新生产关系,构成数字经济时代最基本的生产基石。现阶段 5G、云计算、大数据、物联网、人工智能等技术的高速发展,推动数据的爆炸式增长和算法的复杂程度不断提高,带来了对算力规模、算力能力等需求的快速提升,算力的进步又反向支撑了应用的创新,从而实现了技术的升级换代、应用的创新发展、产业规模的不断壮大和经济社会的持续进步。

● 按照应用场景的不同,算力可分为通用算力、智能算力和超算算力

通用算力的应用极为广泛,几乎覆盖了所有传统服务器能提供的业务应用。这些应用包含交互性业务,如网络游戏、网络购物、移动视频和移动支付等,以及离线分析业务,如大数据挖掘、数字生命周期模拟、图像渲染和视频渲染等。

智能算力主要被用于图像计算服务、数据推理和强化学习训练等场景。尽管这些应用对实时性的需求并不高,但对计算能力的需求极大。

超级计算能力主要应用于科研计算领域,包括流体力学、物理化学和生物信息学等。典型的超级计算应用领域包括气象分析预测、高海拔宇宙线观测、空气动力学、车辆碰撞测试仿真实验和药品实验数据分析等,这些应用需处理的数据量极大。

2、中国智能算力行业发展现状

● 算力指数与经济发展水平呈现正相关关系

随着算力底座的不断夯实,算力对数字经济发展和千行百业数字化转型的支撑作用愈加凸显,已成为衡量一个地区经济社会发展程度的重要指标。算力对经济的影响具体表现在产业产值增长、生产效率提升、商业模式创新、用户体验优化等方面。

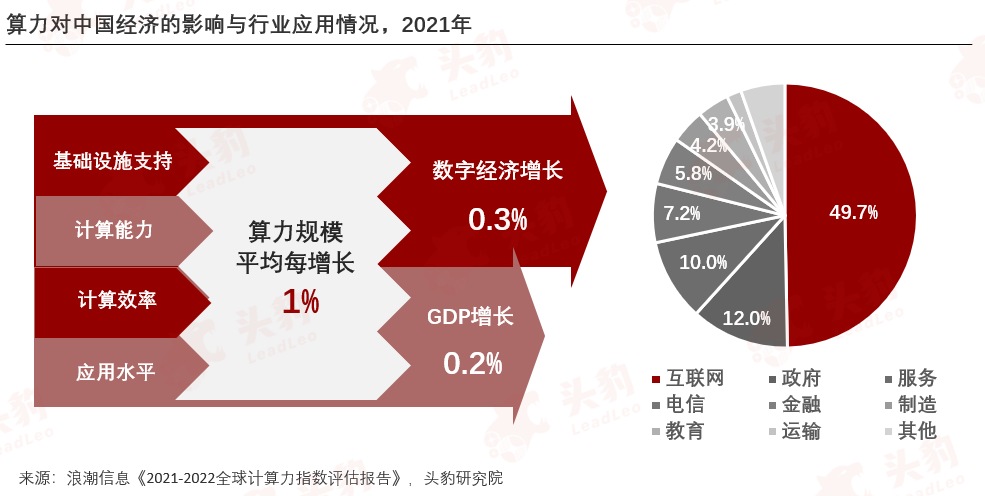

算力对数字经济和GDP的发展有显著的带动作用,2021年全球算力规模增长44%,数字经济规模和名义GDP分别增长15.6%和13%。全球各国算力规模与经济发展水平密切相关,经济发展水平越高,算力规模越大。2021年算力规模前20的国家中有17个是全球排名前20的经济体。

● 算力发展对中国GDP增长的拉动作用显著,互联网是对算力需求*的行业

算力赋能千行百业数字化转型,为各行业带来极大的杠杆效应,算力规模与经济发展水平呈现出显著的正相关关系。当前,算力已成为数字经济的关键生产力,在算力作用下,生产力得到前所未有的释放,算力规模越大,经济发展水平越高。统计数据显示,2021年中国算力规模增长50%,数字经济增长16%,GDP增长12.8%。与全球相比,算力规模增长对中国GDP的拉动作用显著,在2016-2021年期间,中国算力规模平均每年增长46%,数字经济增长15%,GDP增长9%;相当于算力规模每增长1%,数字经济将增长0.3%,GDP将增长0.2%。

从行业角度看,互联网行业对数据处理、模型训练的需求不断提升,是算力需求*的行业,占整体算力约50%的份额;政府行业对数字政府、平安城市等领域的投入力度不断加强,算力份额占比位列第二;服务、电信、金融、制造、教育、运输等行业分列三到八位其中电信、金融行业企业的数字化程度高,是中国算力应用较大的传统行业;制造行业方面,随着工业互联网发展的不断成熟,制造业的应用场景将更加丰富,对算力的需求有较大提升潜力。

3、中国智能算力行业市场规模

● 预计中国智能算力规模于2027年达到762EFLOPS

根据中国通信院数据,2018-2022年,中国智能算力规模由6.8EFLPOS持续增长至140EFLOPS,年均复合增长率为113%。头豹研究院预计至2027年,中国智能算力规模将增长至762EFLOPS,2023至2027年的复合增长率约为40%

● 政策推动、产业需求、数据增长等因素驱动中国智能算力规模高速增长

2018至2022年,中国智能算力规模增长迅速,主要原因包括:

(1)政策推动。期间国家制定一系列政策,例如《全国一体化大数据中心协同创新体系算力枢纽实施方案》,提出要在全国范围内推动信息基础设施建设,智算中心的建设是其中的关键环节。当前中国已超过30个城市正在建设或提出建设智算中心,一般智算中心的起步算力目标是100PFLOPS,整体布局以东部地区为主,并逐渐向中西部地区拓展。此外,科技部发布《科技部办公厅关于开展国家新一代人工智能公共算力开放创新平台申报工作的通知》,提出要推进AI领域的模型与算法创新工作,加快推动国家新一代人工智能公共算力开放创新平台建设,进一步推动智能算力规模的增长。

(2)产业需求。随着金融、制造业、汽车等行业的数字化转型升级,对于智能算力的需求持续增长。人工智能、机器学习、大数据分析等应用场景愈加广泛,推动了智能算力的增长。

(3)数据增长。数据是推动人工智能和机器学习发展的关键驱动力,而数据规模的快速增长无疑对智能算力提出更大的需求。只有充足的智能算力,才能对这些大幅增长的数据进行计算、处理和分析,从而提取有价值的信息。根据中国电子学会,2017至2022年,中国数据产量增长了32倍,从4ZB增长至128ZB,极大地带动了智能算力市场规模的增长。

展望未来,AI技术在各行业应用场景的持续渗透以及通用大模型的相继发布,将极大地拉动对智能算力的需求。随着ChatGPT带来的新一代AI浪潮,中国本土厂商相继发布文心一言、通义、盘古等通用大模型,基于大模型的应用场景也不断拓展,根据国家信息中心,未来80%的应用场景都将基于人工智能,这些万亿级别参数的大模型以及各种垂直行业的应用将极大地驱动了对智能算力的需求。从统计数据上看,算力发展对于中国GDP增长的拉动作用显著,在2016-2021年期间,中国算力规模平均每年增长46%,GDP增长9%,这意味着GDP每增加1%,算力规模约增长5.1%。

2023年开年至今,数字经济发展将上升至国家战略最高层面,人工智能应用、AI大模型等数字经济产业将迎来高速增长,算力需求增速将进一步释放。假设2023-2027年期间,中国GDP增速为5%,GDP每增长1%,将带动6%的算力规模增长,则算力规模每年增速将维持在30%以上。此外,基于中国智能算力占比由2016年的3%迅速增长至2021年的51%,预计智能算力的占比将在2023年达到70%,在2027年达到88%。因此,我们预计中国智能算力规模将于2027年达到762EFLOPS。

4、中国智能算力行业驱动力:数据量

● 中国数据规模的急剧膨胀促使智能算力需求大幅增长

随着互联网、云计算、大数据、人工智能等新一代信息通信技术的发展,自2016年起,中国数字经济发展迅猛,带动数据量呈指数级别增长,中国已成为全球数据资源规模*、增长最快的数据圈,预计到2025年数据总量将跃居世界*,全球占比有望达到27%以上;预计到2030年数据规模将达到4YB以上。

智能算力方面,在急剧膨胀的数据中,80%以上均为非结构化数据(文本、图片、语音、视频等 )。传统以CPU为主的芯片年性能提升不超过15%,难以满足处理视频、图片等非结构化数据的需求,亟需多样化的智能算力。数据规模的急剧增长直接拉动智能算力需求的大幅增长,具体可体现在以下几个方面:

(1)数据处理需求增加。随着数据量的增长,大数据分析、机器学习、深度学习等任务需要庞大的计算能力来对数据进行挖掘、训练和推理,直接拉动智能算力需求增长。

(2)模型复杂度提升。随着数据量的增加,为实现更高层次的人工智能,更复杂的算法模型能够基于海量数据得到充分训练。例如,在图像识别领域,更大规模的图像数据需要更深层次、更复杂的神经网络模型来进行处理,则需要更高的算力来支持模型的训练和推理。

(3)实时性要求提高。随着数据量的增长,一些应用对实时性的要求也越来越高。例如,金融交易、在线广告、智能交通等领域需要实时地处理和响应海量的数据。为了满足这种实时性要求,需要更大规模的智能算力来保证数据的快速处理和决策效率。

5、中国智能算力产业链图谱

智能算力的产业链的上游主要包括AI服务器、AI芯片和光模块等基础设施的供应商;中游为智算中心服务与运营商,主要为云计算和通信类厂商;下游主要为由AI技术驱动的行业和产业应用场景。

6、中国智能算力产业链上游:AI芯片

芯片是计算机负责执行计算任务的核心部件,是实现算力的物理基础。随着人工智能产业的高速发展,为了满足不断增长的算力需求,AI芯片的市场需求将持续上升。人工智能算法需要从海量的图像、语音、视频等非结构化数据中挖掘信息,以及AI大模型的训练、场景化的微调和推理,这些应用场景都依赖于海量的AI芯片提供强大的算力支撑。然而,传统以CPU 为主的通用计算能力已经无法满足多样化的人工智能应用场景的需求。

因此,采用CPU与AI芯片(GPU/FPGA/ASIC)组成的异构计算方案成为当前及未来智能计算的主流解决方案,这种异构计算方案需要大量的AI芯片,具有优秀的并行计算能力和高互联带宽,支持AI计算效能的*化。因此,人工智能产业的发展极大地推动了AI芯片的市场需求,国内的芯片厂商也是因此受益。目前已有部分本土厂商自主研发的ASIC芯片实现量产,例如百度的昆仑芯片、华为的昇腾芯片、寒武纪的思元芯片等。

7、中国智能算力产业链中游:竞争格局

● 智算中心建设由政府主导,以市场侧实际需求为牵引,引导企业建设高附加值智算中心,准入门槛高

在企业自建的智算中心范畴,智算中心主要由大型云计算和通信类企业主导。例如,阿里云是目前的龙头企业,其算力相关专利数量与算力规模均位于行业前列。阿里云拥有4,529项算力相关的专利以及两座智算中心,其中乌兰察布智算中心的算力规模为3EFLOPS,张北智算中心的算力规模12EFLOPS,将成为全球*的智算中心,两座智算中心合计规模为15EFLOPS,在业内位于**的地位。

● 企业自建智算中心,主要考量自身业务需求及经济效益两大方面

从企业自身业务需求的角度考虑,云计算和通信类企业提供的服务涵盖了存储、计算、分析、人工智能等多个领域,这些服务对于智能算力资源有着很大的需求。自建智算中心能够帮助企业控制和调配算力资源,并存储数据,从而满足自身业务发展和数据安全的需求。从经济效益角度考量,虽然自建智算中心的成本高昂,资金投入通常高达数亿甚至数百亿元,包括初始投资、设备维护、能源消耗、专业人才等成本,智算中心每年维护成本可高达初始建设费用的5%。但是云计算或通信类企业可将智算中心用以支持自身业务或者向其他企业提供SaaS服务,通过付费使用的方式实现盈利。

● 未来智算中心行业的竞争格局将维持强者恒强的趋势

智算中心的建设由政府主导,考虑到智算中心的高投入、对于地方经济发展的高影响等因素,项目建设将紧密配合国家“东数西算”工程、全国一体化大数据中心协同创新体系等建设指引。企业独立投建智算中心需要政府发放建设许可、土地授权等资源,政府将结合企业实际业务需求、企业规模、企业类型等因素进行综合考量。企业自建智算中心的门槛水平高,对于算力需求高的头部大型互联网和通信类企业将更易获得投建许可,因此未来智算中心仍将由这类大型企业所主导。

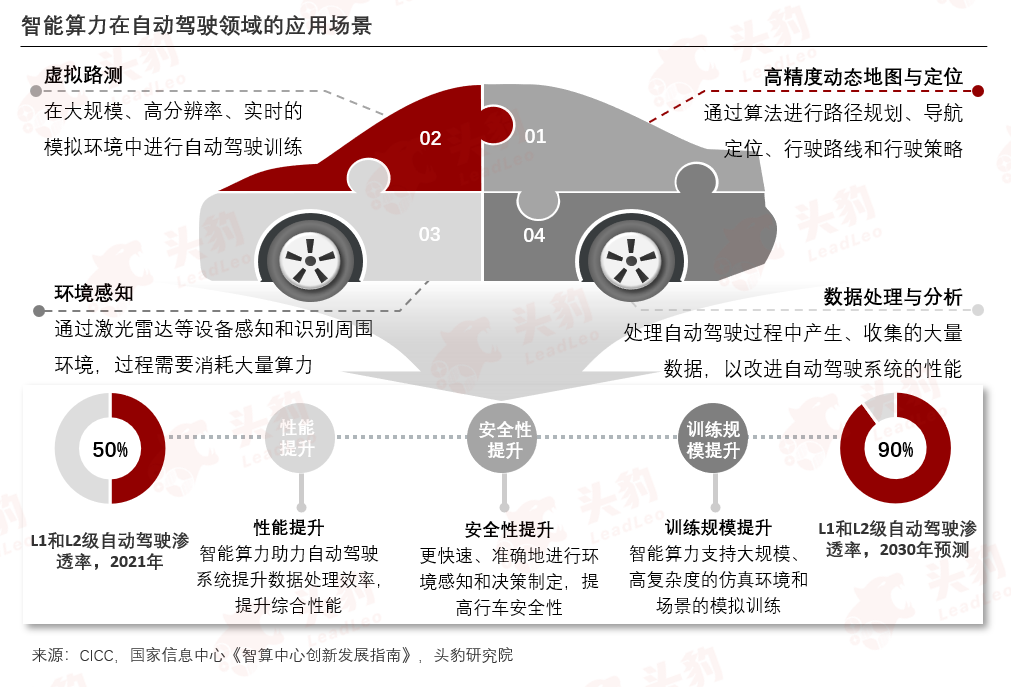

8、中国智能算力产业链下游:自动驾驶

自动驾驶是汽车智能化和自动化的高级形态,作为AI技术备受关注的重要落脚点,是汽车出行产业的未来方向之一。自动驾驶场景的实现,需要通过感知融合、虚拟路测(模拟仿真) 、高精地图、车路协同等核心技术将数字世界与实体路况进行深度融合,基于人工智能技术,让车辆能够像人类驾驶员一样准确地识别车道、行人、障碍物等驾驶环境中的关键信息,并及时对周围运动单元的潜在轨迹做出预判。

自动驾驶场景的实现,需要通过感知融合、虚拟路测、高精地图、车路协同等核心技术将数字世界与实体路况进行深度融合,识别驾驶环境并预判周围运动单元的潜在轨迹,这需要智算中心提供超大算力支撑。智算中心提供的普惠算力可以极大降低自动驾驶所需算力的成本,同时加速自动驾驶新技术与新产品的研发、测试和应用。自动驾驶需要通过对车身多个传感器的数据进行感知和融合,并在此基础上对自动驾驶车辆的行为进行决策和控制,其中涉及大量AI算法、机器视觉与传感器数据整合分析、面向各类算力平台及传感器配置方案的适配能力等。

此外,自监督大模型技术引入自动驾驶,大幅增加智能算力消耗,例如,Tesla构建的L2级别的FSD自动驾驶融合感知模型的训练使用了百万量级的道路采集视频片段,算力投入约为500PD。随着自动驾驶级别从L2到L4的提升,对算力的需求将进一步提高。

【本文由投资界合作伙伴微信公众号:头豹研究院授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。