01 美国:AI 对话、实时社交、情绪健康还在热?

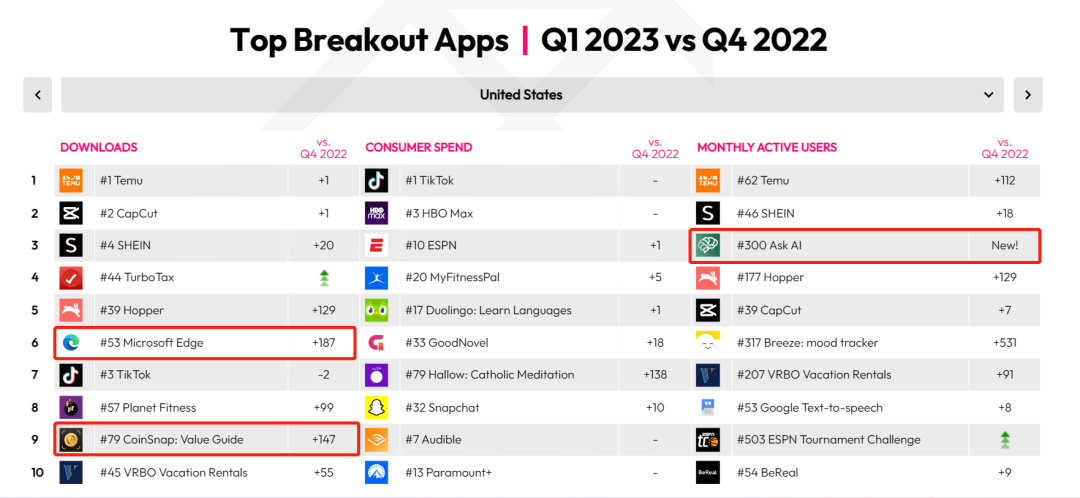

今年*季度 AI 的火热充分体现在了美国榜单上,在美国榜单上我们分别看到 3 款 AI 相关的 App 登上下载/月活突破榜,分别是微软旗下浏览器「Microsoft Edge」(通过承诺用户下载「Microsoft Edge」可以提前排到 Bing Chat 的体验资格, 从而拉高了下载)、睿琪软件旗下硬币识别工具「CoinSnap: Value Guide」和 ChatGPT Bot「Ask AI」。

ChatGPT 上线,

依然挡不住 AI 对话 App 们捞金?

上月中旬,Open AI 正式上线 ChatGPT 的移动版本「ChatGPT」,并且使用 GPT-3.5 的对话模式,是免费的,当时我们判断「ChatGPT」的上线可能会对「Ask AI」(限定次数免费)这类 ChatGPT Bot 的产品形成一波碾压,但通过第三方数据发现,后者虽然下载量有所下滑,但是日活、收入情况变化不大。

根据点点数据,「ChatGPT」上线至今不到一个月累计下载量约 500 万,收入 80 万美元;同期「Ask AI」下载量为 400 万,收入为 170 万美元。由于收入的迁移具有滞后性,现阶段或许无法准确判断「ChatGPT」对类 ChatGPT Bot 产品营收的影响。不过仍有一个明显的信号,虽然「ChatGPT」上线分走了相当一部分下载量,但是「Ask AI」的日活变化不大,说明一批忠实的用户还在使用「Ask AI」。

单从笔者的使用体验来看,可能有两方面的原因,一是「ChatGPT」账号注册流程繁琐,不如「Ask AI」即下即用方便;二则是「ChatGPT」和网页端风格/使用方法类似,主打简洁专业,相较而言「Ask AI」在提问界面提供了丰富的 prompt 供用户选择,再次拉低了使用门槛。

从定价的角度来说,「Ask AI」其实也不算贵,4.99 美元包月,39.99 美元即可终身解锁会员权益,毕竟 ChatGPT Plus 一个月的费用就要 20 美元。而且使用过免费版本 ChatGPT 的大家,多少应该都遇见过服务器响应不及时的情况,而用 40 美元的价格终身解锁一个易用、稳定的 ChatGPT Bot 其实还是划算的(而实际上,「Ask AI」订阅服务使用的是 GPT-3.5 的模型,这在 ChatGPT 里是免费的)。

「Ask AI」应用商店海报

即使 Open AI 亲自下场做 ChatGPT 移动版本,「Ask AI」也凭借一点点基于易用性的改进找到了自己的生存空间。「Ask AI」的情况也并非个例,笔者持续追踪了此前曾在关注过的几款类 ChatGPT Bot 产品,「Genie 」、「AI Chatbot」、「ChatOn 」几款产品的日活均未受到太大影响。

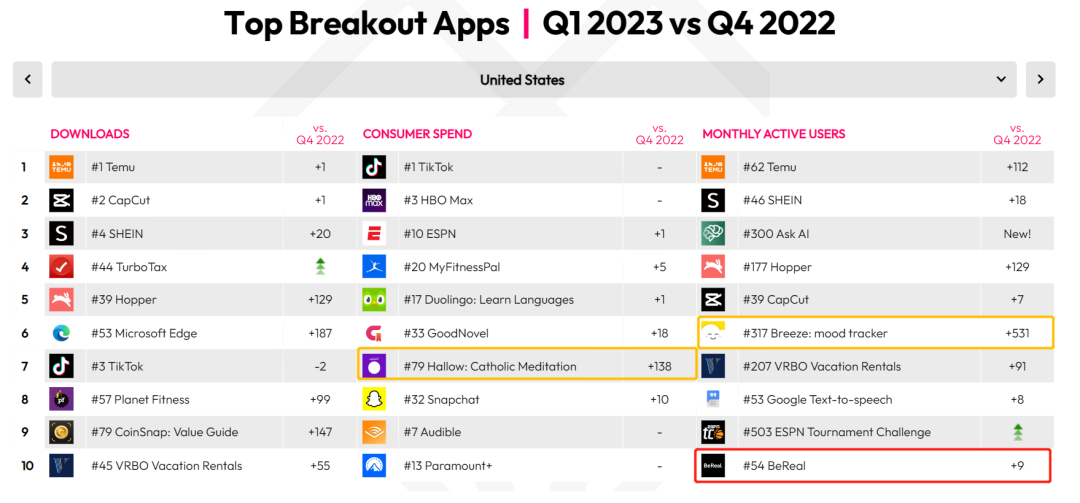

美国突破榜上的又一个老面孔是「BeReal」,虽然多个数据平台信息均显示,开年以来「BeReal」的下载成绩一直处于历史的相对低位(拎出美国市场单看也是如此),但「BeReal」却稍显“意外”地出现在了美国月活突破榜上。根据点点数据,「BeReal」的 90 日用户留存率近 30%,虽然还稍低于 Instagram、Facebook 等社媒的留存水平(35%-50%),但已经算比较能打的了。并且即使月下载量处于历史低位,「BeReal」的 Q1 在美国市场的平均月下载量也在百万左右,上述因素共同助推「BeReal」上榜。

之前我们也报道了一个做实时社交的 App,通过不断迭代,最后探索出“锁屏插件”的实时社交模式,去升级用户体验,而用户端也非常买账,这款新 App 也 30 天内实现了 70 万次下载。(可参阅我们之前的选题)这也证明,实时社交的需求一直在、也一直有改进空间。

同样值得关注的是,榜单中出现了两款心理健康赛道上的产品,分别是宗教冥想 App「Hallow」和情绪健康追踪 App「Breeze」。前者刚在近日宣布完成了 5000 万美元的融资,产品月流水超百万美元;于后者,白鲸曾在一文中关注到情绪健康 App 成为继冥想 App 之后又一快速增长的健康类应用,根据点点数据,登上美国 Q1 月活突破榜 Top6 的「Breeze」月活大概在百万级别。最近一些三方数据也表明,健康赛道,颇有抬头之势。

02 日本:whoo、Bondee 冒头,熟人社交产品狂飙

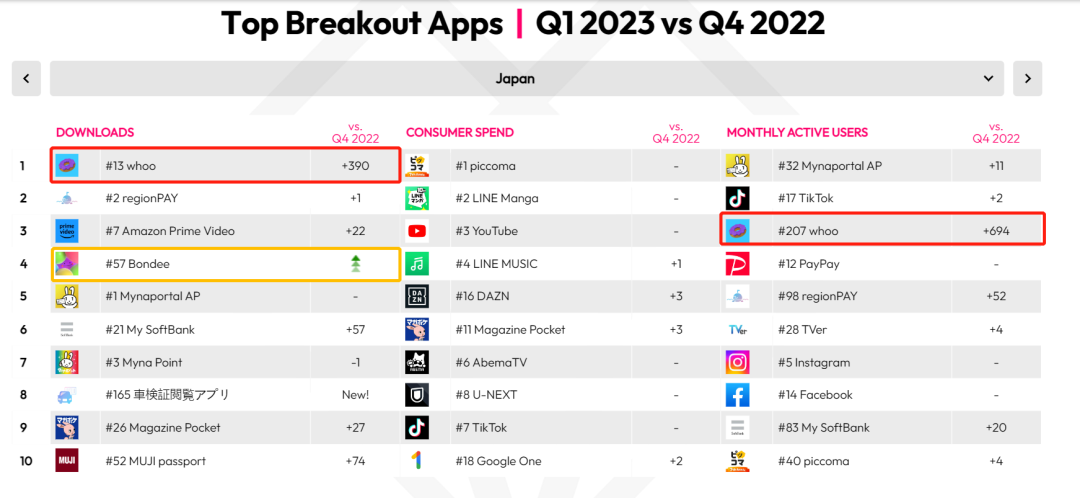

我们曾在过往文章提及,当社媒巨头 Facebook、Instagram 和 Snapchat 开始效仿 TikTok 更多向用户推荐兴趣内容而非好友发布的内容时,就会出现一部分的“社交真空”地带,各种熟人社交产品也正是在这样的大背景下得以增长,是一种“旧产品缺位,新产品快速补位”的关系,这一点在日本市场似乎体现得格外明显。日本突破榜上,我们主要关注到了两款下载飙升的社交 App「whoo」和「Bondee」。

这是两款均属于熟人社交范畴的产品,前者是一款类似 Zenly 的基于地理位置的 App,后者的前身是在国内上线的「啫喱」,一款限定添加 50 位好友的虚拟社交 App。

先来看看「whoo」。所谓“一鲸落,万物生”,Zenly 关停之后,白鲸曾在介绍过多款涌现的 Zenly 仿品,「whoo」便是其中之一,它凭借着相对准确的定位表现,在东亚和东南亚多国快速增长。此次,「whoo」位列日本 Q1 非游应用下载突破榜*名,越南 Q1 非游应用下载突破榜第 2 名。

根据「whoo」的创始团队介绍,「whoo」在日本市场*波增长来自测试用户在人际关系间的自发传播,他们发现用户将「whoo」直接分享到了 Instagram story 里,结果大量的日本初高中生涌入「whoo」。而「whoo」在日本之外的地方走红,则是因为 TikTok,「whoo」一开始只支持日语和英文,但是一个介绍「whoo」的视频在 TikTok 上火了之后,很多国家的用户过来留言要求「whoo」增加支持语言。根据「whoo」创始团队 5 月提供的信息,这款 App 的全球下载量已经突破了 1000 万次,其中日本用户占比过半,并且初高中生用户占比也很高,达到了 80%。

按照「whoo」创始团队的说法,「whoo」算是迎风增长,团队其实并没有在增长上花太多心思,而把重心放在了提升产品体验上,把留存做好。因为基于位置共享的社交 App 的一大特点是非常耗电,并且用户好友迁移的成本非常高,所以一般用户手机里只会保留一款该类型的 App 并且不会轻易更换,「whoo」已经让用户进来了,所以更多考虑的问题是如何把他们留下来。

「whoo」创始团队其实做了很多摸索改进,比如一般会通过增加后台定位次数来实现实时定位,但是这样操作通常又非常耗电,「whoo」创始团队就加了一个小设计,如果用户打开 App 时没有好友在线就不定位用户来实现省电。

「whoo」已经证明了自己并非一波流。「whoo」登上日本 Q1 非游应用月活突破榜第 3 名,仅次于日本政府推出的政务服务平台「Mynaportal AP」和「TikTok」。根据点点数据,尽管 3 月之后,「whoo」在日本的下载热度已经有所下滑,但是月活用户持续稳定在百万量级,成功在一众同类产品中跑出。

当然,实时定位+高月活也让「whoo」承担着不低的服务器成本,「whoo」目前仍尚未开始变现,而是依靠着外部融资维持。

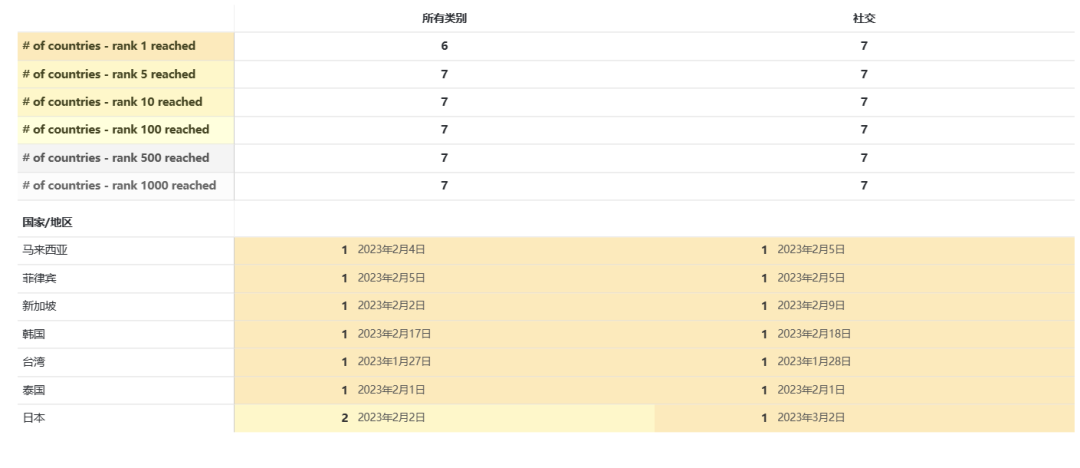

再说「Bondee」,白鲸曾在中详细拆解过这款产品,本次其位列日本 Q1 非游应用下载突破榜第 4 名,并在韩、泰等国登上下载/月活突破榜双榜。在分析 Q1 韩国市场的部分,我们也将对「Bondee」的近况进行更为详细的介绍。

03 韩国:Bondee 又上榜,出海游戏社交 App 狂吸金

韩国突破榜上我们关注到了两款出海社 App,一款上文提及的虚拟社交产品「Bondee」,一款则是由微派网络推出的游戏社交产品「Weplay」,前者在韩国下载突破榜上位列第二,并在月活突破榜上第五;后者 Q1 营收拉升,位列韩国用户支出突破榜第 6 名。

「Bondee」在去年 11 月之后陆续上线韩、日、新、马、泰、菲和中国台湾 7 地,并在次年二月登上多地下载总榜 Top1,上线之初几乎是所到之处全部拿下。这款虚拟社交 App 脱胎于 2022 年初在国内爆火又很快销声匿迹的「啫喱」,而后由新加坡公司 Metadream 收购了「啫喱」全部知识产权,并接手海外发行。

回首整个*季度,在本次统计中涉及的韩、日、泰、菲、新四国,「Bondee」均登上相应国家的下载飙升榜,并且在除日本之外的市场,还同时登上相应国家的月活飙升榜。而从最新数据来看,日活数据有些开始下降,如何做好长期运营会是公司的下一步。而「Bondee」团队也明显做了长期运营的准备。

最近一段时间我们关注到「Bondee」体现企业社会责任上所做的努力,也是企业更为长期主义的一面。4 月,「Bondee」在日开启名为“Bondeeship”的实习生招募计划,招募日本大学生参与用「Bondee」改善性别不平等等社会议题的公益项目;与此同时还邀约电通研究员,参与“Bondee Interview”,一同探讨 Z 世代社媒使用洞察。这些工作虽然可能短期无法带来增长效果,却是争取用户信任的努力。

近日,「Bondee」在韩国的办公室也正式落地,也将进一步帮助「Bondee」做好在韩的本土化运营。

「Bondee」登上多地下载总榜 Top1 | 数据来源:data.ai

「Weplay」韩国月流水翻了一番

再来看看 「Weplay」,让人瞩目的是其 Q1 在韩营收的拉升。根据点点数据,Q1 「Weplay」在韩营收 170 万美元,较上一季度上涨 110%。由于相较上一季度 Q1 下载量并无上涨,反而有所下滑,推测收入上涨或许一定程度上是缘于新玩法加入的助力。版本更新信息显示,Q1「Weplay」进行了密集的功能上新,新增了“一起看视频”、“图片接龙”等功能/游戏。

「Weplay」海报

04 沙特:社交新秀登榜,融云去中东做微信

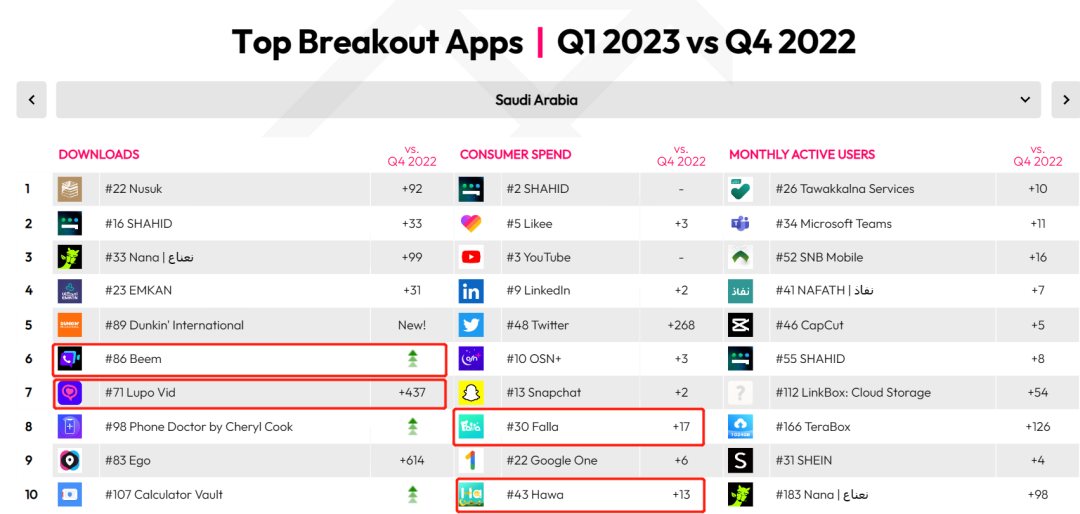

沙特的下载突破榜整体变动很大,电商、外卖、流媒体和社交等品类的产品均有登榜,我们主要关注社交赛道上的两款上榜 App「Beem」和「Lupo Vid」。前者来自融云,后者是一款视频聊天产品,其已疑似下架。

「Beem」是互联网通信云服务商融云打造的一款 To C 通讯产品,整体定位是“中东版的微信”。点点数据显示,「Beem」*季度在全球斩获近 50 万的下载量,其中超 7 成下载量来自沙特。根据白鲸此前在一文中的介绍,Beem 是融云与沙特*移动运营商沙特电信公司(STC)合作的产物,并且这款产品在初期推广选择了以沙特本地国企为据点,*程度争取沙特用户的信任。这些身份背书,也是在技术力之外,增长的一大基础。

在沙特用户支出突破榜上同样有两款语聊房产品登榜,「Falla」和「Hawa」。

「Falla」于 2021 年上线,这个名字或多或少都会人想起“中东小腾讯”Yalla,不过除了同处出海赛道之外,二者实际并无太大关联。「Falla」来自一家名为香港欢娱互动的公司,旗下产品不多,更早还曾发布过一款名为「VoChat」的语聊房产品(已下线),也算是专注中东社交。点点数据显示,「Falla」的全球月流水约为 40 万美元,沙特正是其主要收入来源国。

另一款「Hawa」于 2020 年上线,目前全球月流水约为 30 万美元,背后的公司则比较神秘,没有留下太多公开信息。但从「Hawa」的玩法设计、礼物*等来看大概率来自一家出海厂商。

虽然两款 App 均为语聊房产品,但侧重点不同。「Falla」主推生日派对、婚礼派对等更具仪式性的语聊房场景;而「Hawa」则强调语聊房的兴趣社交的属性,例如美食分享、时尚趋势交流等。两款 App 在功能定位上都还算比较有记忆点的,在竞争激烈的中东社交市场找到了自己的位置,两款产品现阶段均稳定在沙特 iOS 娱乐畅销榜单 Top 20 左右。

【本文由投资界合作伙伴微信公众号:白鲸出海授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。