一些MNC正在调整在中国市场的战略。一位TOP MNC的高管表示,现在不仅是优化临床前研发中心,临床试验业务也在调整,因为一些MNC认为药品在中国获批上市后表现不理想,而当初临床试验业务放在中国,目的之一是加速通过中国药监部门审批后上市销售。

6月18日,金融时报(Financial Times)报道称,跨国药企阿斯利康计划将其中国业务分拆,并在香港单独上市。阿斯利康王磊向媒体回应系谣言。但这种可能性几年前确实在内部被讨论过,且不止阿斯利康一家跨国药企考虑过(在华分拆上市),后来都没落实。

拆分中国业务上市的利弊目前很难判断,虽然母公司能享受子公司的股权溢价,子公司也获得更多投融资。但总部能否保持全球一体化管理还不清楚,如果MNC只占有百分之二三十的股份,那意味着MNC既不想控制,也不想投入,其实也是一种战略调整。

至于为什么拆分,金融时报在报道中给出的分析是地缘政治因素。

拆分确实是一个办法。“跨国药企的子公司依然能够不依赖于境外的技术许可在中国独立运行。一些国内企业也在把国外权益剥离,从知识产权上相互独立。”君合律师事务所合伙人赵昊透露。

但宏观环境不是解释问题的单一因素,药企的抉择无非出于商业化利益*化的角度考虑,与其在市场中的适应程度和成功几率直接相关。

汉坤律师事务所合伙人顾泱认为,“在MNC看来,国际关系对生命科学行业的影响没有芯片、半导体等行业那么大。美国正在探索的‘反向CFIUS (reverse CFIUS)’程序(对美国向特定国家的特定领域进行的投资及其他商业活动进行审查),即使有涉及,也尚未把生命科学行业作为重点。”

礼来、诺华、艾伯维等MNC对中国研发中心的调整始于5年前。一位跨国药企前高管陈元(化名)讲到,当年向中国区负责人替中国争取总部资源分配是很容易的,中国的市场潜力和研发体量曲线都是上扬的。但后来总部发现中国市场的增速放缓,再想倾斜资源就很难了。

但中国依旧是跨国药企不愿舍弃的市场。MNC在裁撤一些部门的同时,开始换了一种方式和中国的Biotech们进行合作。

1、MNC与中国市场的缘分

跨国药企最早进入中国时主要以投资、生产销售为主。直到2004年开始,MNC在中国的布局才向核心进发,罗氏、辉瑞、阿斯利康、诺华、礼来、葛兰素史克等多家跨国制药公司相继在中国建立研发中心,将药物研究、药品开发、生产制造和市场销售所需全套功能引入中国。

之所以促成这一转变,主要是当时的MNC发现新药研发越来越困难,研发成本大幅上升。“事实上来讲,创新药2/3来自于小公司,只有1/3来自于大公司。大公司做创新药能力是不足的,自研管线里更多是second or third in class,然后利用强大的销售能力来扩大优势。当时他们想在中国也许能够逃脱这个规律,中国研发人才体量大、成本低,让MNC对中国的研发效率充满想象。”前昆泰大中华区总裁、昆翎医药联合创始人张丹说到。

彼时药品专利保护还不完善。辉瑞万艾可、葛兰素史克罗格列酮等原研药的专利之争,让在华的跨国药企忧心忡忡。美国辉瑞制药公司发言人哈斯金斯认为,跨国制药公司知识产权能否得到承认和保护,将决定着这些跨国制药公司如何调整市场运作。

MNC员工跳槽导致MNC技术流失的问题,加剧了MNC的担忧。MNC疲于一个个地诉讼,以至于后期一旦MNC中国区研发部门有了新发现,他们就会把这个项目转移到美国或者欧洲开展后续的研究。

与此同时,国内的人才成本渐渐地上升。在意大利,两三万美金的工资能招到硕士、博士。特别是中层以上员工,中国跟美国的工资水平差不多。从事跨境授权交易的资深BD刘锦(化名)说,“我现在鼓励中国药企来美国波士顿开分公司,现在成本差不多。”

较低的投入产出比,促使MNC在2017-2018年集中关闭中国研发中心,保留研发后的临床、申报以及市场销售的部门。

陈元觉得这一波关闭来得太快了,MNC有些跟风。“原来中国区用市场作为驱动力向总部争取研发权益——如果想在中国市场拿到目标的销售额,研发应该跟上。因为销售额或利润未达预期就撤掉研发,还是有点操之过急。”

此后,MNC对集采的参与度,因为全球定价的限制,一直不高。而能在国家集采范围之外守住市场主导地位的毕竟是少数,辉瑞的立普妥是一个例子。更多MNC只能提前离场,例如西安杨森的琥珀酸普芦卡必利片在招标失败后,在多省撤销挂网。

武田制药更是在药品专利到期之前将非核心业务剥离。2020年12月,武田以3.22亿美元的交易总额将5款心血管和代谢药物卖给本土药企海森医药,分别为亚宁定(盐酸乌拉地尔注射液)、易达比(美阿沙坦钾片)、必洛斯(坎地沙坦酯片)3款降压药,以及倍欣(伏格列波糖片)及艾可拓(盐酸吡格列酮片)2款降糖药。

海森医药是为了接手武田的业务临时创办的,出资人正是合肥市肥东县、合肥产投集团和康桥资本。今年5月,海森收购了罗氏的长效广谱头孢类抗生素——注射用头孢曲松钠。凭借“接盘模式”,海森生物已经成为合肥一大药企。

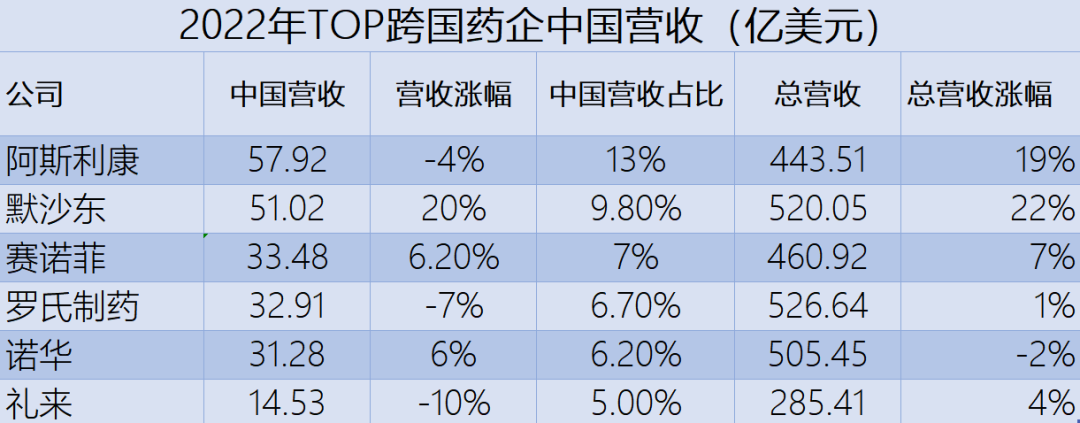

而随着本土玩家的崛起,MNC增长率一直在减慢。

来源:公司财报、MedTrend整理

2、MNC:从扩张到保守

如果把视角切换到MNC,可以发现在华策略变化的同时,MNC经历了一次战略上的反复横跳。

专利到期是一个时刻伴随MNC的危机,每隔几年就会来一次。如果把时间线拉长,循着“自研+并购”双轮驱动的方式,MNC总会找到适应症或者靶点的突破来开启下一轮增长周期。张丹表示,“有人说低垂的果实被摘光了,但新技术会创造新的机会,之后又会出现一堆在新技术面前的低垂果实,比如说mRNA、ADC、干细胞治疗等等。人类从来没停止过对创新药技术的突破。”

根据MNC 2022年年报,除新冠疫情相关药品,修美乐小胜K药,以212亿美金的销售额蝉联“药王”。2023年修美乐在美国专利独占到期,即将卸任,GLP-1类药已经提前预定下一代药王。分析师认为礼来的的2型糖尿病药物替西泊肽最高销售额可能达到 100 亿美元到 500 亿美元。

虽然大势如此,但身处危机中的MNC难免起起伏伏,为了稳固地位时常要做一些加法和减法。

大概10年前,上一波专利药到期高峰,MNC认为缓解专利药到期造成的利润下滑的办法是自己做仿制药。唐钧介绍,“抗体药的生产工艺复比较复杂,不像小分子那么容易,即便是做类似药也有一定技术壁垒。当年的MNC认为与其坐等市场份额被类似药蚕食,不如自己设立生物类似药业务部门,或者将现有的生物类似药/仿制药厂纳入自己麾下。这样既能吃到原研药的利润,也能吃到仿制药的利润。

故事很美好,MNC纷纷跟风效仿,开启全球范围内的扫货。在中国市场,跨国企业通过并购和联盟等方式大力发展仿制药也愈演愈烈,并购重组活跃,大规模的并购交易不断涌现。

2010年,GSK完成对南京美瑞的整合,次年,阿斯利康收购仿制药生产企业广东倍康制药有限公司,后续默沙东和先声、辉瑞和海正的组合都是为了同样的目的。

然而,等到原研药专利过期,仿制药准备变现的时候,全球仿制药市场都处于降价风潮之中,仿制药微利时代全面到来。中国市场也是如此,加之一些MNC和本土传统药企磨合的不好,双方利益难协调,导致销售额增长不如预期。

MNC发现做仿制药的ROI非常差,未来一段时间也不会有改变,业内又吹来一股“剥离风”。除了安进的biosimilar部门还在,赛诺菲于2018年出售旗下欧洲仿制药业务,默沙东将女性健康、传统药品和生物类似药业务打包剥离成独立上市的新公司欧加隆,诺华也宣布将剥离旗下仿制药业务部门山德士,寻求独立分拆上市。中国的兼并合作也在渐渐分割,上述的MNC+仿制药企业组合基本都已分手。

在仿制药市场折腾一遭后,MNC清楚地认识到聚焦新药才是自己该做的事。在这一轮专利到期高峰,MNC将聚焦核心业务、分拆累赘作为提高盈利的主要手段。MNC在中国的撤退也是收缩型发展战略的一环。

至于新药从何而来,MNC又一次将目光放在中国市场。

3、换种方式绑定

“中国作为一个创新的来源是非常有吸引力的,海归科学家们这么多年的努力是有成就的,现在全球在研管线里中国药企占了两成多,”唐钧补充说,“哪怕还做不到First in class也无妨,‘快半步成先烈,慢半步成先驱’,中国在化学与材料领域的基础研究积累深厚,做Best in class有一定优势。”

这次,MNC在中国研发从自研向轻资产方式转变,他们在中国只设个点,员工很少、实验室也很小,然后通过BD撬动与学校、biotech的研发合作。

通过与biotech授权交易,MNC能够间接享受到中国研发红利,相比自主研发,现在选择更多、研发效率更高。如今biotech无法依赖资本输血,能将管线授权出去是上策。biotech在前方踩雷,Pharma在后方接手的分工已经非常明了。

过去一年,MNC与biotech的合作方式从单纯的管线授权深入至股权投资。

2022年8月,赛诺菲对信达生物进行两批次共6亿欧元的股权投资,同时“零首付”将两款处于临床后期的抗肿瘤药物的中国权益授权给信达生物。2023年初,默沙东参投科伦药业新药研发子公司B轮融资,以1亿美元认购了科伦博泰6.95%的股权,成为公司的第二大股东。6月7日,百力司康官网宣布,百力司康完成由卫材投资的B++轮融资。

这场长线投资中,MNC对biotech会有license in的优先权,进可攻退可守;biotech也能获得巨大加持。

但顾泱表示,相较于许可(license-in/out)交易的持续火热,以后美国制药公司以及美元投资机构对中国biotech的 M&A(兼并收购)和投资会减少很多。

“从投资收益来看,此前美跨国公司和投资机构对中国药企的投资也具有不确定性,但有较高的收益预期。随着全球生物医药产业降温,2021年开始港股创新药暴跌,外资在上一波投资中失利,降低了长期收益预期。”

看起来单纯的授权合作是目前*先的合作方式。唐钧说,“能研发出有临床价值管线的中国biotech,*不会被无视。”

进入中国30年,跨国药企和中国医药市场是相互成就的。中国将广阔的市场和充沛的科研人才开放给MNC,MNC将“药品生产质量管理规范”(GMP)和医药代表制度引入中国,助力中国在药品知识产权保护方面的进步,而且给中国市场培养了一批人才。

刘锦分析称,“MNC给中国市场留下的人才,大部分自己创办公司,其他的基本被本土药企吸收,他们学来的经验为本土药企所用。现在早期研发的人才不太缺,临床阶段以后还是很缺的。我觉得science学起来相对简单一点,MNC的管理体系需要很长时间才能学到。很多中国药企在企业文化和管理上还有很多的学习空间,MNC撤走之后这种方式带来的问题会浮现。”

一位biotech的高管在聊起与MNC的合作变化时,感慨“多年以后再回头看也不过是个故事而已”。MNC的进与退、扩张与收缩反复上演,皆是周期下的产物。如今MNC与本土药企仍然能找到灵活的合作方式,下个周期能否发生剧情反转让人期待。

【本文由投资界合作伙伴微信公众号:深蓝观授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。