过去两年,国内储能市场的火热程度有目共睹,但2023年的一个新变化是,工商业储能火了。

先看现象。

近期多位行业高管对外释放出工商业储能业务向好的信息。美克生能源董事长魏琼近期公开表示,初步预计其上半年业绩同比增长了3到5倍;同样以工商业储能为业务重心的四象新能源营销副总裁吕品毅告诉36碳,去年其营收规模在3000万元左右,今年保守估计将达到4个亿。

工商业储能企业零探智能COO宫悦告诉36碳,她预计今年国内工商业储能的装机量将会同比增长3-5倍,预计装机量将达到5GWh甚至更高。盛弘股份国内储能事业部总经理刘北也在近期一次会议上公开表示,从盛弘PCS(储能变流器)的出货量来看,基本上(今年国内工商业储能装机量)可以达到3-4倍的成长。

所谓工商业储能,是指容量及功率较小、用于工商业的储能系统,目前主要通过“低电价时从电网充电,高电价时放电使用”的方式来为用电企业节省成本。

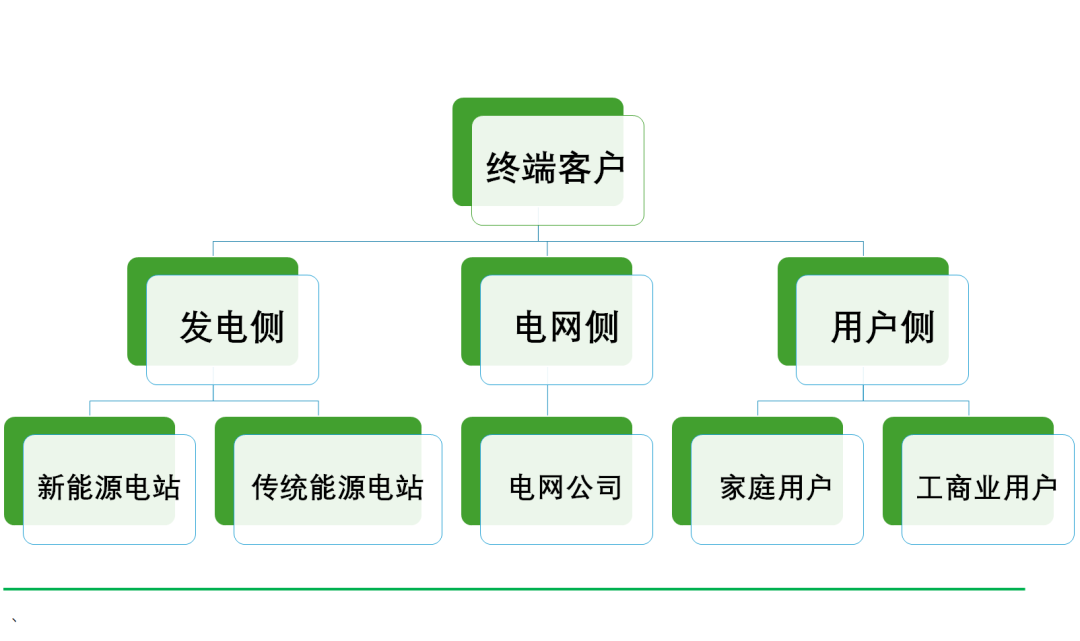

储能细分市场的类型

在宏观环境更具挑战的今天,工商业储能还能做到“井喷式”增长,背后*的原因是储能经济性的快速提升。

今年以来,碳酸锂价格相比去年11月高点腰斩,这使得占储能系统成本50%以上的重要零部件——储能电芯的成本下降了近10%,储能系统的初始建设成本也随之下降。

多家储能企业高管告诉36碳,目前广东、浙江两省的工商业储能可以做到“两充两放”(即每天充放电两次),回本周期最快可以做到3-4年。在当下的经济大环境下,这是一个极为可观的投资回报率。

然而,在市场火热、预期高增长的背后,当下的工商业储能却仍是一个小生意,相比规模达万亿级的潜在市场空间,只走出了万里长城的*步——下游的投资热情在提升,但还未形成规模化的需求。

“一个典型的表现是,目前国内金融机构对于持有工商业储能资产仍然存在疑虑,大规模介入工商业储能项目的并不是那么多。”宫悦表示。

通常来说,一个项目拥有了经济性和可预期的收益之后,就能促进金融产品的成熟,从而形成社会化的投资来推动其发展壮大。这是市场要实现规模化发展一个必不可少的“放大器”。

目前国内光伏项目背后的主要投资、持有方实际上是国央企和金融机构,它们持有了国内市场约80%的光伏资产。但目前国央企和金融机构正大举投资7-10年回本的光伏项目,对待3-4年回本的工商业储能项目却充满疑虑。

这个似乎违背经济规律的现象说明,工商业储能要实现规模化发展,*的症结不在于经济性,而在于其他更关键的因素。

01 工商业储能元年,资本密集入场

2023年,国内工商业储能有望正式迎来元年,而这一天行业已经翘首期待了许久。

“2021年大家就在提工商业储能元年这个概念,21年开始,各地峰谷价差拉大,使工商业储能初步具有了经济性,但由于碳酸锂价格高企,过去两年项目并没有落地很多。今年行业才真正迎来了爆发。”一位储能企业高管如是告诉36碳。

今年以来,两个影响工商业储能经济性的重要因素正在悄然变化。

首先是碳酸锂价格的下跌。如上文所言,这直接影响到了储能电芯的成本,既而影响到了整个储能系统的初始建设成本。

其次是今年国内多个省份的峰谷电价差的继续扩大。

目前,工商业储能系统主要通过“低电价时为储能电站充电,高电价时放电用于企业生产”,来为企业节省用电成本。峰谷电价差扩大后,工商业储能系统的经济性也可以得到相应提升。

天合储能战略市场与产品管理总监李秉文告诉36碳,随着峰谷电价差继续扩大,国内目前已经有22个省份的峰谷电价差已经超过了7毛钱,相比今年1月又增加了4个省份。

每度电7毛钱是CNESA(中关村储能产业技术联盟)认定的工商业储能实现经济性的门槛价差。李秉文表示,国内22个省份的工商业储能都已经初步具备了经济性。尤其在广东、浙江两个省份,每天两个波峰和波谷可以做到“两充两放”,预计的投资回报时间已经在3-4年之间(工商业储能电站的寿命大概在10-15年)。

经济性的提升自然带动了下游需求的增长。

“我们在市场一线的感知,关注工商业储能的,无论是企业主,还是投资方,热度和关注都在陡增。” 乐创能源董事长、CEO潘多昭如是告诉36碳。他预计,今年国内工商业储能装机量增速将超过大储(发电侧和电网侧的大型储能),成为增长最快的储能细分市场。

一级市场上,投资机构和投资人们也早已提前布局,等待拐点的到来。

“去年大家都可能盯着大储,今年回过头来大家全去看工商业储能了。”清新资本创始合伙人胡宇晨告诉36碳,今年整个投资市场,包括创业市场,在用户侧储能的细分板块发展速度很快,一下可能有三四千家的公司涌入到这一领域。

在整个电化学储能市场上,工商业储能这一细分赛道有着举足轻重的特殊地位。据胡宇晨测算,发电侧的市场容量预计在5000亿元人民币左右,电网侧大概在2500亿元,用户侧(包含工商业储能)的容量在5-6万亿元之间,远远大于发电侧和电网侧。

更重要的是,工商业储能是一个真正市场化的赛道。胡宇晨告诉36碳:“去年(国内电化学储能)的装机量很大,但可能80~90%都是政策强制推动的,真正市场化的用户数量还不到10%。工商业储能这两年的运行状况来看有比较确定的商业模式,已经产生了持续的经济效益。”

基于此,工商业储能也成为了“兵家必争之地”。多位业内人士告诉36碳,“工商业侧储能是真正的商业市场,是用户决定的市场。”“储能真正的决战还在于工商业用户这一侧,得工商业者得天下。”

工商业储能的盈利模式

且随着后续储能不断降本和虚拟电厂等新盈利模式逐渐打开,工商业储能市场的经济性还将继续提升。

美克生能源创始人兼首席科学家严晓告诉36碳,锂电池产业发展遵循“莱特定律”,该定律认为,当整个产业的产量翻一倍,成本有望下降15%到20%,工商业储能也会遵循这样的降本路线。储能电池供应商海辰储能创始人王鹏程也在今年3月接受采访时表示,通过材料降本、制造业降本和产品技术迭代,储能系统的成本在未来5年会降低一半。

虽然目前能做到3-4年回本的只有极少数省份,但多家储能企业高管均一致认为,未来经济性将不再是限制工商业储能市场规模化发展的主要阻碍。正如前文所言,工商业储能规模化*的症结,在于经济性以外的因素。

02 工商业储能的*瓶颈不在经济性

近年来,“元年”似乎已经成了一个被风口鼓吹者用滥了的词,其真正的含义指的是某个事物或事件开始发生的时间。而元年的称呼,往往也意味着这一细分赛道才刚刚开始。

市场大火背后,实际上工商业储能目前仍然是一个小生意,距离规模化的发展仍然有着相当距离。

央视财经近期援引中关村论坛上专业机构的预测指出,今年新型储能(指除抽水蓄能以外的新型储能技术,锂离子电池储能约占95%以上)市场规模有望突破480亿元。而工商业储能的装机量占比仅为10%左右。简单计算,工商业储能今年的市场规模还不足50亿元,与潜在的5-6万亿元市场空间相比只是万里长城的*步。

如果按照一个工商业储能项目建设平均成本500万元测算,今年国内的工商业储能市场的装机项目数量约为1000个。这意味着,下游业主方或者投资方对于工商业储能,还未形成普遍性的、规模化的需求。

3-4年就能回本的项目,为何还没成为大生意?

宫悦告诉36碳,目前下游项目投资方优先考虑的问题,同时也是*的一个担忧就是工商业储能系统的安全性。虽然工商业储能系统的回报率可观,但一旦出现起火爆炸等事故,那么项目的收益率将直接归零,甚至造成其他的财产损失。对于投资方来说得不偿失。

2021年7月特斯拉澳洲锂电储能设施发生火灾

目前全球储能市场每年都会发生数十起火灾爆炸事故,2021年国内的大红门储能火灾爆炸事故也曾给行业带来了惨痛的教训。但截至目前,国内还没有一个非常明确的储能安全标准对于产品进行规范。

中国电科院储能所副所长官亦标也在近期在一场会议上指出:“现在的储能系统都是集成商,按照自己的理解做组合、布置这些设施,这种标准化还仅限于企业级,没有上升到行业和国家标准层面。”

因此,“对于保险业来说,现在电化学储能还没有真正属于电化学储能的保险产品。怎么能让保险公司敢于对储能承保,敢于接单,将是一个重要课题。”官亦标表示。

除了安全问题之外,下游储能投资方对于储能相关政策的可持续性也存在疑惑。

宫悦表示,工商业储能的经济性来源,目前主要测算的是当地峰谷电价差,现有趋势看是全国各地峰谷电价差仍在逐步拉大,经济性现阶段在提升,但有些投资方会担忧,峰谷电价差的政策是否能够一直延续。

此外,目前全国多地都对安装工商业储能给予了相应补贴,部分补贴是在项目建设时的一次性补贴,部分补贴则是针对后续运营中的每度电补贴。也有投资方担忧这些补贴无法兑现,从而对于项目的收益率造成影响。

基于种种原因,目前下游项目的潜在投资方,包括企业自投、第三方投资运营商,尤其是金融机构,对于投资、持有工商业储能项目仍然存在疑虑,限制了市场规模的扩大。

“我们觉得(工商业储能)只有在作为一个资产出现的时候。那才能更好的去推广,但目前金融机构布局很积极,真正出手的却比较少。金融层面上就是针对于工商业储能的产品还不是很完善,配套的保险也很少有专门针对储能的产品。”宫悦表示。

03 收益和风险共存,先行者正积极探路

工商业储能元年仅仅是一个开始。要打消下游项目投资方的顾虑,将项目转化为可靠的资产,让金融机构广泛参与,真正实现规模化发展仍然任重道远。

这一方面要依靠行业和国家相关技术标准的成熟和出台。如上文所言,只有标准成熟,保险公司才敢于对储能承保和接单。

“行业的标准越来越健全,国内工商业储能的安全和性能有了衡量标准,大家的投资积极性才会提升。”宫悦告诉36碳。

今年7月,关于电化学储能安全的国家标准GB/T 42288-2022《电化学储能电站安全规程》将正式实施,工商业储能的产品标准和细则将进一步完善,也有望进一步增强金融机构和下游投资方对于储能安全的信心。

另一方面,就像当初的光伏一样,要让下游投资方慢慢接受这一资产,也需要一定的时间周期。

国内整个储能市场自2017年开启元年至今,也不过才6年时间,其安全性、可靠性和稳定性尚未得到充分验证,市场对此仍然存在疑虑。

宫悦表示,如果储能作为一类资产,未来能够保持长期的安全、可靠、稳定运行,经过时间验证。即使回本周期远长于3-5年,也会被金融机构认可,作为一项可长期持有的资产。

一个可以比照的对象就是今天的分布式光伏市场。虽然目前国内分布式光伏电站的投资回报期普遍在7-10年,远比工商业储能要长,但由于经过了十几年的验证,大量金融机构和国央企介入投资。目前国内分布式光伏市场规模已经接近2000亿元。

值得一提的是,目前已有一些专业的、对市场有信心的投资方正在“积极探路”,作为先行者参与到工商业储能项目的投资当中。它们觊觎项目丰厚的回报率,同时也承担着储能安全、政策变动等诸多风险。

一位储能企业高管告诉36碳,目前在工商业储能经济性较强的浙江省,至少有30家资方正在大量投资工商业储能项目,资金来自于私募和银行配资等。

一些金融机构如融资租赁、保险等也开始积极介入工商业储能领域,推出储能相关的金融产品。“我们已经错过3万亿的光伏市场,不能再错过3万亿的储能市场。”平安国际融资租赁城市基础设施与运营群产品总监郭兴亮在近期一次会议上表示。

基于在一线的观察,上述储能企业高管告诉36碳,经过两三年之后,整个金融领域对于储能的配资和金融支持将会非常成熟。

36碳注意到,国家政策对于储能规模化发展的时间节点也是在三年后。2022年3月国家发改委、国家能源局印发的《“十四五”新型储能发展实施方案》指出,到2025年,新型储能由商业化初期步入规模化发展阶段。

届时,工商业储能市场或有望真正迎来规模化发展的拐点,走出迈向万亿市场的关键一步。

【本文由投资界合作伙伴36碳授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。