01

百济神州

替雷利珠单抗(百泽安)是国产PD-1抑制剂*梯队中获批最晚的产品,但却是营收增速最快的。其2022年营收已经达到28.59亿元,反超信达生物成为国内营收规模第二的PD-1药物。

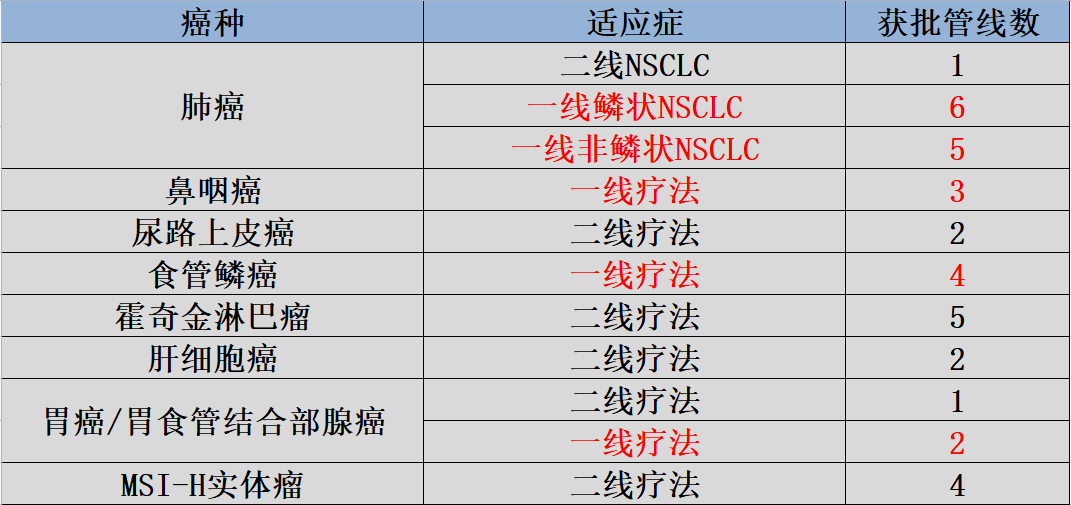

营收的快速增长与适应症的快速获批密不可分,目前百泽安已经获批8大癌种的11项适应症,为国内市场中获批癌种和适应症最多的国产PD-1药物。

图:百济神州获批适应症,来源:锦缎研究院

图:百济神州获批适应症,来源:锦缎研究院

众所周知,肺癌是PD-1抑制剂最核心的竞争赛道。在这一赛道中,百济神州可算是布局较为全面的公司,已经获批一线鳞状NSCLC(非小细胞癌)、一线非鳞状NSCLC、二线NSCLC三个适应症。不过,随着中国PD-1企业对于肺癌赛道的重视,一线鳞状NSCLC和一线非鳞状NSCLC适应症已经涌入大量玩家,竞争趋于白热化。

其他癌种方面,百泽安拿下了鼻咽癌、尿路上皮癌、食管鳞癌、霍奇金淋巴癌、肝细胞癌、胃癌及胃食管结合部腺癌(GC&GEJC)、微卫星高度不稳定型肿瘤(MSI-H实体瘤)7大癌种。这其中,分别在鼻咽癌、食管鳞癌、GC&GEJC适应症获得了一线疗法。

总的来看,百泽安是现阶段中国适应症拓展最为迅速的PD-1抑制剂,仅今年上半年,它就拿下了GC&GEJC和食管鳞癌两大新的适应症。目前,获批GC&GEJC一线疗法的只有百济神州和信达生物两家,竞争环境较为宽松,有望帮助公司获得新的增长。

过去两年,百泽安是新增适应症最多的PD-1抑制剂,同时也是业绩增长最猛的。伴随后续适应症的不断拓宽,百泽安高速增长势头或将得到延续,它可能将是目前中国竞争力最强的PD-1产品。

02

恒瑞医药

恒瑞医药是国内最关注PD-1抑制剂的药企之一。目前,恒瑞旗下已经有两款PD-1产品上市,分别是PD-1抑制剂卡瑞利珠单抗(艾瑞卡)和PD-L1抑制剂阿得贝利单抗。

艾瑞卡作为恒瑞医药的营收支柱产品,即使最近两年因医保谈判而价格骤降,整体营收规模也开始收窄,但其却依然是国内市场份额*的PD-1产品。不过从获批适应症角度分析,艾瑞卡共拿下5大癌种的9项适应症,已经被百泽安所超越。

为了扭转艾瑞卡的疲态,恒瑞医药推出了第二款PD-1产品阿得贝利单抗,并在今年3月成功获批小细胞肺癌这一蓝海适应症。截至目前,仅有阿得贝利单抗和复宏汉霖的斯鲁利单抗获批这一适应症。

图:恒瑞医药获批适应症,来源:锦缎研究院

图:恒瑞医药获批适应症,来源:锦缎研究院

着眼未来,阿得贝利单抗将与艾瑞卡形成适应症互补的态势。针对肺癌这一核心癌种,恒瑞医药率先获批一线鳞状NSCLC、一线非鳞状NSCLC和一线小细胞肺癌三大核心适应症,是现阶段布局最全面的药企。

其他癌种方面,艾瑞卡拿下鼻咽癌、食管鳞癌、肝细胞癌的一线疗法,尤其在肝细胞癌一线疗法这一适应症仅有信达生物一个对手,有望成为新的增量市场。

从整体看,恒瑞医药依然将PD-1抑制剂视为重要的战略布局,且一直在努力夯实其在核心癌种的布局。虽然艾瑞卡竞争力有所下降,但阿得贝利单抗无疑弥补了部分短板,叠加恒瑞*的营销渠道,投资者依然可以对其PD-1产品有所期待。

03

信达生物

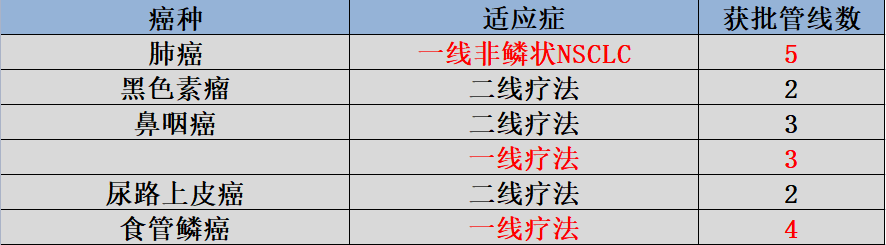

信迪利单抗(达伯舒)曾经是国内PD-1抑制剂营收规模仅次于艾瑞卡的产品,可随着百泽安各适应症的快速获批,达伯舒如今已经只能排在国内PD-1抑制剂的第三位。

百济神州与恒瑞医药均在肺癌适应症大做文章,信达生物也做了同样的努力。今年5月,达伯舒获批EGFR耐药的非鳞状NSCLC适应症,这是*获批这一蓝海适应症的PD-1药物,也向市场展现了达伯舒的营收增长潜力。其他癌种方面,达伯舒虽然获批适应症数量不多,但一线肝癌和一线GC&GEJC都是价值很高的适应症,分别与百济神州和恒瑞医药直接竞争。

图:信达生物获批适应症,来源:锦缎研究院

图:信达生物获批适应症,来源:锦缎研究院

尽管信达生物获批适应症数量不如百济神州和恒瑞医药,但获批适应症的含金量却并不比前两者低。从这一点看,信达管理层在达伯舒的运营上还是很有想法的,这也保证了信达能够稳居PD-1*梯队。

04

君实生物

依靠小适应症黑色素瘤的快速切入,特瑞普利单抗(拓益)抢先成为国内*款获批上市的国产PD-1抑制剂。然而,由于核心肺癌战场的拓局乏力,拓益也成为*梯队中*掉队的产品,尤其是2021年其营收仅为4.12亿元。

拓益是*梯队中*没有拿下鳞状NSCLC的,甚至其拿下一线非鳞状NSCLC也是在2022年9月,进度明显落后于百济神州、信达生物和恒瑞医药。除肺癌适应症拓展缓慢外,拓益所拿下的适应症含金量也并不太高,仅有鼻咽癌和食管鳞癌两项一线疗法,而且赛道竞争也比较激烈。

图:君实生物获批适应症,来源:锦缎研究院

图:君实生物获批适应症,来源:锦缎研究院

迟迟无法在肺癌战场取得突破的情况下,失去先发优势的拓益或将奋力争夺辅助治疗和新辅助治疗战场。手术前的新辅助以及术后的辅助治疗被用来提升患者预后效果,化疗是目前应用最广泛的辅助治疗手段,但效果却很一般,这就给PD-1抑制剂留下了很大的市场空间。

现阶段,拓益有4项新辅助/辅助治疗管线已经进入临床 III 期,涉及非小细胞肺癌、肝癌、胃癌、食管鳞癌这四大癌症赛道。辅助治疗战场或是拓益扭转败局所剩不多的机会了,而这也将成为决定君实生物业绩的关键。

05

康方生物

康方生物的派安普利单抗(安尼可)虽然上市时间较晚,但却是第二梯队中营收规模最高的PD-1产品,其2022年营收达5.58亿元。再加上康方获批的PD-1/CTLA-4双抗药物卡度尼利单抗(开坦尼)的5.46亿元,康方生物合计在PD-1这一靶点上的销售规模已经突破10亿元。

从适应症分析,安尼可并没有太多的过人之处,已经获批的三大适应症的竞争也都比较激烈。但就是在这样的情况下,安尼可依然取得超过5.5亿元的营收,这一方面因为它是*采用Fc段改造IgG1亚型的新型PD-1单抗,具有更好的稳定性,另一方面则是得益于正大天晴强大的销售队伍。

图:康方生物获批适应症,来源:锦缎研究院

图:康方生物获批适应症,来源:锦缎研究院

与安尼可红海拼杀不同,开坦尼获批的宫颈癌适应症则暂时没有其他PD-1抑制剂与它竞争,再加上不少医生的超适应症使用,使得开坦尼刚一上市就展现了强大的营收能力。

伴随安尼可和开坦尼适应症的不断扩增,康方生物或将成为最受关注的新兴PD-1企业。

06

其他公司

除前述分析的5家主要公司外,誉衡生物、康宁杰瑞、基石药业、复宏汉霖和乐普生物也均有PD-1产品上市,只不过目前获批适应症还很少,因此就将它们放到一起进行分析。

图:其他公司获批适应症,来源:锦缎研究院

图:其他公司获批适应症,来源:锦缎研究院

康宁杰瑞的恩沃利单抗(恩维达)是全球*皮下注射PD-L1抑制剂,老牌药企先声药业拥有其商业化权益。

恩维达获批的适应症为MSI-H实体瘤,这原本是一个蓝海市场,只有百济神州的百泽安有所布局。但看到机会的并非只有康宁杰瑞一家,复宏汉霖和乐普生物也都布局了这一适应症,因此导致MSI-H实体瘤上市的产品数量已经达到4款,竞争即将进入白热化。这种背景下,康宁杰瑞、乐普生物的原本适应症差异化优势也就荡然无存了。

对比之下,复宏汉霖的斯鲁利单抗(汉斯状)则依靠在肺癌这一核心战场的布局,取得了不俗的销量,上市未满一年营收规模就达到3.39亿元。尤其在小细胞肺癌这一适应症,汉斯状是*款获批的产品,*恒瑞医药的阿得贝利单抗2个月上市,这有望成为汉斯状营收增长的关键。

此外,基石药业的舒格利单抗(择捷美)虽然没有先发优势,但同样在肺癌这一核心战场做到了差异化,其是国内*款获批III期肺癌阶段PD-1药物。

对于肺癌患者而言,III期是一个关键阶段,处于早期和晚期之间,又称为局部晚期非小细胞肺癌。相关数据显示,全球有三分之一的肺癌患者在确诊的时候就已经处于Ⅲ期阶段,且有相当一部分患者已经不再具备手术治疗的条件。

现阶段,III期肺癌主要是进行放化疗治疗,且有不少患者效果欠佳,而择捷美的出现则给III期肺癌患者提供了全新的选择。可以说择捷美很好的进行了差异化布局,这也是为何它能够获得辉瑞认可而引进的原因。

在此前的文章中,我们已经对比过K药的适应症,中国PD-1抑制剂的市场依然有极大的市场空间。只不过,在PD-1赛道未来的竞争中,新适应症将成为破局的关键。PD-1赛道并非没有机会了,只是不再被资本市场无脑看多了,唯有做好产品差异化布局,及早抢占核心适应症,才能破除所谓的内卷。

放眼未来,PD-1赛道的竞争,实则也就是适应症布局的竞争。

【本文由投资界合作伙伴锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。