北京楼市量价齐跌

“北京6月二手房量价齐跌,二手房挂牌量近20万套”,这是7月5日财联社置顶的地产新闻。

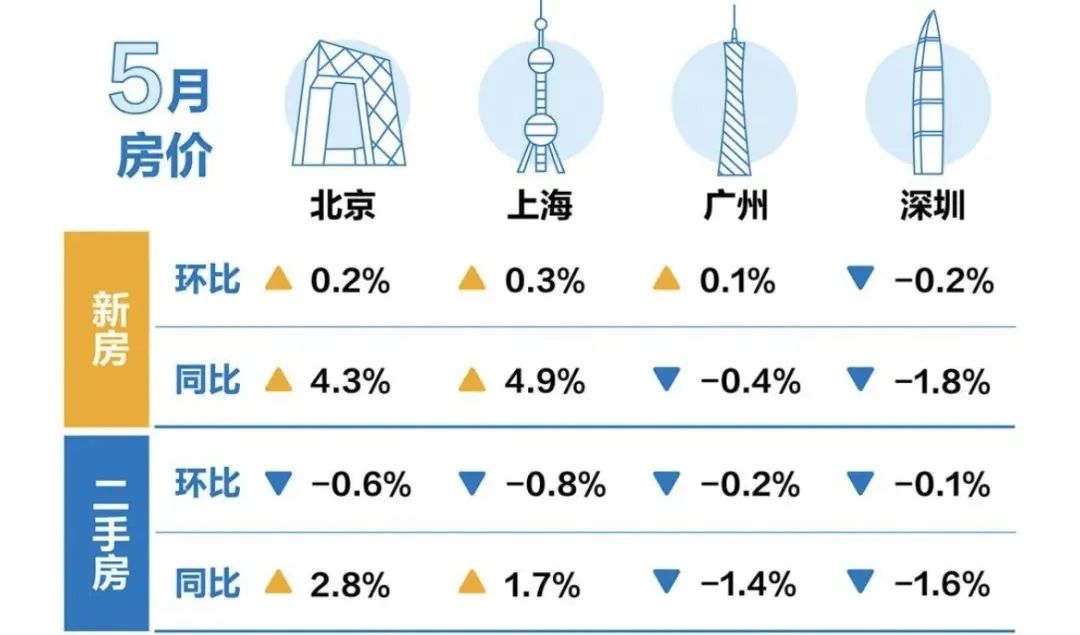

这是发生在北京房价调整的背景下。国家统计局披露的5月份数据显示,北京二手房价格环比下跌了0.6%。

中房指数系统百城价格指数,6月北京二手住宅平均价格为76275元/平方米,环比下滑0.09%。

也就是说,北京的二手房,降价也卖不动。同时,也意味着,北京的房价下跌空间,还将继续扩大。

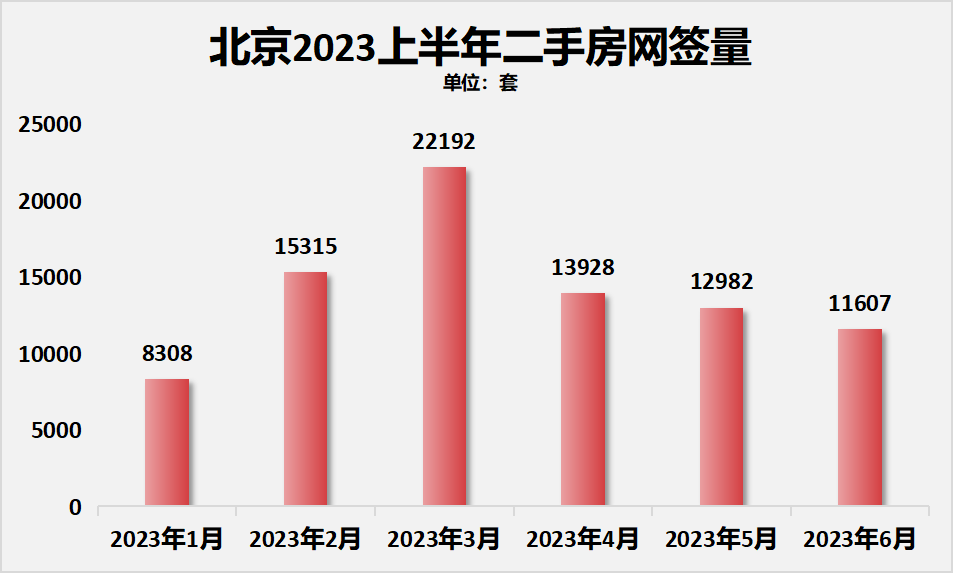

6月份,北京二手房网签量11607套,环比下降10.6%,成交数据已经跌至2023年3月的一半,是今年以来成交量第二低,同时连续三个月跌破1.5万套的荣枯线。

▲制图:城市财经;数据:北京市住建局

有人可能会说,北京那么多有钱人,而且需求旺盛,全国人民都想在北京买房,北京的房子怎么会卖不出去?

*,一个城市的实力再强大,房价也不可能永远涨下去。严重脱离城市的平均整体购买实力,房价调整必然会发生。

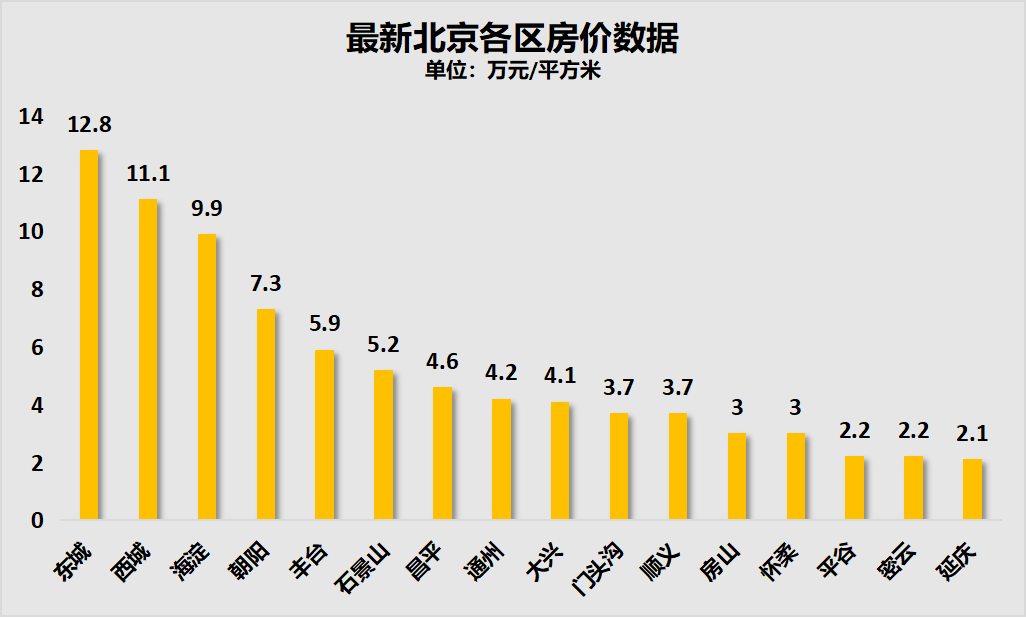

▲制图:城市财经;数据:贝壳找房

第二,作为中国最牛的城市,北京楼市的基石自然非常坚固,但是,无论当下哪个城市的楼市,支撑力量都不在富豪,而在中产人群。

有钱人再怎么炒作,都必须要中产人群来接盘,来成为冤大头,才能形成炒作链的闭环。

当中产人群就业、收入充满着不确定性的时候,便会无力接盘。同时,宏观经济的不确定性,让炒房的有钱人群也失去了信心,需要降价,来实现逃离变现。

这就是北京楼市降价也很难卖动的根本逻辑。

折叠的城市

降价卖不动的,何止北京。或者说,北京尚且如此,遑论其他城市。

上周写了上海楼市,上海的顶流学区房价格也在大幅缩水。

每日经济新闻披露,上海学区房“最强阵地”在市场下行中失守了,部分溢价过高的学区房,“价格已经回到了5年前”。

列举了浦东新区顶流学校明珠小学的“老破小”朱家滩小区、浦东新区的梅园片区。前者从高点时期的15万,降到了如今9万左右的成交价,后者则从最高点的20万出头,降到了如今的13万至15万。

可以看到,即便降价如此厉害,也是大多数人遥不可及的梦。

这个世界是折叠的,北京折叠,上海折叠,深圳折叠,广州折叠。

折叠之下,痛苦并不相通。当下有钱人的烦恼,是如何成功套现,如何去买到倒挂悬殊的新盘,让自己的资产更上一层楼。穷人的痛苦,是如何赚到明天的饭菜钱,如何赚到下个月的房租钱。

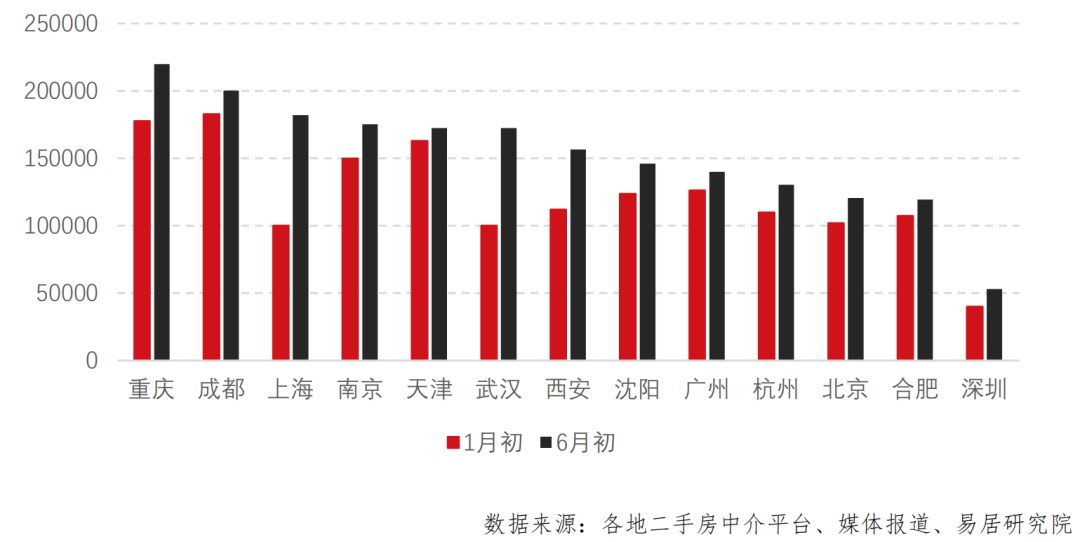

而这样的降价房子,上海有一大堆。易居研究院披露,上海6月初的二手房挂牌量高达18万套,相比于年初二手房挂牌量增加了82%,增量位居*,其次是武汉、西安。

挂牌量位居全国第三,仅次于重庆和成都。

13个重点城市二手房挂牌量如下

二手房挂牌量越来越多,二手房成交量却越来越少,挂出的比卖掉的还多,这是当下几乎所有城市的烦恼。

问题的症结在哪?在于,降得还不够。

那些手持多套房子,打算降价套现的人,以为一套1500万的房子,我降价500万,力度已经可以了吧,应该会有人来争抢吧。但是降至1000万,除了他们自己的这个阶层,能够买得起,普通人谁买得起。

而问题的关键,他们这个阶层的人,不屑于接他的盘,他们自己都着急套现,那还会傻傻去接盘。这些降价房子,只能寄托于真正的刚需。

但真正的刚需,有实力早就买了,只剩下一批空有需求没有实力的人群,如何接得起1000万的盘子。

要想解决当下的楼市烦恼,*的途径就是缩小房价与收入之间的鸿沟。但这个问题很难。提升收入很难,大降价也很难。

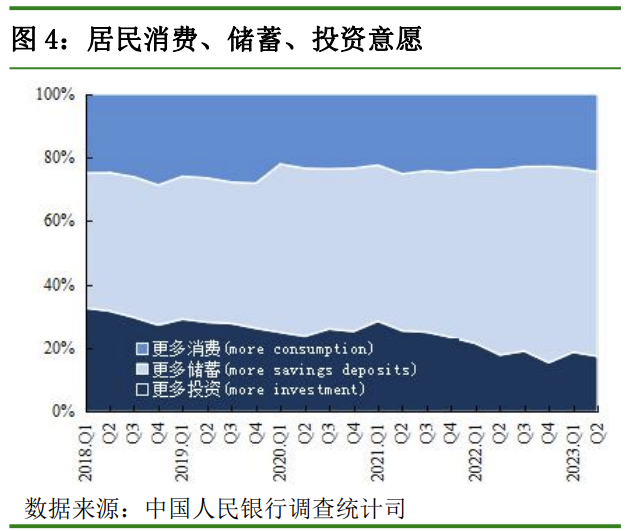

提升收入方面,央行最新公布的《2023年第二季度城镇储户问卷调查报告》显示:

*,只有14.4%的人认为收入会增加,85.6%的人认为未来收入不变和下降。其中,认为收入会下降的比例为15.1%,占比在增加。

第二,11.9%的居民认为“形势较好,就业容易”,44.5%的居民认为“一 般”,43.7%的居民认为“形势严峻,就业难” 或“看不准”。就业预期指数为48.7%,比上季下降3.6个百分点。

第三,倾向于存款的人越来越多,倾向于消费和投资的人越来越少。

导致这种局面的原因,是宏观经济环境的不确定。大家对未来的收入和就业没有信心,所以这会儿,买房的人越来越少,同时提前还贷也在同步进行中。

大家现在是,有负债的忙着缩减负债表,没有负债的,根本不敢去负债。

在收入短期内无法提升的背景下,唯有来一场诚意降价,方可释放楼市的流动性,但阻力很大很大。

降价阻力来自哪里

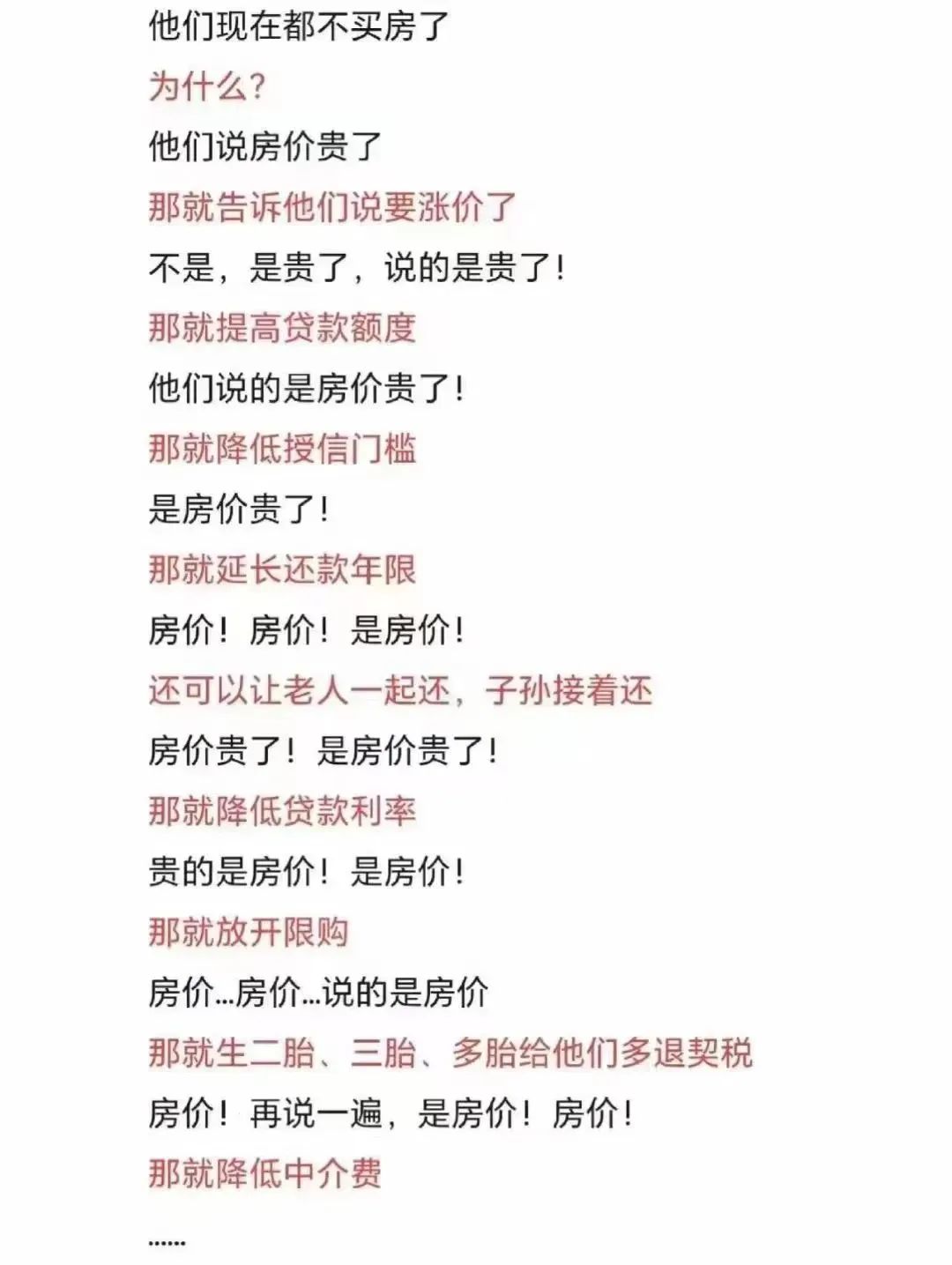

最近,网上疯传的一个段子,是大家不断在强调房价贵,但他们充耳不闻,给出了除降价以外的所有措施,就是不提降房价。

为何始终不说降房价?因为房地产牵连着一大堆事情。

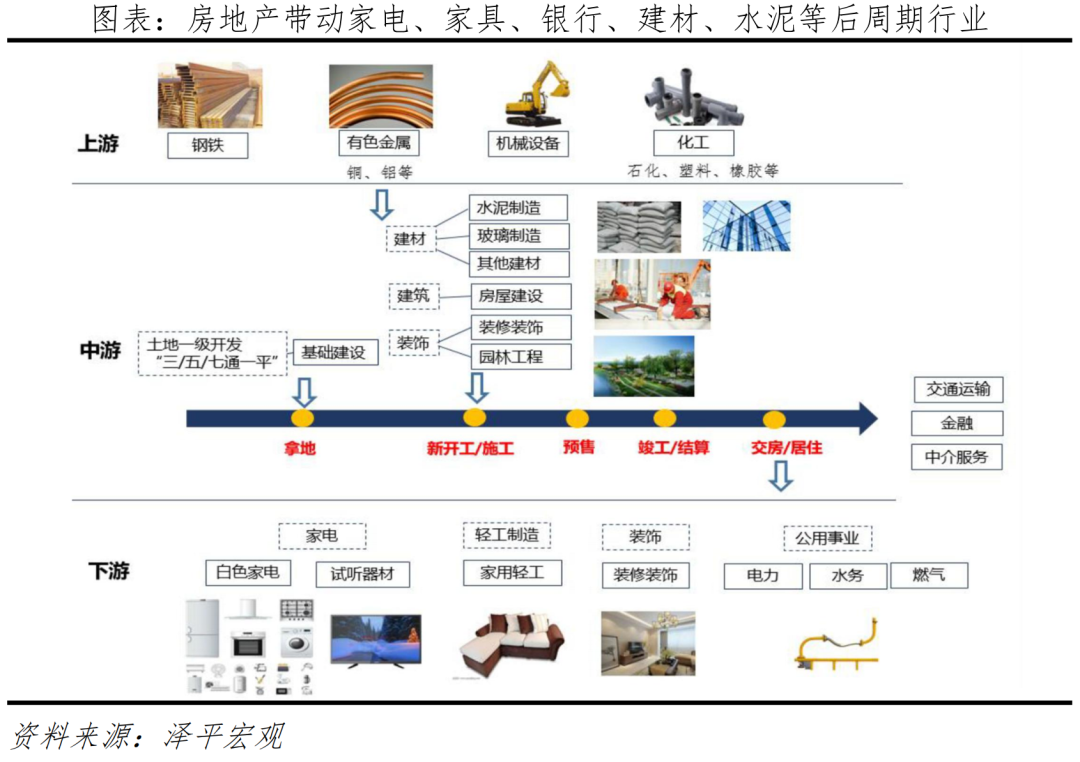

*,房地产牵连着上下游产业,牵连着消费与经济,牵连着就业,一荣俱荣,一损俱损。

在就业方面,中国房地产行业从业人员大约1300万;建筑行业5800万人里,至少4000万跟商业房地产密不可分;由于全国财政收入的35%以上直接来自卖地收入和房地产税收,那么全国财政供养人口5000万里,三分之一相当于吃房地产饭。

第二,房价一旦大降,会引发抛盘行为,对金融系统的安全性构成威胁。

第三,房地产关联着地方债。

公开数据显示,去年年底,全国3000多家城投平台,城投债规模在54万亿左右,超过一般债和专项债的总和。当然,城投债具有相当的隐蔽性,还有不少估计没有统计进来,有些机构预测达到70万亿。

显性债务和隐性债务加在一起,超过100万亿。怎么还?

过去是靠卖地还,现在卖地收入大缩水,指望不上。他们认为,降价会让卖地收入更加缩水,地方债更难化解。

以上三个理由,大概就是房价诚意下降的最关键阻力。所以,哪怕最不依赖土地财政的深圳,最近也开始落地二次房改,发布了公租房、保障性住房、共有产权住房的管理办法。

总结来说,深圳未来的新房增量中,40%是商品房,60%是保障性住房(包括公租房、保障性租赁住房、共有产权住房)。

其设定的模式,大概就是,土豪买豪宅,中产买商品房,白领买共有产权或者住保障性租赁住房,困难家庭住公租房。

这一模式,看似是给困难人群的住房兜底,但从另一个角度看,何尝不是对高房价的一种无能为力和妥协。

但是,本号认为,这里的逻辑存在漏洞,或者说,以上三点都是过去的惯性思维。

当人口见顶下降,当城市化速率见顶放缓,当新生儿人口一年比一年少,当收入和就业不确定性加大的背景下,思维该转变了。

用一句老话来说,两害相权取其轻。二手房业主的主动降价,其实是楼市开裂声的前奏,他们更懂得市场。

除了诚意降价,没有更好的办法来激活流动性。

而且,楼市最怕的并不是降价,而是失去流动性。没有流动性,一切都是纸面财富,没有流动性,土地就卖不出。房地产更会拖累经济。

没有流动性,只能让房地产陷入僵局,会让风险越积越多。诚意降价,才能释放风险。风险从来都不靠堵能够解决的,就像洪水一样,疏导才是*的办法。

【本文由投资界合作伙伴微信公众号:快刀财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。