7月9日晚,药明生物发布公告:公司拟分拆其旗下生物偶联药CRDMO药明合联并于香港联交所主板上市;分拆后,药明合联仍为药明生物的并表子公司。

抛开市场诸如道德、母公司股价等舆论杂音,不得不感叹:药明合联的确是药明系如今最有前景和*价值的一块“璞玉”。

过去,市场一直认为药明系中的CGT CRDMO药明生基是未来最有潜力和最快分拆出去的资产。落到实际的财务数据,2022年药明生基营收13.1亿人民币,尽管同比增长27.4%,但利润微亏。从过去几年的财务表现看,药明生基营收似乎一直徘徊于10亿出头的量级,利润端迟迟未能释放扭亏的光华,一方面阻碍了其分拆独立运营和估值的提升,另一方面则与CGT行业遇冷息息相关。

药明合联所处的ADC行业,并未遇到CGT行业的困境,铸就了公司高速成长的路径,三大因素彰显行业的火热:

1)2022年以来全球ADC对外授权交易出现井喷,涉及ADC的交易已超过100笔,其中不乏辉瑞430亿美金收购Seagen这样的大交易。2022年内全球ADC交易有63笔,同比增长270%,而中国更是主要的对外授权国,2022年至2023年五月期间对外授权35笔,比美国的25笔还要多;

2)经历了2022年的小高峰后,以ADC为首的XDC药物在全球研发活动中的投资仍在不断的增加;

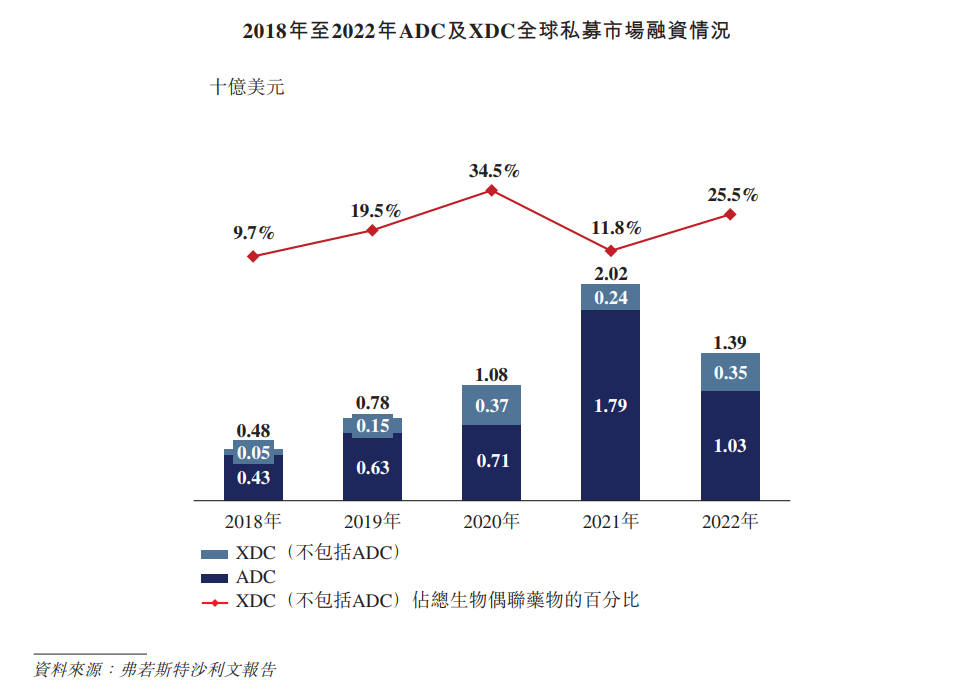

3)全球ADC市场规模将随着大量ADC重磅药的获批而爆发。2022年全球ADC外包服务市场达到15亿美元,2018-2022年CARG为34.5%,超过同期生物药外包服务市场的21.8%。预计2030年全球ADC外包服务市场将达110亿美元,2022-2030年的CARG为28.4%。

行业的高景气,叠加药明生物、药明康德在各自领域的优势(2021年各自出资1.2亿美元和8000万美元),将“结合体”药明合联推到了国内ADC CRDMO“一哥”的位置。

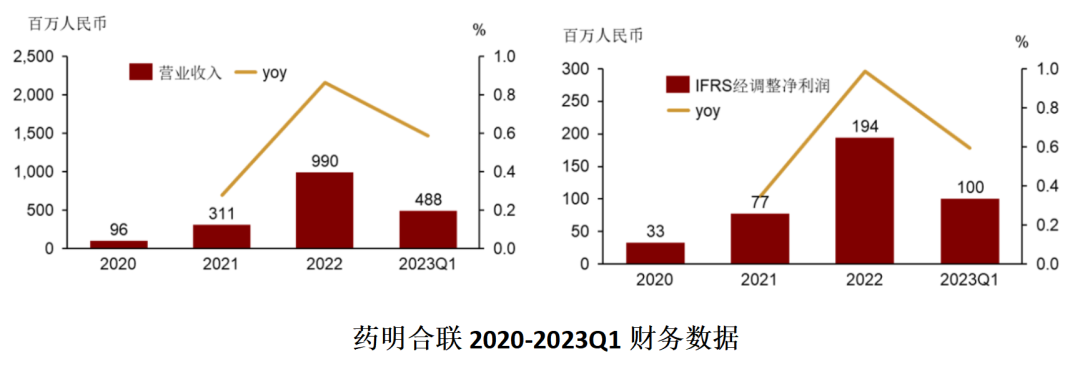

2020-2022年及2023年一季度,药明合联的收入为9635.3万元、3.11亿、9.9亿及人4.88亿,对应经调整净利润分别为3277.5万元、7708.7万元、1.94亿元及1亿元。2020-2022年营收端和利润端的年复合增速分别高达220.54%、143.3%。

(图源:招商医药)

凭什么说药明合联是中国最强ADC CXO?公司招股书自信的罗列了一连串的数据。

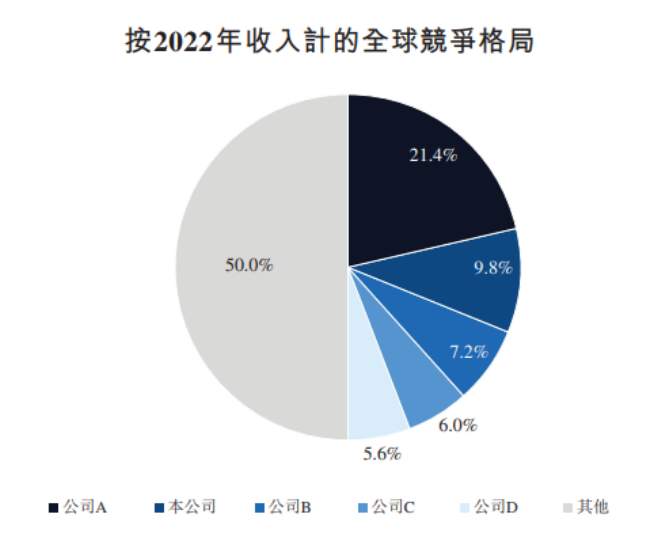

以2022年的收入计算,药明合联位居全球ADC外包市场第二名,份额约9.8%;如果按生物偶联项目数量计算,药明合联是全球*,拥有全球最多的项目(2022年年底公司拥有94个进行中的整体项目, 占同年全球生物偶联药物外包整体项目总数的35%以上)。

在中国,药明合联无论以2022年收入还是项目数均为*,市场份额高达69.5%。

(图源:药明合联招股书/弗若斯特沙利文)

药明合联还是全球ADC外包服务前五大参与者中*一家中国公司,且为全球*具有ADC开发一体化端到端服务能力的公司。

不仅如此,药明合联已在中国赢得所有中 美双报IND及╱或BLA的ADC候选药物的ADC开发合同,2022年起,10家已对外授权的ADC管线的中国公司,有八家是药明合联的客户。

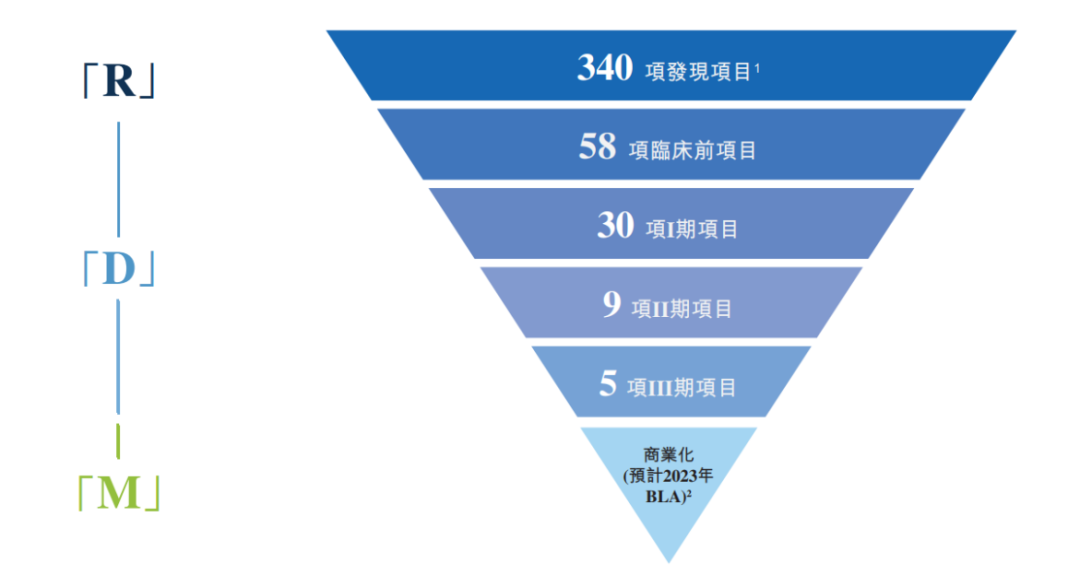

截至2023年5月底,药明合联在手未完成订单为3.73亿美元(折合人民币26.98亿)。

(药明合联项目漏斗 图源:药明合联招股书/弗若斯特沙利文)

中国的ADC企业也好,国外的MNC巨头也好,为什么选择将ADC外包给CXO服务商,并选择药明合联?

据弗若沙利文材料,2022年底全球ADC发现、开发及制造外包率高达70%,远超生物药整体34%的外包率。在全球获批的15款ADC药物中,有13款由外包商制造,其中大多数外包给多名外包服务提供商。

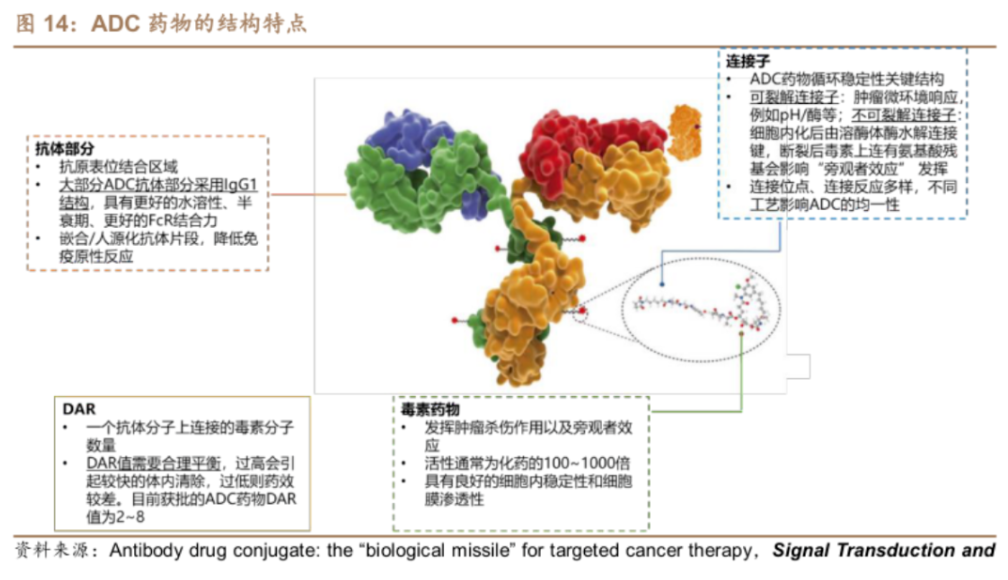

如此高的外包率,源于ADC药物复杂的结构(抗体、连接子、毒素和有效载荷),这也导致其供应链的复杂性和多样生产能力的壁垒。所以,一个强大的ADC CXO需要具备抗体、Linker连接子及毒素三个领域的结合能力,同时还需要具备成熟的冻干制剂技术工艺、高活化合物的处理、完善的供应链体系等一系列软硬件能力。

另外,药明合联可实现从抗体DNA序列到生物偶联药物IND提交的开发周期缩短至平均13-15个月,而行业平均水平为24-30个月;药明合联亦可将ADC产品的典型GMP生产周期(包括制造生物偶联药物相关单抗中间体、连接子及有效载荷、ADC原料药和ADC药品)从约一年半缩短至几个月。

药明合联如何形成ADC服务的核心竞争力及为客户解决问题的?

1、供应链的距离问题

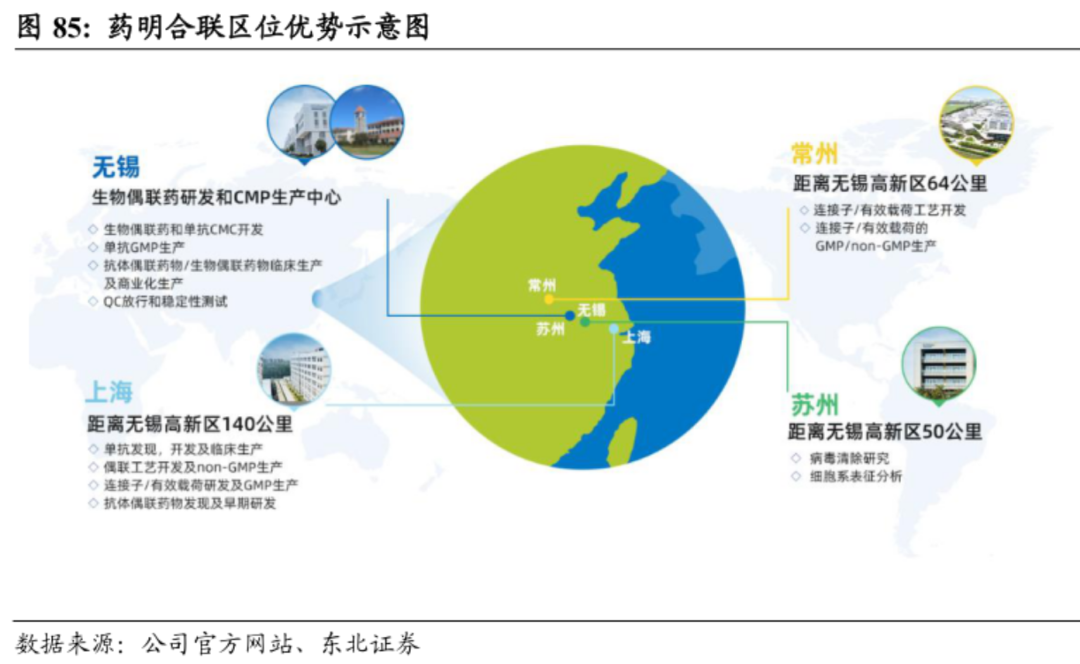

药明合联的ADC全方位服务由位于方圆200公里范围内邻近的中国上海、常州及无锡营运基地配合提供,使我公司为全球*一家专注于ADC等生物偶联药物且可从邻近设施提供全方位服务的CRDMO。

2、技术问题

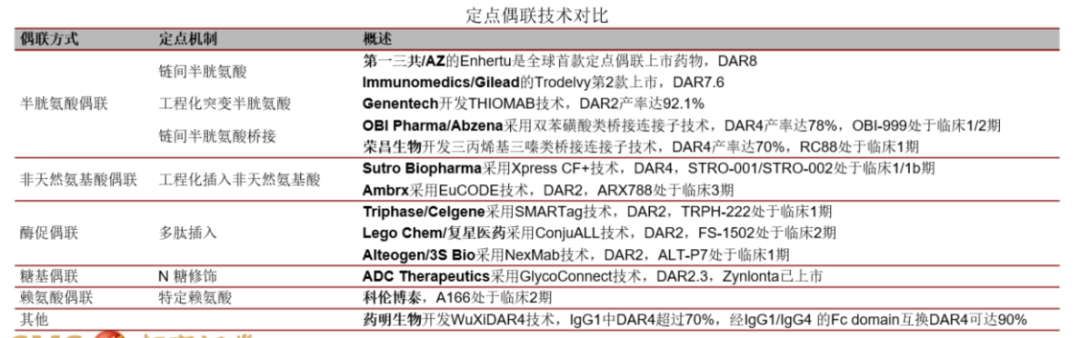

1)偶联技术:药明合联掌握超过10种*进的偶联技术,不仅包含自主开发的偶联技术,还通过对外合作(如启德医药、SyntaBio)提供各种技术。

(图源:招商医药,药明生物)

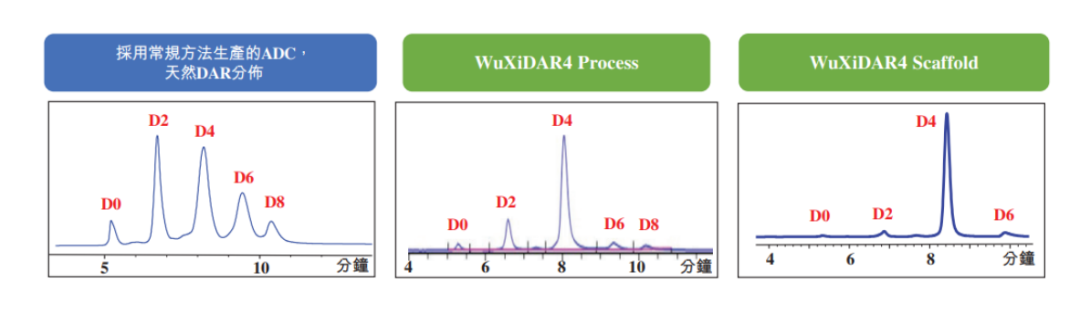

值得一提的是,药明合联自主研发并获得专利的WuXiDAR4偶联技术实现了对产品同质性和批次间一致性的严格控制。WuXiDAR4技术包括WuXiDAR4 Process(无需进行任何工程改造的)、WuXiDAR4 Scaffold(含简单的抗体工程改造)。前者可以使用天然抗体在整个ADC产品中实现DAR4种类的高度同质性(超过65%),并可通过抛光将其进一步提高超过95%,后者则可以使DAR4种类的含量高于85%。

2)Linker与DAR:药明合联生成了一个不断增长的现成连接子及有效载荷库,现成的连接子及有效载荷大部分已向FDA提交药物主文件;

3)开发与分析能力:一方面ADC的均一性与否影响药物的疗效与安全性,这对生产端和工艺开发端提出了非常高的要求;另一方面ADC药物由于结构复杂,分析方法工作量是一般单抗的两倍以上。

药明合联的工艺开发专业知识可确保优化关键质量属性,包括DAR、游离药物去除、工艺效率及一致性等,世界上多种偶联技术在我们公司首次启动GMP生产;另外,药明合联的分析方法开发能力支持在整个生物偶联药物开发及生产过程中对中间体及最终产品进行精确表征、识别及效力评估。

结语:对于药明合联而言,独立上市募资并运营对于其实际价值的释放和长远发展有着*的巨大好处。同时,我们也可以看到公司的发展正在渐入佳境,反馈包括产能利用率的提升、全球各地订单快速增长、管线梯队的壮大等。

不过换个角度,对于“割下爱子”的药明生物或者药明康德来说,对投资者的吸引力可能将进一步下滑,是一定的。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。