市场对于集采这个词极为敏感。从本质上看,集采是通过批量采购的方式,降低采购成本,提升采购效率。对于患者而言,集采能够降低花销,对于药企而言,集采能够扩大销量。这本是一件双赢的事情,究竟为何变成了资本之恐呢?原因很简单,因为集采带来了颠覆。

在传统医药产业格局中,细分赛道的龙头企业拥有压倒性的优势,因此他们能够凭借这种优势去获得较高的溢价。集采打破了过去的垄断格局,会“杀死”这些龙头企业的预期,造成利润显著下降的情况,因此集采才会被看成是一件利空的事情。

今年4月起,种植牙集采成果已经开始在全国落地,单颗种植牙费用告别了“万元时代”,患者感受到了明显的实惠。但与种植牙价格一同下降的还有通策医疗、瑞尔集团等牙科连锁集团的股价,它们的股价分别较3月底下跌了18%和50%。难道种植牙集采真的“杀死”了牙科连锁赛道吗?我们将从产业视角,揭示种植牙集采背后不为人知的“预期差”。

01 种植牙集采的真实全貌

对于集采,太多的投资者是缺乏理性的,也就是将集采的影响过度放大了。通过以下5个切面,可以更好的还原种植牙集采的真实全貌。

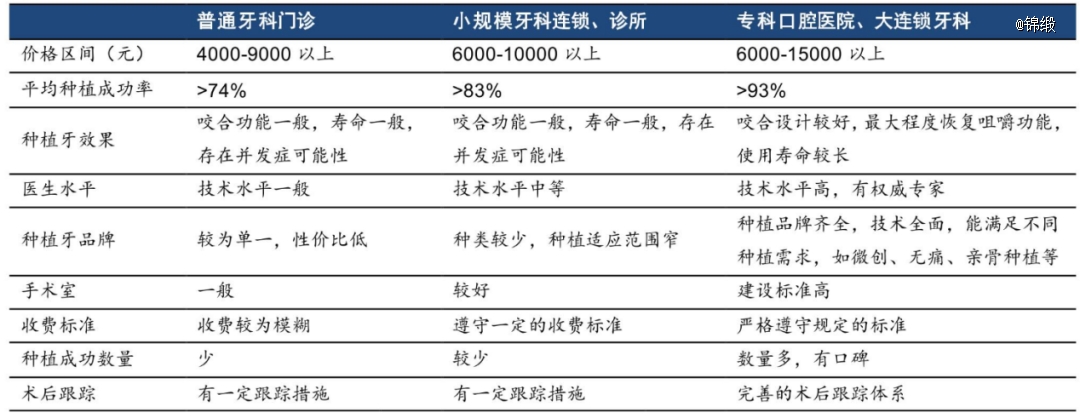

*,集采针对的核心对象是公立医院,并不是民营机构。集采落地后,公立医院基本都会在集采目录中选择品牌;民营机构则既可以在集采目录中选择品牌,也可以自主选择种植体品牌,反而更加灵活。

第二,降价影响幅度有限。对于公立医院而言,种植牙价格降低已成必然,可即便降低之后,相同的品牌在相同地区的售价也是要高于民营的。真实情况是,民营机构的价格一直都低,而公立医院则享受权威溢价,相同品牌的种植体在集采之前是要比民营机构贵很多的。种植牙集采,更多“杀”的是这部分溢价。

图:集采之前种植牙价格,来源:东兴证券

第三,公立医院种植牙的总量有限。相关数据显示,公立医院种植牙总量只占到整个种植牙市场的20%,大多数患者仍在民营机构接种。也就是说集采主要影响的是这20%市场体量的价格,而不是整个种植市场。不过,集采有可能增加公立医院种植牙的占比,让整个种植牙市场再次进入调整周期。

第四,临床上选择种植牙的患者并不是主流。这个占比在整个缺牙患者中是远低于20%的,甚至都不足10%。一二线沿海城市,接受程度会更高。但真正缺失牙的患者中,只有少数有经济实力的人才会选择种植,因此选择种植牙的患者都已经是中高端的消费者了。

外行以为缺牙就会去种植,这是“没有米粟,为何不食肉糜!”60岁以上缺牙患者中几乎40%是没做任何修复的,这才是现实!投资者只看到来镶牙的患者,可还有很大一部分连活动义齿都没有做,这里就存在幸存者偏差。

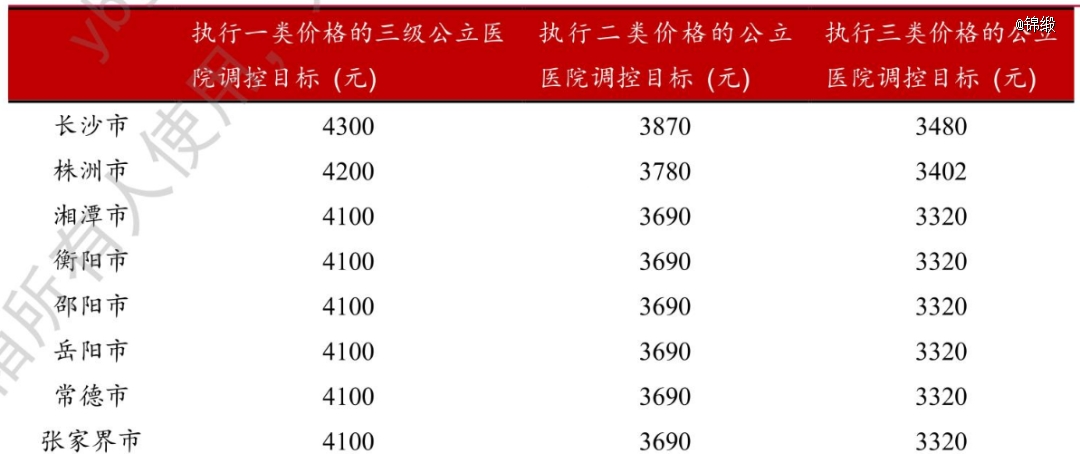

第五,集采对医生收入的影响。其实集采压缩的主要是器械商的利润,而对医生的影响主要是配合集采采取的限价,这部分限价压缩了公立医院种植医生的收入。虽然补充说明里增加20%的价格浮动,或者特殊手术会有额外收费,但那些都是有条件的。

图:种植牙集采后的限价,来源:国联证券

从另一个角度来看,集采其实是把公立医院“拉下水”一起来参与市场竞争,种植牙拼服务的时代已经悄悄到来了。

02 集采对口腔行业的影响

在完整还原了种植牙集采的全貌后,相信大家对于口腔行业的预期已经有所改变,接下来我们将继续剖析集采对口腔行业的影响。

*,口腔行业的再平衡。以前公立医院属于技术标杆,患者愿意为治疗效果给出溢价去医院看牙。现在医院和诊所的技术已经没什么差别了,诊所的价格反而变成了优势。可在集采之后,医院和诊所价格又重新回归平衡,要追求溢价那就只能拼服务了。

技术—价格—服务,这是一步步递增的。医院在服务方面比不过民营,但却给患者选择上做出了帮助。以前选择医院还是诊所,会考虑技术差别、价格差别,现在简单了:我想要更好的服务我就去民营,支付服务溢价也认可;我不想为服务支付溢价,那我就去公立医院。

第二,有利于加速行业整合。集采之前,医院贵,诊所便宜,好多不能做种植的诊所从外面请人种也比医院便宜。集采之后,有安全保证的医院价格已经很便宜了,那些没有资质的小诊所肯定就没有生存空间了,有利于中国口腔行业的良性发展。

第三,医生流动性增加。伴随限价的出现,公立医院的种植医生在医院里的提成明显降低了,这就间接推动口腔行业的社会化,让更多优秀的医生从医院出来,或者直接选择民营机构。当然这个后面肯定会配合多点执业的全面开放。更多的专家到了民办机构接诊也是一种医疗资源的再分配。

第四,耗材国产替代加速。如果完全靠市场调节,很多国产品牌是没什么机会的。种植体必须要在临床上应用,积累经验才能不断的迭代和完善,这个过程很多现在知名的品牌都用了十几甚至几十年。集采后纳入医院目录后,老百姓可以用上便宜的种植牙,国产品牌也可以快速积累临床经验,不断迭代,最终取代进口品牌。这是一步更长远的棋,但却又是必经之路。

第五,对于公立医院内部改革的影响。为啥医院成本高,*的原因就是要层层加码。进医院要竞价,一个产品的竞价单就要3-5万,这只是参与竞价,能不能进医院还要另说。现在集采统一价格,在医院层面上就相当于直达医生了。间接优化了医院内部结构。

综上所述,集采对于口腔行业良性发展肯定是有利的。从各个角度看,集采都是利好而非利空,正是中国口腔产业发展的必经之路。对于通策医疗和瑞尔集团这样的头部企业而言,这种利好是需要一段时间沉淀的。虽然短期内可能会影响业绩,但从长期发展看,伴随落后产能的淘汰,会留给头部企业更多的市场空间,只不过这个过程对于投资者的耐心是一种考验。

【本文由投资界合作伙伴锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。