01 锂价大起大落,中国企业出海谋矿

新能源汽车大潮之下,上游锂价迎来一波前所未有的行情。但这轮大周期并非线性向上,而是“大起大落”。

从4万元/吨到60万元/吨的单边上涨,从60万元/吨到15万元/吨的单边下跌。目前,锂价处于30万元/吨左右的反弹阶段。

为了应对锂价的大起大落,不少中国企业出海竞购锂矿资源,这主要集中在南美洲地区。

南美洲的玻利维亚、智利和阿根廷是锂矿资源储量大国和主要出产国,这三个国家占据了全球锂资源储量的56%,被称为“锂三角”。

6月20日,宁德时代牵头投资14亿美元与玻利维亚政府合作开发该国盐湖锂资源,计划建设两座锂盐加工厂,后续项目的总投资有望增至约99.2亿美元。

7月4日,有关人士表示,比亚迪正在与智利政府以及SQM就一种新的盐湖提取技术进行谈判,并在巴西独立开发一个小型的锂矿项目。

近年来,中国企业围绕锂资源端的投资此起彼伏,参与方涵盖了产业链上的各个环节,海外超大型锂矿与盐湖逐渐被各大龙头分食。

锂资源抢夺战越来越激烈,这背后的原因是锂需求暴涨,但供给有限。

曾几何时,锂被称为“工业味精”,用途广泛但用量稀少。例如,工业级碳酸锂可用于玻璃、陶瓷釉料;工业级氢氧化锂可用于润滑脂等。

这些传统领域对锂的需求量不大,且需求量增长缓慢。在2015年以前,碳酸锂锂价基本稳定在4万元/吨左右。

进入2015年,中国新能源汽车开始放量,锂需求增长,但供给增加的情况下锂价维持在8万元/吨左右。

2019年下半年开始的去库存,引发锂市场杀跌探底,叠加2020年疫情冲击,锂价一度跌回十年前的水平。

但2020年下半年起,全球新能源汽车销售火爆拉动锂需求激增。EVSales数据显示,2020年下半年全球新能源乘用车累计销量超过200万辆。

由于此前锂价低迷,矿山纷纷减产停产,更无新增产能投放;在疫情影响下,人力密集的盐湖产能建设被迫中断,新增产能投放延迟。

矿山盐湖的产能双杀,导致锂价强势上涨。孚能科技董事长王瑀指出,2022年动力电池厂和整车厂为锂矿和碳酸锂厂贡献了至少1500亿元的利润。

2023年初至4月底,新增产能投产,叠加新能源汽车市场整体需求减弱,电池级碳酸锂价格由年初的51万元/吨下跌至17.85万元/吨,跌幅达65%。

在碳酸锂价格大幅下跌后,上游厂商选择减产挺价,同时海外锂矿石和碳酸锂进口因国内售价偏低减少进口数量,目前锂价有所反弹。

不到10年的时间,锂从名不见经传的小金属,转变成了具有战略意义的能源金属,从“工业味精”转变成了“白色石油”。

02 锂矿集中于少数国家,跨国收购促进供给

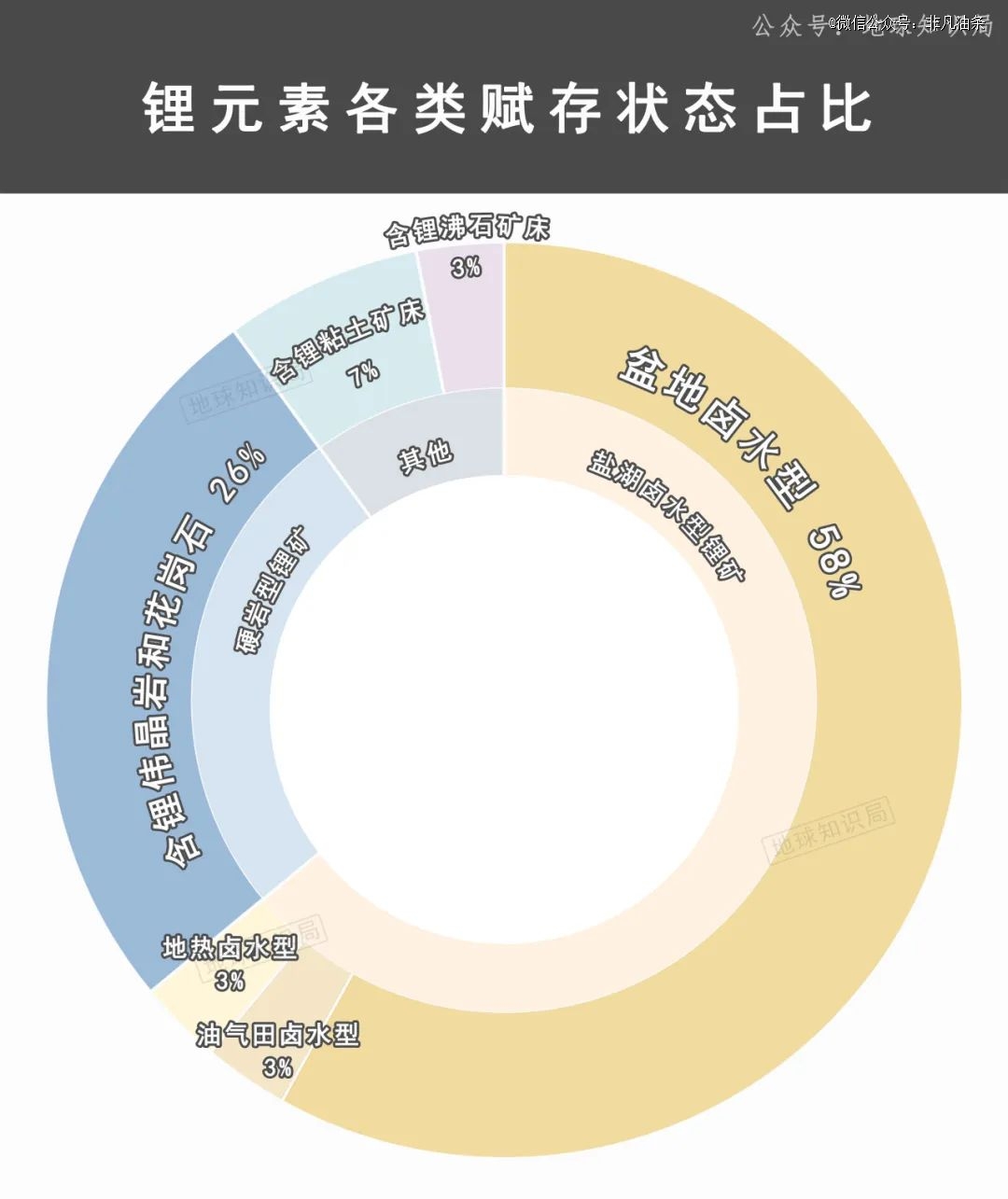

锂是自然界中第33丰富的元素,主要以盐湖卤水(58%)、硬岩性锂矿(26%)及锂黏土矿(7%)等形式分布于南美、澳洲及北美等地。

虽然锂元素相对丰富,但高品位的优质锂矿相对稀缺,且全球锂资源分布不均。

2022年全球已确定的锂资源总量约9800万吨,主要集中在南美三角区和澳大利亚,锂资源占全球总资源量的64%。

其中,南美锂三角占比高达56%,是盐湖锂资源最集中的地区;澳大利亚占比8%,以硬岩型锂矿为主。

尽管南美锂三角是锂储量*的地区,但澳大利亚是锂供应*的国家。2022年澳大利亚供应全球47%的锂。

澳大利亚锂矿资源优质,开发环境友好,开采技术相对成熟,长期以来一直是全球锂资源的主要供应来源。

我国企业在澳大利亚持有的成熟锂矿项目主要有Greenbushes(天齐控股)和Mt Marion(赣锋持股50%)。

天齐控股的Greenbushes是全球目前在产体量*、品位最高的硬岩锂矿,保障了天齐锂原料的完全自给。赣锋持股的Marion锂矿也为公司提供了近20万吨/年6%的锂精矿。

澳大利亚主打矿石提锂,相关技术发展成熟,生产过程易于控制,但是制备工业级碳酸锂的成本高于盐湖提锂。

南美锂三角尽管尚未开发完全,但长期来看盐湖提锂性价比高。不仅锂资源储量远大于矿石中锂资源储量,而且制备工业级碳酸锂成本低。

我国企业在南美洲持股的且已投产或在近两年内有望投产的盐湖锂项目主要有智利SQM(天齐持股约22%)、阿根廷Cauchari-Olaroz(赣锋持股46.7%)、阿根廷Mariana (赣锋控股)、阿根廷SDLA(西藏珠峰控股)、阿根廷3Q(紫金矿业控股)。

由此可以发现,成熟的锂矿和盐湖项目主要集中在赣锋、天齐等行业龙头手中。位于第二梯队的企业只能采购一些尚在开发阶段的锂矿,进行“盲盒式收购”。

2022年6月16日,藏格矿业以5000万美元收购了阿根廷的LagunaVerde盐湖锂项目65%的股权。

2022年7月17日,欣旺达通过其参股的合资公司以2700万美元拟收购阿根廷的LagunaCaro矿权项目。

这两个项目均处于初步勘探阶段,锂离子浓度、碳酸锂储量等尚不明确。

值得关注的是,上述多个项目出自阿根廷,这是因为相比于其他国家,阿根廷的投资环境更加活跃,国家干预较少。

除了传统的上游企业,不少电池及整车厂也在布局上游锂资源开采和中游冶炼,如宁德时代和比亚迪。

在各大厂商不断开拓供给的情况下,2023年全球锂盐供给有所增加。招商银行预计2023年全球锂盐冶炼理论产能约为130.3万吨LCE/年,同比增长22.4%。

需求方面,新能源汽车增速回落,动能有所减弱,预计2023年供需格局转为“紧平衡”。相较于2022年供不应求的格局,2023年供需缺口大幅收窄,锂供给紧张问题得到边际缓解。

03 国内锂资源有限,“锂业OPEC”将是新挑战

从储量上来看,中国的锂并不算太少。根据中国工程院院士郑绵平介绍,我国锂资源储量约为795万吨,占全球储量的7%,居世界第4位。

但作为新能源汽车的生产大国,我们对锂元素的需求量非常高。根据预测,2030年中国锂元素需求量将高达70万吨,其中45~50万吨要进口,对外依存度65~70%。

然而,我国锂矿*的问题不是储量,而是开发难度太大。

大量锂矿分布在青海、西藏等西部高寒地区,既要降低高原开发的成本,还要平衡采矿和环境保护的关系,这些都需要从长计议。

因此,短期内大规模进口锂资源是不可避免的,国内企业也提前布局海外锂矿。如中矿资源收购了津巴布韦Bikita矿山,赣锋锂业收购了加拿大Millennial矿业公司等。

提前布局锂矿有助于减少资源钳制,但“锂佩克”的出现将成为新的挑战。

去年10月,有消息称由阿根廷、玻利维亚和智利组成的“锂三角”正在考虑建立“锂业OPEC”,以联合制定锂的销售价格。

“锂业OPEC”的构想,其实早在2011年就已经提出。当时未有结果,一方面是几个倡议国之间分歧较大,另一方面是当时锂电材料并没有这两年的火爆行情。

今年3月,玻利维亚总统号召智利和阿根廷等南美锂矿储量大国,共同建立锂矿生产国组织。

随后,智利制定了锂矿资源国家政策,锂矿国有化提上日程,智利通过垄断来抬高锂价并掌握锂资源*控制权的野心“昭然若揭”。

“锂业OPEC”来势汹汹,但目前来看锂三角对自家锂矿的控制权却各不相同。

玻利维亚属于国家主导,锂是国家的战略资源,由国家掌控锂矿的所有权、获取、开采、提取和生产,不允许私企介入。

阿根廷属于自由市场经济,各省境内包括锂矿在内的矿产资源归各省所有,中央不具备对锂资源的管理和控制权。又因为税收低和监管宽松,阿根廷深受投资者青睐。

近年来,中国、美国、加拿大等多国企业在阿根廷的胡胡伊省、马塔卡塔省和萨拉塔省进行锂矿开采项目,给当地带来了巨大的经济收益。

需要警惕的是,今年2月阿根廷中央与上述三省代表举行会谈,主要是为了协调中央与地方的锂矿开发及管理政策,以便让中央政府获得更多相关收益。

智利介于两者之间,国家是开采权的所有者,但私人公司通过签署投标来开发这些开采权,智利政府收取高达40%的特许开采权使用费。

智利锂矿国有化,虽然短期内不会对中国锂资源安全造成重大影响,但未来可能会阻碍新的制造商进入,并有意减少锂产能。

在巨大利益的驱使下,锂三角有动力推动构建“锂业OPEC”,从新能源浪潮中分得一杯羹。

理论上讲,“锂业OPEC”确实可以像石油OPEC那样垄断能源,但锂三角都是区域性国家,影响力有限。“锂业OPEC”何时成立、有多大影响,都是一个未知数。

04 中国锂电产业应当未雨绸缪

“锂业OPEC”虽未成定数,但我国仍然应当未雨绸缪,提前做好相应的准备。

首先,最直接的方式就是加大国内锂矿资源的开发力度。

经过几轮地质大调查,中国目前已发现大量锂矿资源。在硬岩型锂矿方面,四川锂辉石矿和江西锂云母矿的开发潜力巨大。

2024年海外碳酸锂当量供给量为98.5万吨,而国内碳酸锂当量供给量将达到38.5万吨,占全球总量约28%,较2022年占比得到一定提升。

其次,完善锂电池回收体系,加大锂电池回收技术的研发。

锂和石油的不同之处在于,石油是一次能源,锂是可循环利用的金属。之后每次循环锂的损失率都非常低,所以对资源国的需求只是一次购买的需求。

当碳酸锂价格超过10万/吨,锂电池回收企业就能获得不错的利润。而“锂业OPEC”把锂价抬得越高,市场就越有发展电池回收产业的意愿和动力。

目前我国需要搭建锂电池的回收循环体系。一方面需要大量的锂电池进入社会循环,另一方面需要大规模的集中报废锂电池,回收工厂才能形成规模效应。

当锂电池回收产业发展成熟,我国新能源产业将有望摆脱对海外锂资源的依赖。

此外,海外布局重心还可以向政策环境更优的非洲、北美、欧洲等地区转移。

非洲锂矿储量丰富、投入成本低、投资环境友好,吸引了越来越多的中国企业入局,其中包括赣锋锂业、盛新锂能、中矿资源、雅化集团等。

北美洲锂矿项目多但整体储量小。中矿资源持有加拿大Tanco矿区全部权益,Tanco是目前全球*的伟晶岩矿床。

欧洲锂矿以伟晶岩为主,但锂资源开采整体处于起步阶段。赣锋锂业持有爱尔兰Avaloni项目55%权益。

另一个可行的路径是开发新电池,与锂电池分庭抗礼,制衡锂资源的不合理涨价。在这一路径下,备受关注的就是钠元素。

钠分布于全球各地,完全不受资源和地域的限制,资源供应丰富且安全,这是钠离子电池*的优势。

此外,随着钠离子电池技术的不断发展,2021年钠电池正式应用在储能场景。

目前钠离子电池在低温性能、安全性、快充等方面,表现是优于锂离子电池的,但在能量密度、循环寿命等方面,仍然有待提升。

在成本方面,由于钠离子电池的商业化还未成熟,当下还相对高,但考虑到钠的材料来源丰富,还有比较大的降本空间。

在具体的应用场景上,钠离子电池可以匹配大规模储能、部分商用车以及中低速电动车的动力电池,在这些领域有望替代部分锂离子电池。

此前,宁德时代尝试将钠离子和锂离子电池混搭,首创了AB电池系统集成技术。

当然,钠电不可能完全取代锂电,当下还存在能量密度和综合成本的劣势。

不过,钠电的产业化速度会更快,因为它的生产工艺与锂离子电池基本相同,设备可以迁移,产业链可以复制。

综合来看,摆脱锂资源集中化的钳制,可以从转移资源布局重心(向非头部地区)、提升锂电池回收循环、开发新电池等方面入手。

【本文由投资界合作伙伴微信公众号:非凡油条授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。