阿斯巴甜终于迎来了世卫组织的“审判”。

7月14日,国际癌症研究机构(IARC)、世界卫生组织和粮食及农业组织食品添加剂联合专家委员会发布评估报告,将阿斯巴甜正式归为“可能对人类致癌”之列。

具体来说,阿斯巴甜对人类致癌的证据有限,对实验动物癌症及致癌机制的证据也都有限。但报告依然重申了阿斯巴甜的建议摄入量,即“每日每公斤体重40毫克以内”。这表明,体重70公斤的成人每天要饮用9至14罐以上的无糖汽水,才会超过安全限额。

当日,多家机构对该报告进行了回应。

美国食品药品监督管理局(FDA)表示,不同意IARC的结论。随后,国家食品安全风险评估中心也发文称,阿斯巴甜按照中国现行标准规范使用可以保障安全。

实际上,关于阿斯巴甜的安全性争议,数十年来从未间断。FDA甚至称其为“被研究最彻底的食品成分”。这一切争议的背后,隐含的是饮料江湖的“话语权之争”。

在社交媒体上,已有博主对含有阿斯巴甜的产品一一列举,以便于“避雷”。更有消费者对36氪直言,“没必要以身犯险。”

显而易见,部分消费者已对代糖产生忧虑。本次风波,究竟会为整个行业带来怎样的影响?当无糖战事走到中场,从上游工厂到品牌方,竞争格局又将发生怎样的改变?

01 阿斯巴甜会被抛弃吗?

阿斯巴甜的使用最早可追溯到20世纪80年代,现已成为全球最广泛的人工甜味剂之一,中国是*生产国。

资料显示,阿斯巴甜目前的全球年产量约2.55万吨,中国市场的年产量在1.92万吨左右。曾有业内人士担忧,阿斯巴甜受到质疑,会对上游厂商产生影响。不过,饮料巨头们似乎并未放弃对阿斯巴甜的使用。

报告落地的前一天,百事可乐高层对媒体表示,公司不打算改变产品组合。截至发稿前,可口可乐未对此次事件作出回应。在赤藓糖醇更风靡的中国市场,元气森林、奈雪的茶等品牌,更早就与阿斯巴甜做出了切割。

从结果看,此次事件未对代糖行业产生冲击,抑或是影响还未显现。

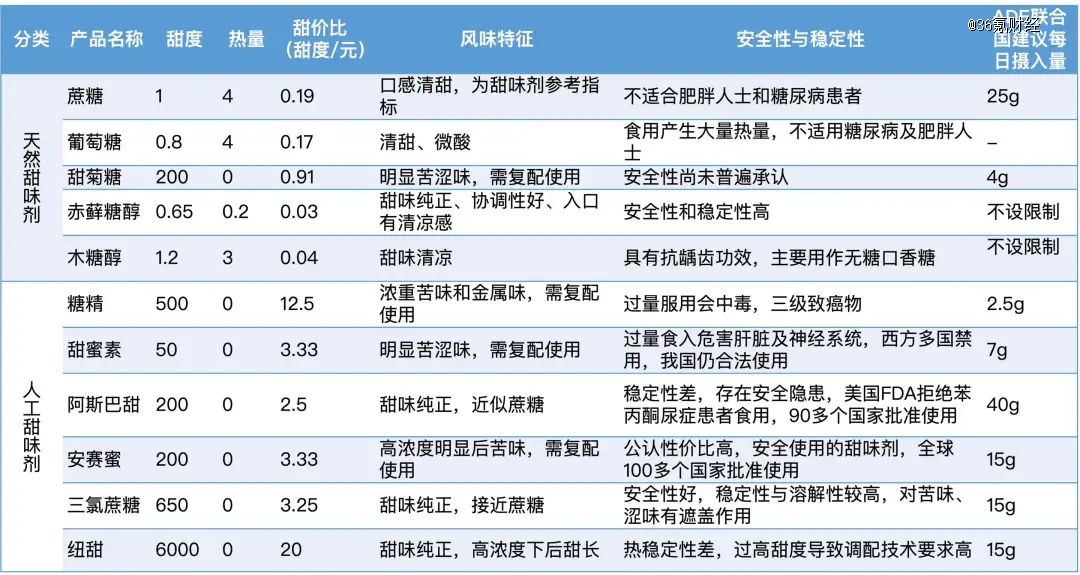

业内普遍的感知是,代糖可分为人工代糖与天然代糖。前者为人工合成,如阿斯巴甜、三氯蔗糖等。后者或从植物提取、或从生物发酵中获得,如甜菊糖苷、罗汉果糖苷、赤藓糖醇等。

相比人工代糖,自然代糖的价格更高,安全性的争议也较小。

以赤藓糖醇为例,元气森林研究院科创部食品科学家周宁对36氪介绍,该类糖醇基本不参与人体代谢,很容易通过被动扩散被小肠吸收,由于不能被机体内的任何酶系统消化降解,90%会通过尿液排出体外。因此,赤藓糖醇耐受量更高,副作用相对小。

资料来自观研天下;36氪制表

资料来自观研天下;36氪制表

然而,人工代糖仍占据当前市场的主流地位。

据尚普咨询数据,人工代糖占据68.5%的代糖市场份额,阿斯巴甜在人工合成代糖市场份额达到36.2%。

从“甜价比”的角度来看,相同的单位价格,阿斯巴甜能带给人们的甜度是天然代糖的数倍。周宁也表示,不同代糖给人们带来的甜感有细微差别,阿斯巴甜与安赛蜜的甜感比较靠前,甜菊糖苷和罗汉果糖苷的甜感靠后。一般情况下,高倍代糖都要与其他低倍代糖根据需求复配使用。

不过,天然代糖已成为明显的行业趋势。且在中国市场,赤藓糖醇的声量越来越高。

沙利文数据显示,中国市场赤藓糖醇的消费量在过去5年中出现了爆发式的增长,从2016年的2500吨到2020年的4.1万吨。其中,元气森林的市场教育,颇为关键。

02 气泡水的攻守战

从消费端看,代糖饮料的发端,始于公众对糖危害性的认知提升。

百度百科显示,早在1995年,可口可乐就率先推出了*以人工代糖为原料的健怡可乐,后又在2005年推出了零度可乐。但很长一段时间内,这两款产品的发展并不顺利,至少在中国市场,无糖可乐的销量难以比肩常规可乐。

直到元气森林的出现,无糖消费的潜力才得到验证。饮料巨头与新茶饮纷纷加入这一赛道,也为后续的原料之争埋下了伏笔。

界面新闻此前报道,2021年,三元生物在暑期突然对元气森林断供,导致后者销售旺季停产供不上货,损失近十个亿。也有消息称,2020年初,可口可乐、百事可乐曾内部放话,要消灭元气森林。

经过多年的市场经营,“两乐”在中国市场的影响力不容小觑。

2004年,保龄宝就已经是可口可乐中国的果葡糖浆供应商,三元生物也同时为元气森林、农夫山泉、可口可乐等多家品牌供货。元气森林只能通过投资的方式,深度绑定一部分产能较小的厂家,来保障关键原料的供给。

在品牌打响“气泡水战争”的同时,赤藓糖醇的火热也催生了新一轮的扩张狂潮。

咨询机构“观研天下”数据显示,截至2021年底,国内主要赤藓糖醇生产商合计产能为18.5万吨,计划新增产能高达26万吨。据天风证券预测,到2025年,赤藓糖醇的市场需求量才接近30万吨,远低于行业的储备产能。

供需失衡很快到来,赤藓糖醇的价格也出现了断崖式的下跌。

5月3日,东晓集团的赤藓糖醇报价跌至每吨9500元,而赤藓糖醇2021年的行业价格普遍在每吨3万元以上。这也使得,供货商与品牌方之间的话语权再度逆转。

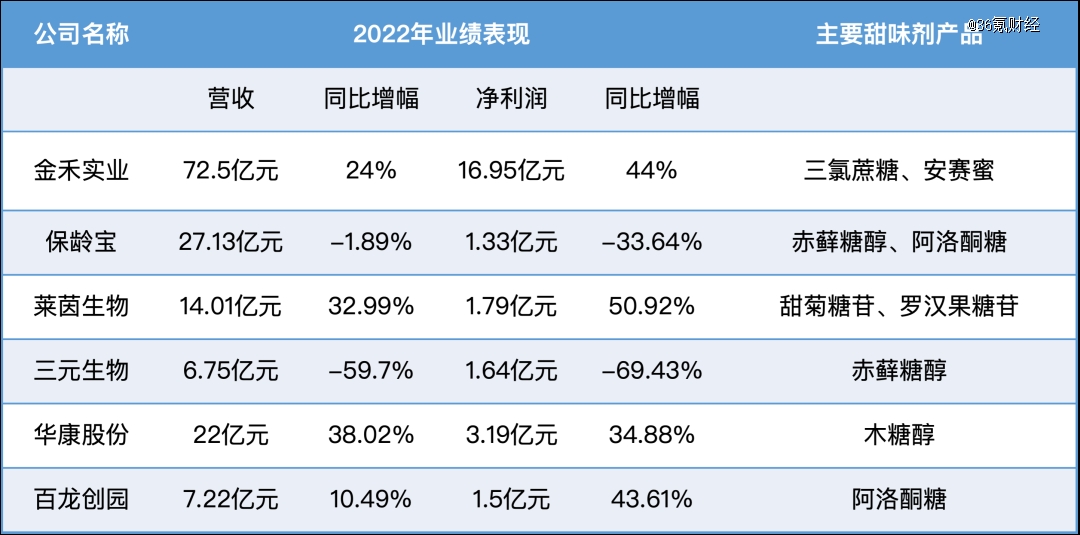

财报显示,2022年,三元生物赤藓糖醇业单项收入同比减少63.3%至5.7亿元,产品毛利率由41.56%跌至10.5%。保龄宝糖醇类产品收入同比减少46.8%至3.6亿元,毛利率也降至14.9%。

雪上加霜的是,开始有声音质疑赤藓糖醇的安全性。

今年2月,一篇发表在《自然·医学》上的研究显示,赤藓糖醇可能会加速血栓形成。该篇文章建议:有凝血、心脏病发作和中风风险的人,比如心脏病或糖尿病患者,在完成更多的研究之前,远离赤藓糖醇。

元气森林也很快作出回应,指出该研究仅表明赤藓糖醇和心脑血管风险或有相关性,但非因果关系。此外,研究对象主要以心血管疾病患者为主,仍需进一步研究,以确认对明显健康受试者在更长期的随访中是否能观察到类似结果。

03 博弈还在继续

可以肯定的是,作为代糖最主要的应用场景,各品牌对于无糖气泡水的竞争还在持续。阿斯巴甜事件给市场带来的焦虑情绪也从侧面说明,消费者对配料表的重视性日益增长。

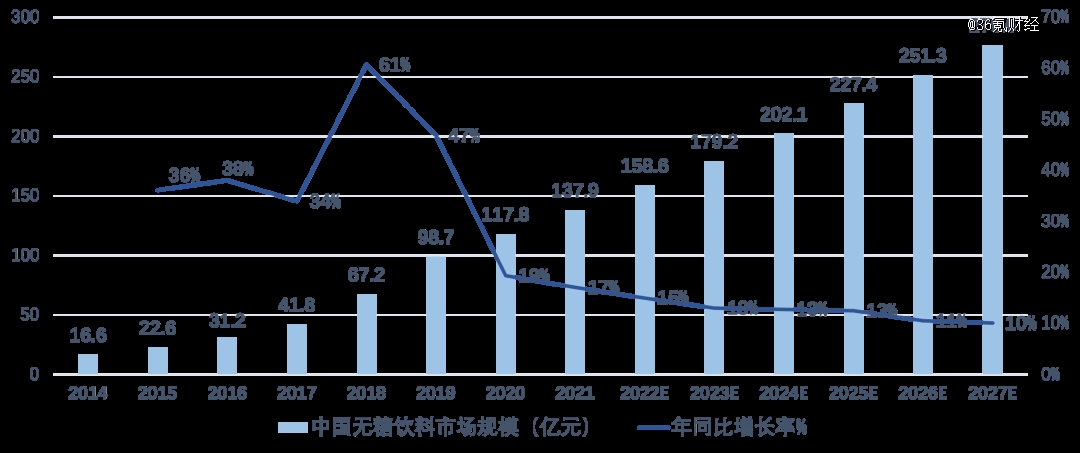

天风证券研报称,代糖行业2030年有望取代传统糖消费近30%市场空间。《2021中国无糖饮料市场趋势洞察报告》则预计,中国无糖饮料的市场规模将在2025年达到227.4亿元。

数据来自《2021中国无糖饮料市场趋势洞察报告》

数据来自《2021中国无糖饮料市场趋势洞察报告》

36氪制图

消费者“既要甜,又要健康”,甜味剂的更新换代也越来越快,赤藓糖醇还处在产能消化的阶段,厂商就又开始追逐新的风口。

今年5月,D-阿洛酮糖-3-差向异构酶,获得国家卫健委安全性评估通过,被视为阿洛酮糖即将获批的信号。据统计,A股上市公司中,保龄宝、百龙创园、金禾实业和福洋生物均已实现阿洛酮糖量产。

金禾实业董事长、爱乐甜创始人杨乐告诉36氪,阿洛酮糖的特殊之处在于,可以与蛋白质或氨基酸发生美拉德反应,同时兼具低GI值、口感好、安全性高、健康功能、提升产品品质等优点,未来有机会被广泛应用在饮料、烘焙和糖果等食品中。

周宁则表示,如果阿洛酮糖通过国家审核,元气森林也可能会应用。

另在艾格产投合伙人刘晓东看来,无论可口可乐还是元气森林,品牌方一直在对各种代糖做测试,有丰富的配方储备。“无论离了阿斯巴甜还是赤藓糖醇,行业都有解决方案。”

究其根本,代糖的生产门槛并不高,行业深受供求变化带来的周期性影响,上游厂商也易陷在扩产、降本、研发,新品再扩产的循环里。

36氪根据公开资料制表

36氪根据公开资料制表

截至7月19日收盘,三元生物报价30.84元每股,较上市后最高点跌去56%,总市值62.40亿元。此外,进入2023年以来,金禾实业、保龄宝、莱茵生物等上游企业,股价均有不同程度的跌幅。

此外值得一提的是,完全无代糖添加的“真无糖”产品正成为新热点。

早年间被吐槽难喝的东方树叶,开始获得消费者的青睐。在元气森林燃茶、纤茶等更多产品的配料表中,也不再出现赤藓糖醇等代糖的身影。

弗若斯特沙利文数据曾预测,2024年,不添加代糖的无糖茶市场规模将超过100亿元。消费风向转变的同时,产业链上下游或迎来又一轮洗牌。

当然,健康都是相对的,历史又总是重复。在食品加工近百年的光阴里,“糖”经历了曲折离奇的发展过程,与过量摄入蔗糖相比,包括阿斯巴甜在内的代糖产品,的确对血糖影响较小,也不易造成龋齿问题。

相信在未来,对于阿斯巴甜的争议,还会在其他代糖品类上演。

(文中周宁为化名)

【本文由投资界合作伙伴36氪财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。