无人驾驶,这次真的来了。

7月8日,百度智行、AutoX安途、小马智行3家企业15辆车获得上海市浦东新区首批发放的无驾驶人智能网联汽车道路测试牌照,获得牌照的企业可在特定区域内开展“车内无人”的智能网联汽车道路测试。而就在前一天,即7月7日,北京宣布正式迈入自动驾驶“车内无人”商业化试点阶段。

所谓“车内无人”,就是自动驾驶的车内,不再设置安全员,实现真正的“无人驾驶”。

截图于《人民日报海外版》

“车内无人”的全无人驾驶的开启,比这还要早。

去年的时候,武汉和重庆两地就已经开始了自动驾驶全无人商业化的探索,允许车内无安全员的Robotaxi(无人驾驶出租车)在社会道路上开展商业化服务。

而且,不仅地方上争先恐后行动起来了,在全国层面,相关措施也已启动。6月,工信部明确表示,将启动智能网联汽车准入和上路通行试点,支持L3级及更高级别的自动驾驶功能商业化应用。

无人驾驶离在全国普及的那一天,已不遥远。这一改变,所带来的影响,不可忽视。中国电动汽车百人会副理事长兼秘书长张永伟今年5月举办的第三期高维对话上,就明确表示,无人驾驶技术一旦起来了,就会带来很大的、多方面的变化,会带来商业模式的变化。

这种“商业模式的改变”,首当其冲“改变”的就是网约车生态。

滴滴出行CTO兼滴滴自动驾驶CEO张博回忆,2016年,他花了整整一年的时间跟全球自动驾驶领域最*的科学家、企业家,还有工程师进行深入的交流,形成了关键一些关键认知,其中就包括:

L4级自动驾驶技术进入人们生活的*路径,就是Robotaxi,这是自动驾驶技术在冷启动阶段*的商业化土壤。

正如滴滴所预料的,如今北京、上海、武汉、重庆进行测试、商业化试点,“试”的就是Robotaxi。相较于网约车,Robotaxi无需司机,可以节约司机的人力成本,而且可全天候运行,所以,“无人驾驶技术一旦起来了”,若具有成本优势,或将“碾压”传统的网约车。

百度“萝卜快跑”、小马智行等的Robotaxi发展十分迅速,未来抢占“滴滴”们的市场,是大概率事件;但是,Robotaxi何时能抢“滴滴”们的“饭碗”,则值得期待。

网约车企业“猛攻”Robotaxi的报道截图

本文围绕国内无人驾驶,尤其是Robotaxi发展情况,试图回答三个方面的问题:

1、Robotaxi目前发展情况怎么样?

2、Robotaxi全面商业化落地的障碍是什么?

3、何时,Robotaxi能抢网约车的“饭碗”?

01 Robotaxi

从某种意义上讲,谁能尽快使Robotaxi商业化落地,谁就能在自动驾驶领域获得先机。

此前,美国是自动驾驶领域的*,积极推动Robotaxi的落地和商业化运营。在美国,Waymo、Uber、Lyft、BotRide 和xTaxi等公司都在开展Robotaxi的示范运营。尤其是Waymo,一度是Robotaxi商业试运营最早、道路测试的时间最长和估值最高(超千亿美元)的公司。

但是,过去的这两三年,情况大变,美国的这些公司都跌入了低谷。据Crunchbase的统计,这三年,美国上市的十余家自动驾驶公司,估值均出现雪崩。在一级市场,据搜狐汽车研究室估算,全球2022年自动驾驶领域的融资总额在200亿元左右,较2021年缩水近八成。

2023年一开年,Waymo 就开启了研发无人车 14 年以来的首次公开裁员,约涉80 人。2 月,现代汽车与安波福的合资自动驾驶公司 Motional裁掉数十名员工。到了3月,Waymo 又开启第二轮裁员,涉及137人之多。还是3 月,自动驾驶卡车公司 Embark 官宣倒闭关停。5月,Nuro继2022年底裁员后,再优化超300 名员工。

对此,当时有业内人士表示,L4 级自动驾驶公司集体出事,并不只是偶遇波折,而是走向末路。

国内也有一些业内大佬唱衰L4 级自动驾驶。3月底,王传福在比亚迪2022年财报交流会上表示,现阶段不断鼓吹的无人驾驶、自动驾驶,几乎无异于泡沫:“无人驾驶那都是扯淡,弄个虚头巴脑的东西那都是忽悠,它(无人驾驶)就是一场皇帝的新装。”。而在中国电动汽车百人会(2023)论坛上,地平线创始人余凯也表示:“我觉得十年以后连L3都不会真正实现。

L4级自动驾驶,会就此走向末路吗?

对此,张永伟表示,汽车行业存在一个有趣的现象,一些企业看到机会后,难以忍受孤独和保持定力。但是,成功的企业,往往是守得住自己能力的企业。

和美国的自动驾驶企业不同,中国的一些企业,均选择坚守。

譬如百度,2013年以来,对自动驾驶的投入已达10年,已成为其最重要支出。而且,百度做好了打“持久战”的准备,李彦宏在2021年*季度财报电话会上表示,自动驾驶业务依然需要持续不断地投入。

不仅百度选择坚守,图森未来也看到了以中国为主的亚太市场的巨大潜力。图森未来日前虽然重组美国业务、裁员30%,但表示,继续拥有和运营其亚太子公司符合股东的*利益,且将重心向亚太地区倾斜。

02 商业落地

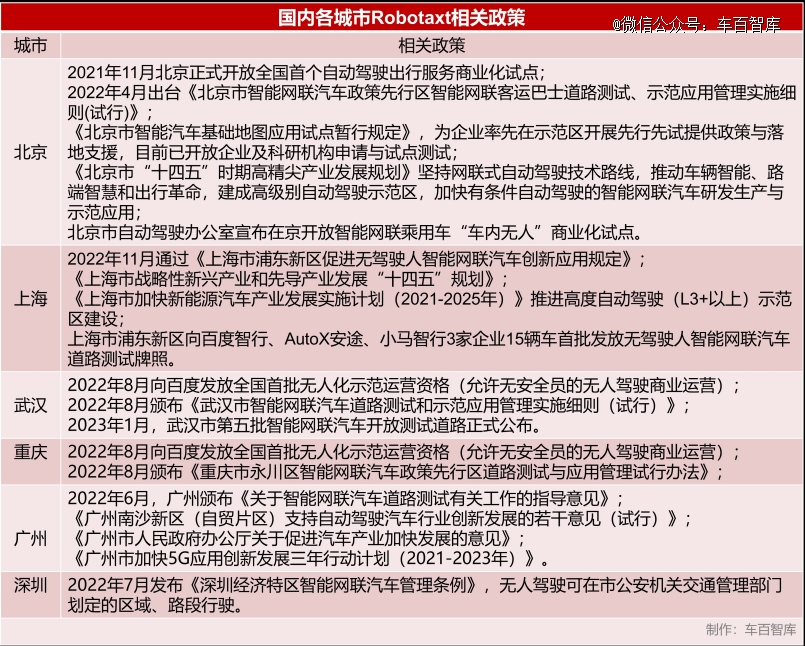

目前看来,Robotaxi的商业化落地,可能先出现在中国。这得益于中国出台的一系列支持政策。

这些政策的实施,大大拓展了自动驾驶的应用环境,从而助力Robotaxi的大规模商业化落地。如北京市自动驾驶办公室相关负责人接受《证券日报》采访时所说的,通过对政策与监管体系的持续迭代创新,促进自动驾驶企业技术能力验证与服务经验积累,从而营造良好的营商环境。

今年来,一系列政策出台,已使敏感的资本市场率先启动。无论在一级市场,还是在二级市场,我国包括Robotaxi在内的自动驾驶赛道,都开始火爆起来。

一级市场方面,据天眼查数据显示,2023年上半年自动驾驶行业共发生融资事件11次,披露的融资总额共计人民币14.89亿元。与之对比,2022年同期业内共计发生融资事件20起,披露资金共6.865亿元。

二级市场方面,2023年上半年,黑芝麻智能、知行科技、速腾聚创等自动驾驶企业接连冲击港交所。譬如,6月21日,广汽集团发布公告称,旗下出行科技与服务公司如祺出行完成8.42亿元B轮融资,加速推动可商业化的自动驾驶产品落地应用。目前的消息是,如祺最快将于第三季度正式向港交所递交招股说明书。

从以上信息来看,无论是无安全员的无人驾驶商业化试点的开启,还是行业重获资本市场关注,都意味着L4级别自动驾驶,尤其是Robotaxi,已从世界范围内的“衰落”,走向中国这边的“一枝独秀”。

在中国,Robotaxi不仅在自动驾驶企业落地,也在网约车企业落地。除了百度“萝卜快跑”等自动驾驶企业的Robotaxi项目正在快速探索商业化落地,滴滴无人驾驶网约车服务也在有序试运营中。滴滴已经在广州、上海、北京、苏州等城市共拥有超200辆自动驾驶车,而且最新版的滴滴出行APP已可在上海、广州的指定区域内,实现混合派单。

滴滴原本就是中国最有可能实现Robotaxi(自动驾驶出租车)的公司之一,早在2016年就开始投资自动驾驶。

张博回忆,2016年,他和*的科学家、企业家,还有工程师交流,获得了两个关键的认知:

L4级别的自动驾驶技术大概需要十年的时间,也就是会在2026年逐步进入到人们的生活。

L4级别的自动驾驶技术进入人们生活的*路径,就是进入像滴滴这样的出行网络中,这是自动驾驶技术在冷启动阶段*的商业化土壤。

2021年,滴滴在提交的招股书中将自动驾驶列为四个核心战略板块之一,自动驾驶和未来可能实现的Robotaxi就是滴滴的第二曲线,甚至也很可能是城市出行的最终答案。

即使滴滴此后遭遇了“下架”等困难,但并没有放弃对Robotaxi的研发。

目前滴滴自动驾驶已经掌握了包括感知、预测、决策控制、大规模访问系统、大规模机器学习平台等L4自动驾驶的全栈核心技术,实现了自主可控,目前正在与产业链上下游的合作伙伴在软件、硬件、服务、运营等方面深度集成,推出下一代的自动驾驶出行服务。

而其他网约车企业,如T3出行、曹操出行等也在自动驾驶的研发方面发力,猛攻Robotaxi。

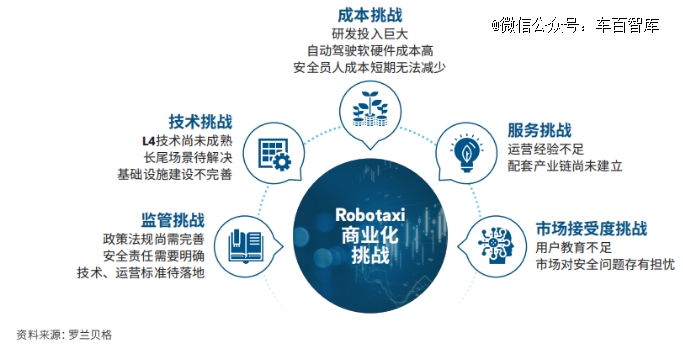

03 成本问题

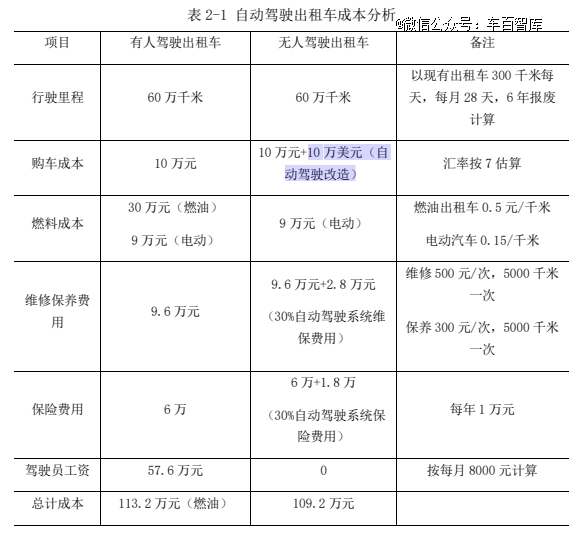

Robotax取代传统网约车,有一大制约因素,就是成本问题。

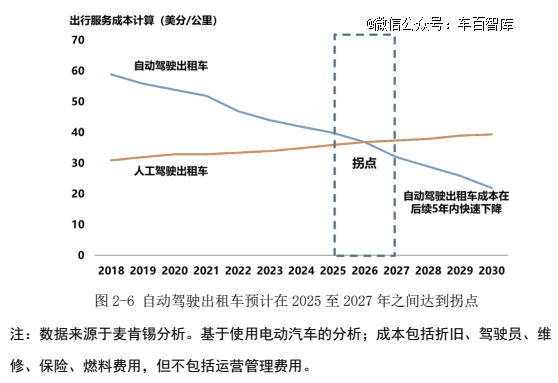

据罗兰贝格,当前,造车成本仍是Robotaxi*的资本投入。Robotaxi所用的车辆,不同于一般的车辆,其多了一笔成本,那就是汽车智能化的改造成本。目前的Robotaxi车辆,多在普通汽车的基础上进行的改造,比网约车多了一笔改造成本,但随着技术的进步,这笔改造成本将越来越低。

麦肯锡的研究认为,与电动出租车相比,Robotaxi改装成本需控制在10万美元左右,才能迎来成本的拐点。

图源:《自动驾驶应用场景与商业路径》

目前,百度“萝卜快跑”Robotaxi的成本在不断下降,已经达到麦肯锡的“要求”。2022年7月,百度发布第六代量产自动驾驶汽车Apollo RT6,其成本已从原来的48万元降至25万元。根据规划,Apollo RT6将于2023年率先在“萝卜快跑”上投入使用。

改造成本下降,也不代表Robotaxi能够实现盈利,其商业化的关键点,还在于“车内无安全员”。因为只有真正实现“无安全员”,降低人力成本,Robotaxi的商业化之路才能算开始落地。

据中国电动汽车百人会的研报《自动驾驶应用场景与商业路径》,驾驶员人力费用占了用户共享出行付费价格中的一半以上。

具体来说,现阶段国内一线城市2.6-3.2元/千米的出租车价格中,驾驶员成本占了50%。而无人驾驶汽车的安全员工资成本也不低,据研报调查,北京地区的安全员薪资普遍在7000-10000元之间。

此前,由于技术上的限制、以及政策的要求,Robotaxi车辆无法脱离安全员,以至于实现商业化,盈利也无从谈起。因此,文远知行COO张力曾表示:“不拿掉安全员,所有Robotaxi商业模式都是伪命题。”

目前,虽然已经开始试验“无安全员“的Robotaxi,但是,但并不代表这类无人驾驶车辆就没配备工作人员。据连线出行,北京此次参与“无安全员”无人驾驶试点的企业,已被要求1:1在远程配备驾驶人。因此,目前虽然“拿掉了安全员”,但人力成本下降得不多。

对此,麦肯锡预测,随着技术进步,Robotaxi成本还会快速下降,与传统出租车成本相比,将在2025至2027年之间达到拐点。而研报《自动驾驶应用场景与商业路径》也预计,2025年左右,Robotaxi取消安全员并规模化部署后,相关人力成本大为较少,其成本优势才会凸显,将带来出行服务的颠覆。

图源:《自动驾驶应用场景与商业路径》

04 技术障碍

除了成本障碍,还有技术障碍。

在测试阶段,有关政策能够能够帮助自动驾驶拓展应用环境,助力Robotaxi的大规模落地。而当Robotaxi真正走入普通大众的生活后,如何解决无人驾驶因技术问题产生的故障,并且协调人类和机器之间的矛盾,则十分关键。

在国内示范区内,Robotaxi的表现还算良好。但将目光投向无人驾驶出租进度更快的美国,我们则能看到完全不同的景象。

4月,Waymo 的五辆自动驾驶出租车由于浓雾在旧金山市区街道上停滞不前,严重阻碍了交通。该事件在当地引发了许多人对无人驾驶出租车的抵触。

Waymo已经不是*次由于技术故障而深陷“浓雾”了。国外的短视频平台上,也记录了Waymo无人驾驶汽车按照交警指示行驶,显得十分费力的情景。该乘客本希望前往凤凰城,但交警示意汽车靠边停车,不过车辆的方向盘没有立即做出反应,而乘客也无法让汽车执行指令。

受制于Robotaxi行驶服务的不受控和运营信息不够公开透明,美国旧金山当局不得不开始考虑是否要减缓Robotaxi的发展速度。有相关专家认为,Waymo一直以来难以跑出凤凰城,说明Waymo目前还没有搞定技术问题。

专家认为其他公司的技术并不比Waymo更厉害。因此,无论国外,还是国内,Robotaxi大规模商业化落地,仍然面临难以解决的技术困难。

在中国电动汽车百人会论坛上,余凯也表示:“对于L3、L4的未来,我可能会比较悲观。我觉得十年以后,连L3都不会真正实现。”

他觉得,未来人跟无人驾驶汽车的关系,可能就跟人与马的关系一样。马如果撞了人,一般都认为该骑马的人负责。但是,无人驾驶出了事故,如果有关部门让车厂承担“撞人”的责任,那这个“创新”没法进行,所有车厂都偃旗息鼓,都不敢投入研发。

“自动驾驶真正出了问题,我觉得,还是由司机承担责任。”余凯说。他的这个建议,则需要有明确政策作为支撑。

7月份举办的2023世界人工智能大会智能社会论坛上,同济大学与百度研究团队联合发布了《高级别自动驾驶法律治理白皮书》,就关注L4、L5全自动驾驶应用场景的法律问题。同济大学法学院副教授陈吉栋提出了自动驾驶事故侵权责任的三个观点:

其一,对于因自动驾驶汽车之故造成的侵权损害,可以构建以运营商为中心的责任链条,设计自动驾驶汽车商业保险。

其二,自动驾驶汽车发生交通事故造成人身伤亡、财产损失的,由保险公司在自动驾驶汽车强制保险责任限额范围内予以赔偿;不足的部分,由车辆所有人、管理人承担赔偿责任。

其三,自动驾驶汽车发生交通事故,因车辆存在缺陷造成损害的,车辆所有人、管理者依照*款的规定赔偿后,可以向生产者、销售者追偿。

05 结语

Robotaxi面临的挑战,远不止成本与技术方面的问题,还有部门管理、服务与市场接受度方面的挑战。但是,一旦技术与成本问题解决,这其他的问题,也就迎刃而解了。

因此,百度预测,在2025年左右,全球会出现大范围Robotaxi商业运营的企业。张博认为,L4级别的自动驾驶技术大概在2026年逐步进入到人们的生活。

这就是说,Robotaxi与网约车的竞争,在两三年后,将全面展开。

另外,中金公司预计到2030年,Robotaxi全球市场规模将超过2万亿美元,大大超过网约车市场。而汽车咨询服务机构IHS Markit也预测,到2030年中国共享出行的总市场规模将达到2.25万亿元,其中Robotaxi占比将达到60%,即1.3万亿元。

因此可以预料,到了2030年,Robotaxi可能会快速抢占传统网约车的饭碗。此后的若干年,共享出行市场转向Robotaxi,传统网约车将逐渐退出历史舞台。

只是,那时候,Robotaxi赛道上,占主导地位的,是滴滴这些网约车公司,还是百度、小马智行这些自动驾驶公司,目前,还不好做下结论。

【全文参考】

[1]《这一回,无人驾驶真的来了》,人民日报海外版

[2]《自动驾驶出租车(ROBOTAXI)商业化前景展望》,罗兰贝格

[3]《高级别自动驾驶汽车发生交通事故谁担责?这份白皮书提建议》,澎湃新闻

[4]《滴滴自动驾驶:2025年无人车将量产接入滴滴网络》,DoNews

[5]《滴滴、T3出行、曹操出行“猛攻”无人驾驶网约车》,刘旷

【本文由投资界合作伙伴微信公众号:车百智库授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。