7月18日晚,诺华公布了2023年二季度报告,业绩大超预期,但报告中的一个决定消息被很多投资者捕捉到 —— 由于二期试验疗效不佳,公司放弃了MBL949的研发。

MBL949是一款GDF15受体激动剂,亦是诺华重要的减肥药管线资产之一。据资料显示,GDF15能够降低人对高脂饮食的欲望,并通过促进肌肉的能量消耗达到减肥的效果;强生曾在该靶点上取得一定成功,礼来则主动终止了GDF15激动剂的开发。

诺华在减肥药上的折戟,也让我们不得不正视开发减重药物所存在的风险,而巨头们也无法避免“管线止损”,并且这一举措现象在渐成趋势。

01 GLP-1R内卷程度,不亚于PD-1

全球药企被诺和诺德的司美格鲁肽、礼来的度拉糖肽所展现出来的“药王潜质”深深吸引。

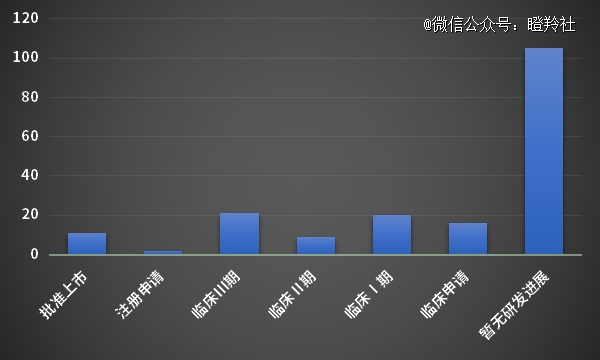

据Insight数据库统计,全球目前以GLP-1R为靶点的药物(含临床前到批准上市)共有289个,其中国内有149个药物,占比达到了52%。

不难看出,国内在研药物70%以上均处于临床前阶段,跟随式研发特征明显。

(中国GLP-1靶点在研管线进展分析 图源:药智数据)

这一幕,仿佛像当初所有肿瘤药企被横空出世K药、O药的庞大市场震惊后,蜂拥研发PD-1的重现。

2021年底,全球154个在研PD-1产品中,85个由中国企业研发或合作开发,占比高达55%。

据赛柏蓝统计,2023年2月23日国内PD-1研发共涉及59个通用名,其中11个已获批上市,49个尚处于研发阶段;如果考虑到部分在研项目已经处于“停摆”状态,那么项目数量将至少比2021年底减少50%。

从研发扎堆的数据上看,似乎GLP-1R比当年的PD-1还要火爆。

有机构预计,全球PD-1市场规模将在2029年达到641亿美元,而全球GLP-1类药物将在2030年超过900亿美元。

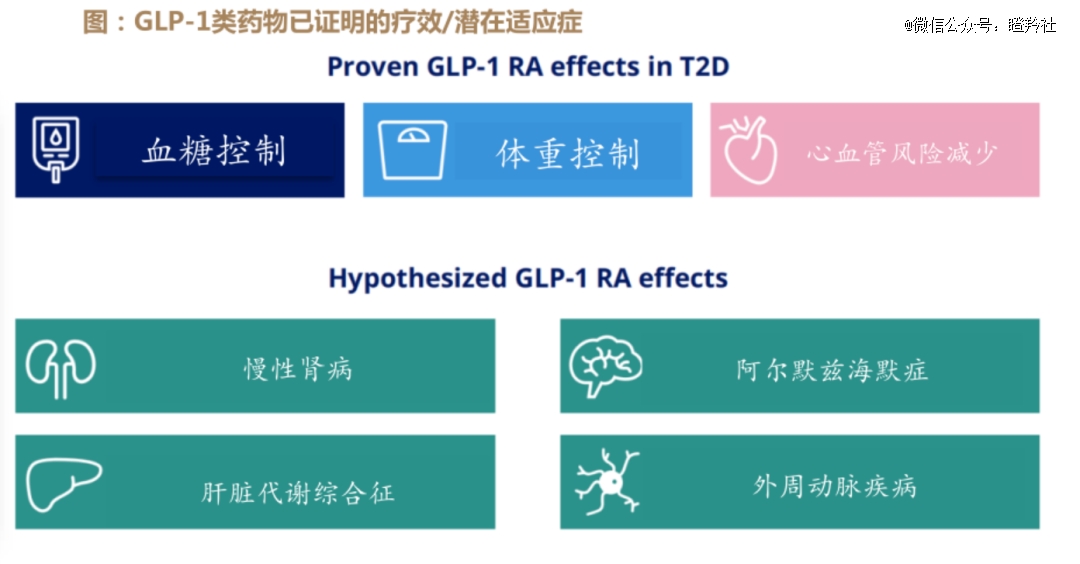

虽然目前已获批的GLP-1R适应症包括糖尿病和减重,且减重可能是*的适应症,但由于该靶点家族的强大机制,未来GLP-1R类药物可能在适应症上做出更多的突破。

如诺和诺德将在年内读出两项心脑血管三期临床关键数据,而默克的GLP-1/胰高血糖素受体双重激动剂在2023年6月EASL大会上公布治疗脂肪肝的数据能将肝脏脂肪降低72.7%,礼来替尔泊肽正在开展睡眠呼吸暂停综合征(OSA)的三期临床。除此之外,代谢MNC巨头们还在探索慢性肾病、阿尔兹海默症、戒烟&戒酒等适应症。

(图源:德邦医药)

02 巨头批量止损减肥药

研发和销售热潮下,GLP-1R赛道的风险也在升温,*的风险源于:安全性和入行的门槛。

今年6月,欧洲药品管理局(EMA)对GLP-1类药物就发出了一封安全信号警告信,其认为GLP-1类药物具有潜在的引起甲状腺癌的风险,并要求诺和诺德、礼来制药、阿斯利康等药企在7月26日之前提供补充信息。

一波未平,一波又起。7月,据路透社报道EMA又开始调查诺和诺德的司美格鲁肽和Axenda与患者自杀之间的关系,使得减肥药研发商对GLP-1类药物的安全性愈发重视。

同时,已获批GLP-1药物的疗效门槛的提升,也是对研发GLP-1药物后来者一个巨大的挑战。原本大部分已获批GLP-1药物能够降低患者平均体重15%左右,如礼来的替尔泊肽和GLP-1R/GIPR/GCGR三靶点激动剂,前者三期数据高剂量组患者体重平均降低22.5%,后者48周后受试者平均体重减轻24.2%,不断刷新了减重疗效记录。

在双重压力下,不仅开头提到的诺华,各大MNC也开始“急流勇退”。

6月底,由于Lotiglipron中期临床研究中部分患者的转氨酶升高,辉瑞宣布停止开发口服小分子GLP-1RA激动剂Lotiglipron。

今年以来,阿斯利康已经放弃了两款GLP-1药物的临床开发,包括口服GLP-1R激动剂AZD0186和GLP-1/GCGR双靶点激动剂Cotadutide,两者被放弃开发的原因相近,前者是临床未达到预期目标,后者阿斯利康认为其与已上市的几款药物相比并不具备竞争优势。

有礼来、诺和诺德两大守门人,后来者即便是巨头也要慎重考量自家产品的竞争力,否则未来商业化前景备受考验,同时我们大概率可预见未来必然会出现更多的减重药物开发中止。

03 国内,可以想象的内卷局面

国内药企,依旧在奋不顾身的积极入局GLP-1赛道,这与国内情况不无关系。

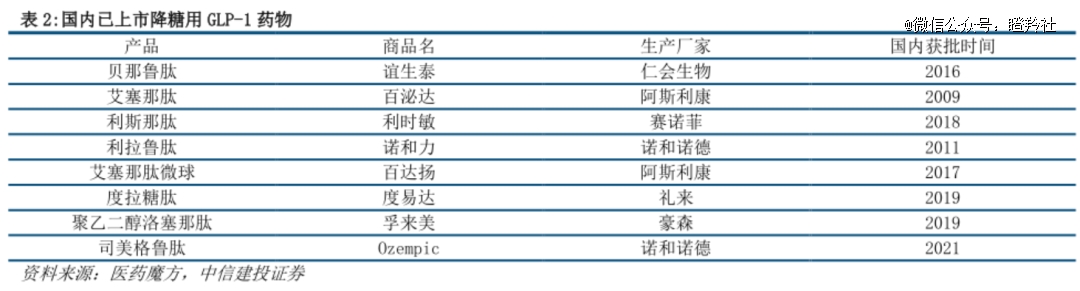

目前国内用于减重GLP-1药物包括利拉鲁肽、司美格鲁肽(减重适应症NDA刚获得受理)等,利拉鲁肽须每天注射一次,依从性受限;司美格鲁肽由于国内未获批减重适应症,及诺和诺德产能受限,长期处于供不应求的状态太;度拉糖肽则是因为在欧美并未获批减重适应症&注射器的便捷性劣势(只能一次性注射大剂量),热度逊于利拉和司美格鲁肽。

显然,在司美格鲁肽能够充足供应亚太地区之前,拥有一个时间窗口。

国内药企无非三个策略,一部分企业选择做司美格鲁肽生物类似药,以求2026年专利无效后快速申报上市;另一部分选择自研,在双靶点/口服GLP-1RA做fast follow;剩下的选择从海外引进,在国内快速临床推进。

另外一个核心点在于试错成本,药企的“经济账”算得过来。

据Evaluate预测,2020年海外一款GLP-1的研发成本预计在8.68亿美元。

而在国内,由于靶点组合已经经过海外验证,药物研发失败率和研发成本大大降低。例如华东医药的利拉鲁肽,其拿下糖尿病和肥胖两个适应证的合计费用为3.21亿元。

恒瑞医药的两款双靶药物花费相比海外同样较低,靶向GIP/GLP-1的受体激动剂HRS9531(临床二期)和GCGR抗体/GLP-1融合蛋白SHR-1816(临床一期)已投入研发费用分别约为6225万元、4359万元。

以恒瑞医药为例,即便是最终上述两款药临床费用放大到10倍,总体研发费用大致在10亿量级。按行业约20%的净利率粗算算,两款药物假如合计10亿元年销售,那么大致5年回本,20亿销售额则是2.5年回本。

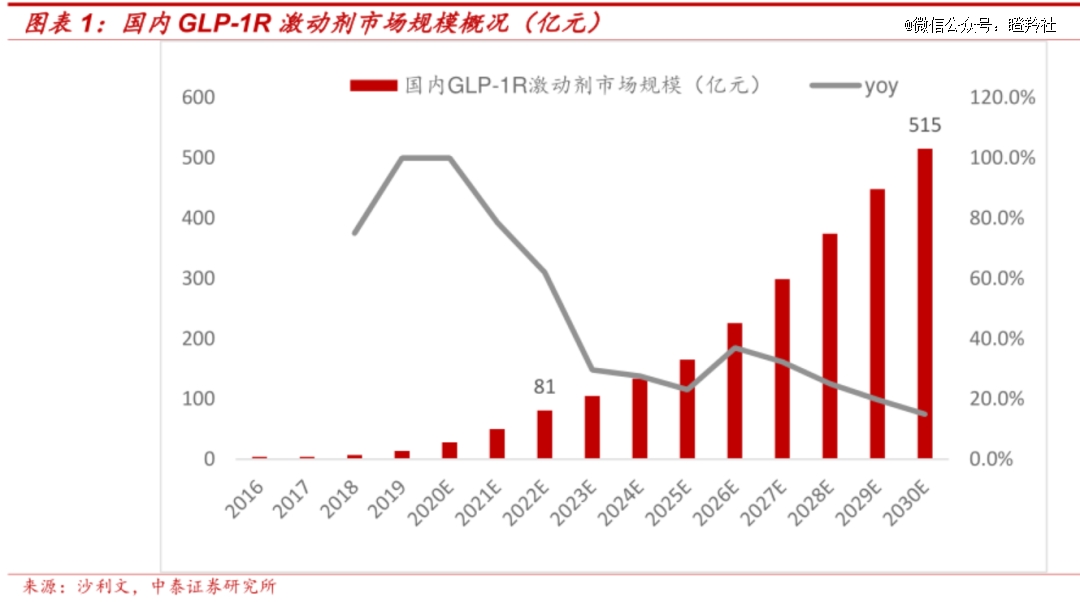

再从国内市场的可行性考量,到2030年不同卖方给予了GLP-1R市场不同的规模预测,大致在300-500亿的规模区间,假设如恒瑞、信达这样的Pharam保守占到5-10%的市场份额,那么销售规模*也有15亿左右。

不过,目前大量国内临床前的管线靶点和药物设计尚未明晰,但如果大量只是简单/取巧式的跟随,那么大概率将重蹈PD-1的覆辙,胜者一定是先发的头部药企。

结语:国内药企,真的要好好审视自家GLP-1管线了,等到中途再砍可能就难看了。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。