今年夏天,取代“雪糕刺客”站上消费风口的,是“联名刺客”。

上个月,LV在上海和三家咖啡馆联名推出了一款LV定制帆布袋,即使价格需要580元,也依旧排起了长队。

有人为了一个联名帆布包,花了880买了两本书。

而今年把联名玩的最卷的赛道,莫过于茶饮品牌。

据不完全统计,今年上半年茶饮届的联名频率不下30次,且越来越卷,联名的频率已经从月改为以周为单位。

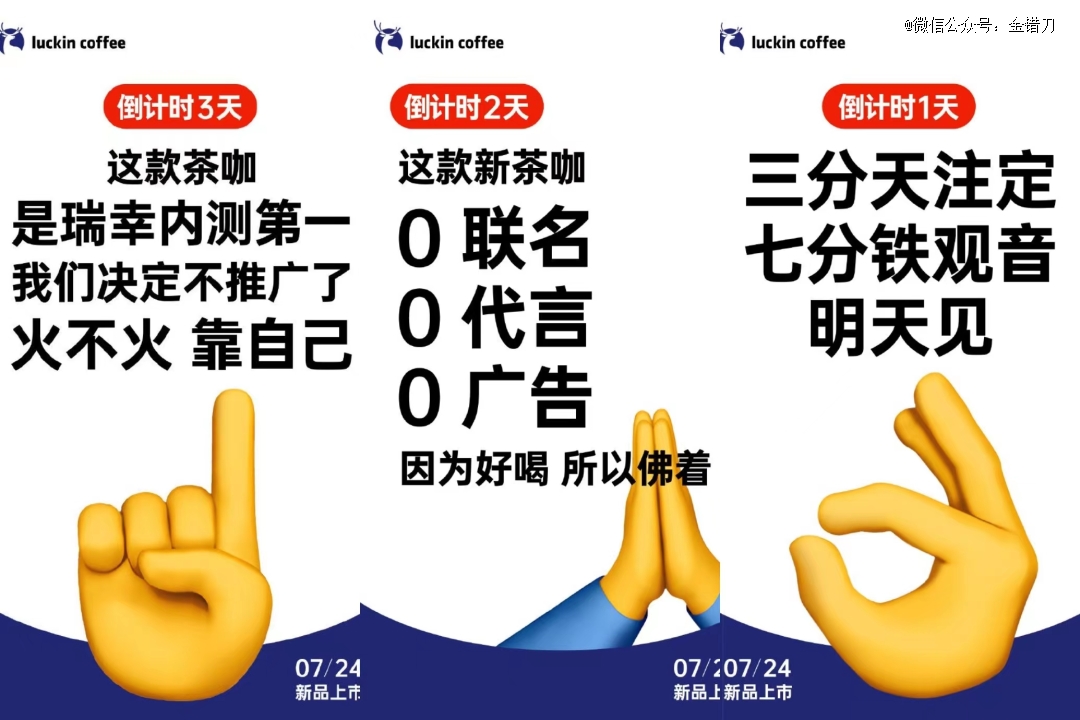

最近,在众多品牌为了新品营销张罗旗鼓的时候,瑞幸也在这周一悄悄上线了一款新品:兰韵铁观音拿铁。

奇怪的是,过去堪称“内卷*”的瑞幸,这次却无比佛系——不打IP,更不炒联名。

是瑞幸今年卷不动了,还是另有高招?

品牌的续命神器,

却刺伤了年轻人

事实上,对于整个茶饮市场来说,有个商业共识:

抓住了年轻人,也就找到了业绩的成长动力。

而联名几乎是今年品牌们最容易破圈、最直接吸引年轻人的玩法——当品类很难卷出差异化时,卷联名营销则可以“创造”新的需求。

不过,单用“卷”这个字来描述新茶饮联名的现状,尽管贴切,但还没有切中灵魂,各家品牌都使出浑身解数:

卷速度、卷脑洞、卷周边。

比如从今年开始,喜茶的联名上新,数量频率都在提升,联名的种类与方式也在不断突围,从Fendi、《喜剧*》再到最近的周大福,几乎囊括了年轻人的衣食住行。

喜茶的联名几乎是要将各行各业“一网打尽”。

另一大茶饮巨头奈雪的茶也不甘示弱,对于影视IP情有独钟,今年以来已经跟《爱情而已》《铃芽之旅》《武林外传》《中国奇谭》等有过联名合作。

而瑞幸的联名逻辑更多是“卷脑洞”——以创意联名推新品,而非限定冲销量。

去年,瑞幸咖啡与椰树集团联动推出的新品,瑞幸的咖啡,加上椰树集团三十多年的口碑加持,一举打响了「椰云拿铁」这一创新饮品在市场上的知名度和认可度。

上市第1天,椰云拿铁单日销量就破66万杯,成为爆款产品,甚至影响了很多中国咖啡店都推出椰子与咖啡的组合。

在产品认可度上,卷脑洞和创意似乎更胜一筹。

一方面联名太卷,官宣联名的周期间隔也越缩越短,但另一方面一款新品的研发从产品设计到原料选择、风味对比,再到稳定性评估与工艺,其实需要很复杂的流程。

于是今年,“新品+周边”也成为了很多茶饮品牌的新玩法。

COCO盯上二次元,与间谍过家家IP联名,从茶饮开发到贴纸、抱枕、小夜灯,以及弹簧摇摇乐;茶百道与未定事件簿的联名,对店员进行完善培训,要求熟记主角姓名、主角对应主题色...

不过,年轻人愿意为有趣的联名玩法付费,但也一身反骨,如果被联名产品“刺伤”,也很容易产生抵触和反感。

比如,沪上阿姨与《光与夜之恋》联名,因为店员的负面言论,从跨界联名官宣三小时后就终止合作。

为何今年新茶饮品牌的联名现象会如此显眼,甚至有点泛滥?

一是“赚钱能力”下降,二是产品差异化太难打。

咖啡茶饮赛道进入门槛低,同质化程度太高,核心竞争力欠缺。当品牌没有办法在消费者面前做到*,品牌能够全力抓住的就是流量。

而在研发时间跟不上联名速度时,很多品牌会选择在原有产品的基础上推出联名款,联名卖的主要就是“噱头”,并非“产品”。

“佛着”上新品,

瑞幸打的什么算盘?

对品牌来说,每次联名都是一次“续命”。

瑞幸这次如此佛系的推新品,真是因为瑞幸今年卷不动了吗?

兰韵铁观音拿铁不搞联名不营销,很容易让外人觉得是“黔驴技穷”。如果这样想,那你就太低估瑞幸的野心了。

瑞幸这个“内卷王”,确实有“佛系”的底气。

1、爆品是强悍的基本盘

在2017年10月,当这个白色鹿头蓝色背景的logo悄然出现在北京银河soho的一个二楼不起眼的位置时,不仅没有引起多少人的注意,实验店开张的*天杯数也少的可怜,只做了23杯咖啡。

但五年之后的今天,瑞幸已经进入了万店时代,拥有巨大的用户量级。

在口味上,瑞幸咖啡针对中国人的偏好做了很大的改良。星巴克在中国难以形成大爆款,一是在于价格,二是在于口味。

当前中国大多数咖啡消费者的口味偏好是不喜欢咖啡的苦味,瑞幸咖啡从奶咖切入,得以让大量的咖啡小白成为了瑞幸的用户。

比如,生椰拿铁的爆火,直接推动瑞幸门店销量从月销3000杯迈向5000 杯,帮助瑞幸跨过了盈利线 。

从此瑞幸就进入了暴走模式,爆款单品层出不穷,如生椰拿铁、椰云拿铁、碧螺知春拿铁、冰吸生椰拿铁...

有了爆品强悍的基本盘,一能让瑞幸形成稳定销售,培养了一代瑞幸的忠实用户;二是作为中国咖啡行业顶流,瑞幸每次推出新品都自带关注度,这也让瑞幸敢于不断推出新品,在营销玩法上也敢于不断创新。

2、咖啡也迎来了彻底的“中国式同化”

当意大利的披萨传入中国时,意大利人估计怎么也无法接受小龙虾披萨、宫保鸡丁披萨和火锅披萨。

如今,咖啡也迎来了彻底的“中国式同化”。

而瑞幸今年开始布局的“茶咖”系列,踩中的是咖啡新中式的风口。

瑞幸茶咖系列一开始因为平平无奇的颜值并没有露出爆款的潜质,但很快就因为好喝狠狠出圈。

比如在今年3月推出的茶咖系列新品“碧螺知春拿铁”,采用雨前碧螺春与南方鲜嫩绿茶作为茶底,上市一周,销量便达到447万杯。

今年夏季,瑞幸又推出蒸青日向夏拿铁,与春季推出的碧螺知春拿铁不同,茶叶加工工艺不是炒青,而是蒸青——保留更多绿茶自然原味,既是对中国传统茶艺文化的传承和发扬,也贴合夏季酷暑炎热的季节特征。

这次推出的兰韵铁观音拿铁作为内测*,茶底源自中国乌龙茶之乡福建安溪,使用传统摇青制法,茶叶自带兰香。

瑞幸在本土咖啡风味的创新上直接完成了“奶咖-果咖-茶咖”的进化,而茶+咖啡+奶的爆款公式,如同早八打工人提神醒脑的*选择。

佛系营销背后,是瑞幸对产品的自信。

“卷王”瑞幸,

为何总能出其不意?

中国年轻人,确实需要自己的咖啡品牌。

2020年中国咖啡市场规模达3000亿元,2025年,预计中国咖啡消费市场将达到万亿规模,而我们衡量一个品牌的价值时,核心就在于要看到产品能为用户解决怎样的实际问题。

瑞幸敢跳出联名和营销的内卷,支撑它“反营销”的还有两个重要关键词:

一是高效;二是洞察力。

瑞幸在爆款上几乎很少失手,也几乎没有一个爆款是靠运气撞出来的。

因为,瑞幸表面上看赢在总能快速推出爆品,而事实上是一套够快速推出好产品的机制和打法。

瑞幸内部采取一种一种颇具互联网色彩的“赛马机制”,高 SKU、持续推新、重点引爆。

比如,瑞幸会将各种原料和口味数字化,量化追踪饮品的流行趋势。通过这些数据,就能得出无数种产品组合。

利用互联网优势,快速完成内外部测试,根据数据反馈不断筛选出下一个爆款。最终,卖爆的固定在菜单里,市场反应冷清的快速迭代掉,保证持续创新能力。

在这套“爆款”机制下,瑞幸创新速度在行业内一骑绝尘。

2020年,有77款新品推向市场;2021年,推出新品112款;2022年,推出新品140款,而星巴克去年仅推出30余款新品。

用瑞幸内部的话就是,“我们不相信碰巧,更相信数据。”

再来看瑞幸敏锐的洞察力。

今年,咖啡赛道的饱和加剧竞争力,国内的咖啡演变从拼价格,再到拼豆子,最后到拼口味。

瑞幸营销团队在感受到消费者对现制饮品界营销动作的疲态后,迅速找到新路突围,让营销回归产品本身,不陷入内卷泥潭。

就拿瑞幸这次拿得好成绩并且很出圈的兰韵铁观音拿铁来看,这款产品完全是捕捉到了市场的爆款流行基因。

据大众点评数据显示,2022年“中式咖啡”搜索热度提升4713%,涨势惊人,连日媒也发表《“茶咖”结合新式饮品风靡中国》一文,探讨中式茶咖的爆火。

而瑞幸顺势而为,选择茶咖和季节限定作为主打方向,把咖啡转化为更加具备本土化的风味,再借助互联网传播特性,去提高消费者对产品的接受度。

再结合年轻人“反卷”的心态,推出一系列“佛系”海报。

这样的打法,比联名来的更扎实。

而凭借今年积累下来的“茶咖”口碑和打下的基础,瑞幸拥有了的更大的用户留存和复购:在除去价格这一优势的情况下,用户依旧愿意选择瑞幸。

最终,高效率的上新,不仅给消费者保持新鲜感;迸发的爆款,也给瑞幸带来“反卷”的底气。

结 语:

几年前,很多人都在质疑,咖啡在中国没有未来,因为喝了几千年茶饮的中国人不爱喝咖啡。

但被大部分人忽视的是,一千个人眼中有一千种咖啡的喝法,中国正在形成自己独特的咖啡市场。

如何才能让咖啡适应中国人的胃,中式传统茶香撞击西式流行风味,确实是一条相当聪明的“解题思路”。

就连瑞幸老对手星巴克,在3月份也悄悄推出了山茶花漾拿铁新品,把中国花和茶香元素延伸到咖啡上。

如今,瑞幸把茶和咖啡口味融合,给行业提供了新思路,更给自己找到了“反卷”出路,上演了一波反向输出。

这是瑞幸在“咖啡平权”之后,做出的“更牛的事”。

【本文由投资界合作伙伴微信公众号:金错刀授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。