每月1号的固定节目来了——销量大赏。

因为价格战,上半年的特征是以价换量、低开高走。而7月的汽车市场仍然延续了这个态势,不少车企的车型,都呈现出爆单的趋势。

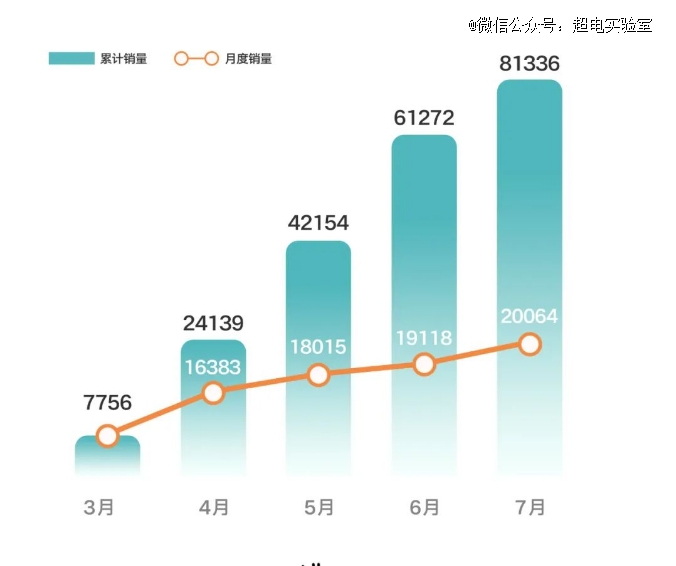

比如五菱早早地公布了缤果销量,五菱缤果纯电小车卖出去了20064辆,单一车型超过2万辆,而宝骏悦也卖了5290辆。广汽埃安在7月销量达到45025辆,同比增长80%。

不过传统车企在渠道和知名度方面有着很大的优势,销量增长明显会比新势力更快。

直到1日下午甚至更晚,新势力车企才开始陆续公布销量。

制图:超电实验室

理想仍然遥遥*,在新势力中稳坐*,7月份销量超过3万,蔚来厚积薄发,一举突破两万大关,创下历史新高,而小鹏得益于G6的加持,销量表现也有所回升,重回万辆俱乐部。

01 蔚来创新高,小鹏重回万辆俱乐部

大家所熟悉的“蔚小理”,在7月份终于有了共同话题。

蔚来最能扬眉吐气,7月份销量直接超过2万辆,达到20462台,同比增长103.6%,环比增长 91.1%,7月也成了蔚来单月交付最高的月份。

销量创下历史,很大原因是旗下车型ES6的支撑,蔚来全新ES6在7月份交付超1万台,这是蔚来首次单车型月交付破万。1-7月,蔚来共交付新车75023台。

全新ES6的成功,终于不用让李斌和秦力洪出去重新找工作了。

几个月前,蔚来还处于新旧平台切换期,“青黄不接”的状态影响了销量表现。

不过随着蔚来新旧换代基本完成,全新ES6、ET5T和全新ES8等多款车型开启上市交付,再加上全系车型进行了权益与价格分离,裸车价直接降价3万。蔚来的反攻,已经正式开启了。

值得一提的,发布销量前,蔚来还开启了一轮八月份的购车优惠政策,自8月1日起购车的用户,支付定金购买蔚来新车的用户,提车后可获赠30张换电体验券。此外,8月1日起将对家充桩价格进行调整,最高降幅达2700元。

不难看出,冲锋的号角已经吹响,下半年蔚来要撸起袖子猛冲销量了。

蔚来突破两万,小鹏在7月也开始猛涨。

7月,小鹏汽车共交付新车11008台,环比增长28%,这是小鹏自去年底以来,今年首次销量破万。

和蔚来一样,销量增长的背后有一个爆款支撑,蔚来的是ES6,小鹏则是G6。

从7月中至7月底,G6已在全国110座城市启动规模交付,7月累计交付超3900台,这意味着小鹏G6仅用半个月的时间,交付量就占据小鹏汽车的35%。

随着工厂产能爬坡,G6将成为小鹏汽车名副其实的“全村的希望”。

而且最近小鹏汽车还有一个巨大的利好,那就是大众斥资50亿,收购了小鹏汽车4.99%的股份。

有了大众的加持,小鹏就有了更强的背书,不仅会加深人们对小鹏技术的认可,提振销量也是大概率事件。于资本市场来说,大众在此时现身,可以说是小鹏脱困的里程碑式事件,也给了市场重新相信小鹏的契机。

所以无论双方合作随后造出来的车销量如何,小鹏汽车都将会是这次合作*的受益方。

和蔚来、小鹏销量猛增相比,理想汽车则是一直保持着高位增长。

7月,理想共计交付新车34134辆,同比增长达227.5%,稳稳占据新势力榜首位置。

这是理想连续两个月实现单月交付超3万辆的成绩,截至2023年7月31日,理想汽车2023年累计交付量已经超过17万辆。

同时在7月份,完成了第40万辆用户交付,成为国内*家达成此成就的新势力车企。

而理想L7在上市5个月时间内,总交付量顺利突破5万辆。显然,自理想L7 Air和L8 Air开启交付之后,入门版车型提振销量也是立竿见影。

值得一提,在理想每周例行发布的七月份最后一周的销量榜单中,曾经的新势力三巨头终于回归。

理想汽车的周销量达0.79万辆,位居中国新势力品牌销量榜首,而紧随其后的是蔚来和小鹏,分别卖出0.54万辆和0.38万辆。

李想也表示,最后一周互联网出身的三家新势力重返新势力的前三名,这个趋势是可以持续的。

02 哪吒下降,零跑官降提销量

哪吒汽车在7月份交付了10039辆,官方对于这个数字没有过多解读。

不过7月份销量,环比下跌了不少,6月哪吒汽车全系交付量为12132辆,当时已经是环比下降6.9%,同比下降7.8%。7月的销量,相比6月再少了两千辆。

显然,今年上市的哪吒S和哪吒GT,没有给哪吒汽车在销量方面强力的支撑。

不过哪吒海外出口业务有所增长,6月份,哪吒汽车海外销量为1201辆,7月份,这个数字为1382台。官方表示,7月,哪吒V获得6月泰国纯电车型上牌量冠军。

相比之下,之前同在第二梯队的零跑汽车,在7月份销量达到了14335台。其中C系列车型交付超过了12000台,销售占比接近85%,仅C11车系交付就超过了9200台。

简单对比下来,零跑T系列车型只卖出去两千多辆。

C11是一款纯电中型SUV,价格在14.98万-23.98万,而T系列在售的T03则是微型车,价格为5.99万-9.95万。

随着C11的热销,零跑以往销量依赖低端车走量的局面也迎来改善。

值得一提的是,在发布销量的当天,零跑汽车宣布旗下C系列部分车型降价,包含三款C01和两款C11,其中C01车型最高降幅达到2万元。

很明显,C01的优惠幅度是比C11要大,也侧面说明了对于目前零跑来说C01迫切需要订单,成为另一个销量增长支点。

而且面对价格比较敏感的群体,价格调整后应该对销量会有一定的拉动作用。

03 创二代马太效应明显

传统车企阵营,销量差异化更是明显。

五菱一马当先,8月1日*个公布了销量数据,其中五菱缤果7月份销量20064台,环比增长4.9%,自3月29日上市以来,其累计销量已经超过了8.1万台,这也意味着,自上市以来五菱缤果达到了月均2万的水平。

小型纯电汽车市场算是被五菱玩明白了,根据上汽集团的统计,上汽通用五菱七月份销售新能源车达到了3.5万辆。

显然,五菱缤果开始占据五菱汽车的大头,当宏光MINIEV销量开始乏力,五菱缤果正好弥补了宏光MINIEV的市场,随着宝骏云朵的上市,五菱汽车的销量有望重回曾经的销量高峰。

而吉利旗下的高端品牌极氪,7月份共交付了12039台,同比增长139.7%,环比增长13.4 %。

已经连续6个月实现同比环比双增长,还创下了交付的历史新高。截至7月,极氪已经累计交付132620台。

深藏功与名的广汽埃安,也公布了7月数据,销量达 45025 辆,同比增长 80%,1-7月累计销量254361辆,同比增长了103%。

值得一提的是,广汽埃安在7月推出了旗下昊铂品牌的*量产车型——Hyper GT,不过在这次交付中只贡献了2011 辆。

Hyper GT正处于销量爬坡的阶段,这也意味着7月的销量还不是埃安的真正水平,等到下一个月Hyper GT迎来*个完整的终端交付月,广汽埃安或将迎来一个不一样的成绩单。

不难猜出来,广汽埃安销量猛涨,一定程度上有着B端市场的功劳,但无论B端还是C端,卖得多说明质量*过关,对车企来说已经非常成功了。

面对销量成绩单,有人欢喜有人忧,极狐汽车7月交付量仅为1826辆,1-7月累计交付了10617辆。

也就是说前7个月的成绩,还不及新势力一个月的销量。

smart也公布了7月份的销量,国内市场交付4292台,环比增长12%,国内市场累计交付37044台。截至目前,smart 在国内已累计交付 37044 台新车。

其中,smart 精灵#1于2022年9月正式开启交付,定位小型纯电SUV,价格为18.16-22.66万元,而smart 精灵#3是在今年6月开启交付,定位纯电紧凑型SUV,价格为20.99-28.99万元。

前不久,smart宣布拟募集2.5-3亿美元A轮融资,该轮融资的领投方为天齐锂业。根据公告,天齐锂业将支付1.5亿美元(约合10.7亿元人民币)领投本轮融资,获得1760.6万股A类普通股,占股为2.83%。

按照这个数据计算,smart投后估值将高达400亿元人民币,也有消息称,smart将奔赴新加坡进行IPO。

所以,“汽车狂人”李书福,大概率又要收获一个上市独角兽了。

【本文由投资界合作伙伴微信公众号:超电实验室授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。