2020年8月,当时市场研究机构Omdia的数据显示,索尼和三星之间的CMOS图像传感器的全球市场份额差距已大大缩小。

索尼的全球市场份额在2019年第三季度高达56.2%,后续却一路走低,在2020年第二季度下降至42.5%。但三星的市场份额不降反升,从16.7%上升至21.7%,和索尼的份额差距从39.5个百分点缩小至20.8个百分点。

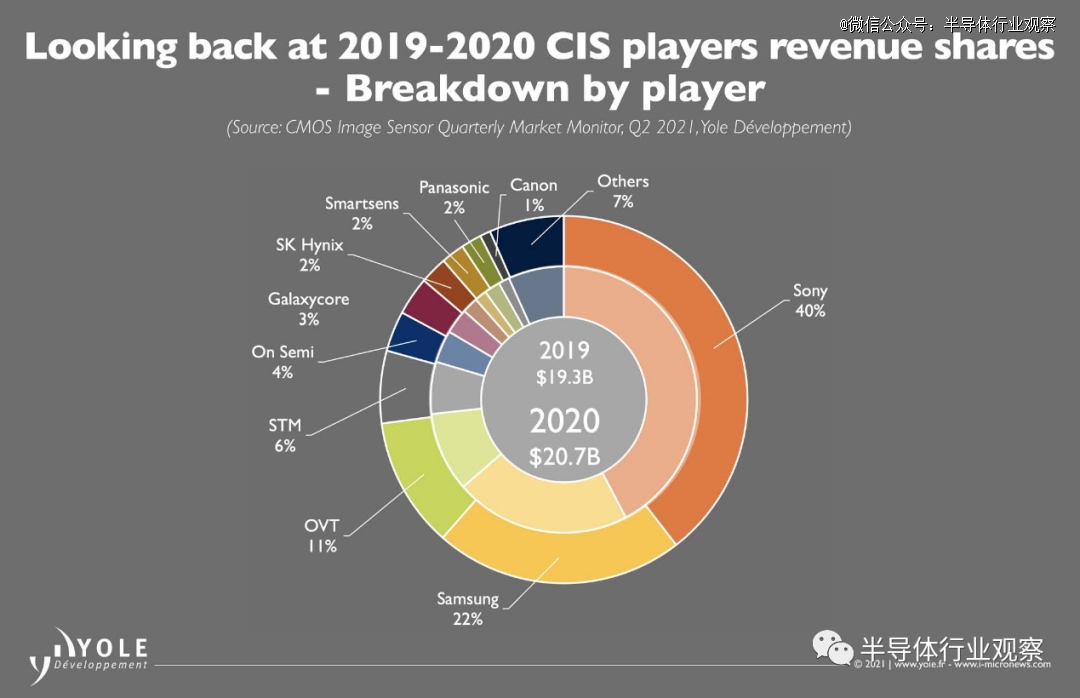

同年另一个研究机构Yole的市场数据也显示,索尼市场份额缩小至40%,三星份额扩大至22%,而豪威也增长至11%,两家合力从索尼身上割肉。

当时也有不少媒体发出了感概,索尼作为市场龙头的风采不再,三星和豪威后来者居上,有望瓜分索尼大部分市场份额,索尼半导体部门危矣,日本半导体又一次被韩系厂商击落。

如今已经是2023下半年,三年时间过去,如今的图像传感器市场又是怎样一番景象呢?

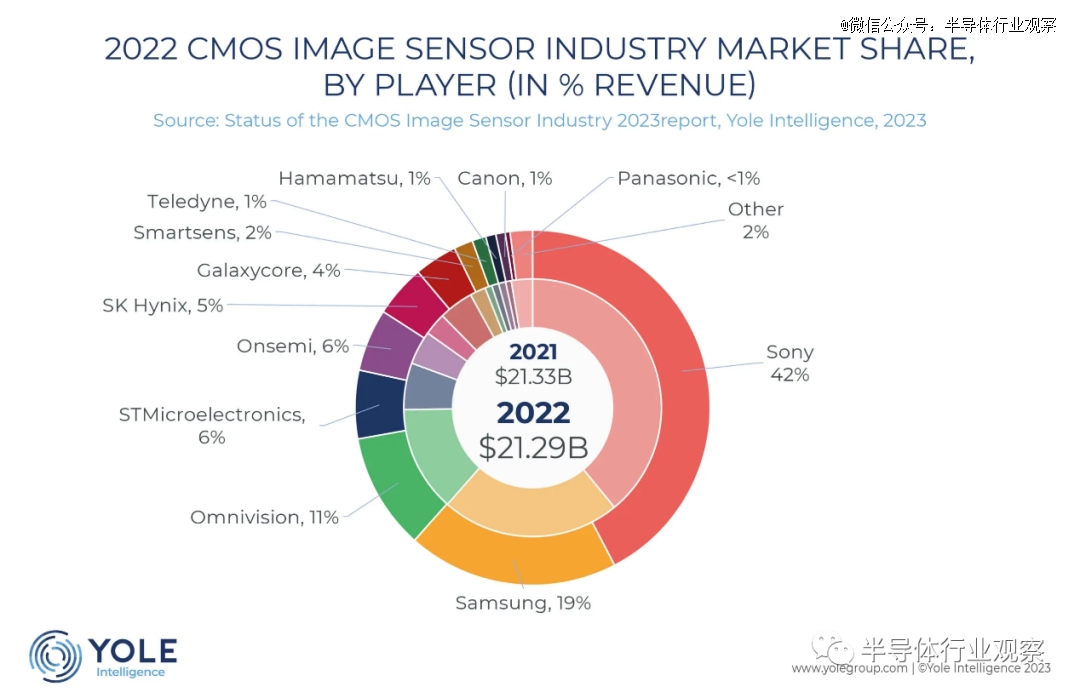

根据Yole发布的最新数据,2023年CIS市场具体厂商排名中,索尼继续稳坐*的位置,其市场份额回升至42%;排名第二的是三星,市场份额降至19%;豪威集团(Omnivision)的市场份额则回落至11%,接近疫情前的水平。

索尼收复了疫情前的大部分失地,而三星和豪威辛辛苦苦好几年,一朝回到疫情前,甚至还把一部分市场份额拱手让给了其他厂商,这是很多人未曾设想的情景。

索尼的CIS究竟出现了什么问题,让三星豪威侵蚀了市场,又是凭借什么能够持续占据近半壁江山而不动摇呢?

从CCD到CMOS

索尼和图像传感器的缘分始于七十年代,当时,美国贝尔实验室又发明了CCD (电荷耦合元件),而在次年,索尼的一位工程师就对这项技术产生了浓厚兴趣,并开始了对CCD的研究。并成功用64像素的CCD完成了字母“S”的投影,此事最终得到了索尼高层的重视,并正式立项,CCD作为“电子眼”的开发工作自此开始。

索尼的CCD研发部门开始思考:“能否研发出一种半导体,可以将从镜头射入的光转换为电气信号,并用该信号制作出图像。”“如果可以以较低的成本制作出CCD图像传感器,摄像机的价格也会相应地降低。如此一来,摄像机会普及至普通家庭,摄影、摄像会成为普通人的乐趣,成为人们生活的一部分。”

在索尼开发CCD的过程中,几乎所有进行同样项目的竞争对手,都因为技术难度太大选择了退出,而索尼则是在压下了内部的质疑声后,用MCZ结晶方法克服了像素中灰尘污染的问题,成功在厚木市工厂开始生产12万像素CCD。

1979年,新型CCD以“ICX008”的名义开始商业化(截至此时索尼在该项目总投资已达200亿日元),1980年初,世界上*台CCD相机——XC-1正式诞生,这台相机曾拍摄了全日空巨型飞机的起飞、着陆情况,并放映给机舱内乘客。

不过,此时由于还未建立无尘洁净室,CCD易受到污染,从而导致产量极低,完成订单二十六台相机所需的五十二个CCD芯片需要花费一年时间,单块芯片的售价也高达317000日元。

在排除万难解决洁净问题后,1983年索尼终于实现了CCD的大规模生产,并于1985年初推出了*搭载25万像素CCD芯片的8毫米家用摄像机——CCD-V8。1989年,索尼发售8毫米摄像机一一“CCD-TR55”,并大获成功、风靡一时,该机型极其轻巧,重量仅为790克,是名副其实的“Handycam(掌中宝)”。此次成功成为了索尼图像传感器业务获得飞跃的契机。

1996年,索尼推出了Cyber-shot系列的DSC-F1,搭载35万像素CCD的它成为了索尼*款数码相机,同年索尼还宣布了正式开发CMOS图像传感器(CMOS Image Sensor,即CIS)。

2000年,索尼成功生产出了自己的*款CMOS图像传感器(IMX001),对于索尼来说,CMOS具有一些CCD所不具备的优势,即低功耗、低成本、高速率,更广的适用范围让它成为了新时代的宠儿。

索尼此时面临着和当初英特尔一样的抉择,保大还是保小的难题又一次摆在了大家面前,后者曾果断放弃DRAM,全力押注CPU,最终成为半导体霸主,而前者此时还在CCD市场中占据*份额,相机厂商还在不断追加订单,面对新技术和旧技术打架的情况,索尼思虑了良久,最终还是选择了未来前景更广阔的CMOS。

2004年,索尼决定停止投资增加 CCD 的产量,将后续投资重点放在开发 CMOS 图像传感器上,而在全面转向CMOS之后,索尼在该领域的技术更新几乎达到了井喷式的地步:

2007年,索尼将配备独特列A/D转换电路的CMOS图像传感器商业化,实现了高速和低噪声;2009年,索尼将背照式CMOS图像传感器商业化,其灵敏度是传统产品的两倍,性能已经超越了人眼;2012年,索尼将堆叠式CMOS图像传感器商业化,通过像素部分和信号处理部分的堆叠结构实现了高分辨率、多功能和小型化,并于2015年在全球率先将其商业化……

虽然听上去很轻巧,但索尼的CMOS之路走得比CCD要坎坷得多,原因无他,固守CCD市场的日系厂商目光远没有后来那么长远,和90年代的五大日本半导体厂一样,既然在自己一亩三分地能够活得滋润,那为什么要冒着风险去尝试自己所不熟悉的领域呢?

CMOS技术的天时还在美国,1990年代早期,位于美国加州Pasadena的JPL开始CMOS图像传感器的研究,最终1990年代中期催生了Photobit公司,并于2001年被美光半导体(Micron Technology)收购。

在收购之前,Photobit 的 CMOS 传感器已经搭载于罗技和英特尔生产的网络摄像头之中,由于技术大部分源于美国,美光和豪威更容易获取到技术授权,早期 CMOS 传感器市场也由这部分美国制造商主导,在经历日本厂商的长期统治后,美光和豪威短暂地夺回了市场份额。

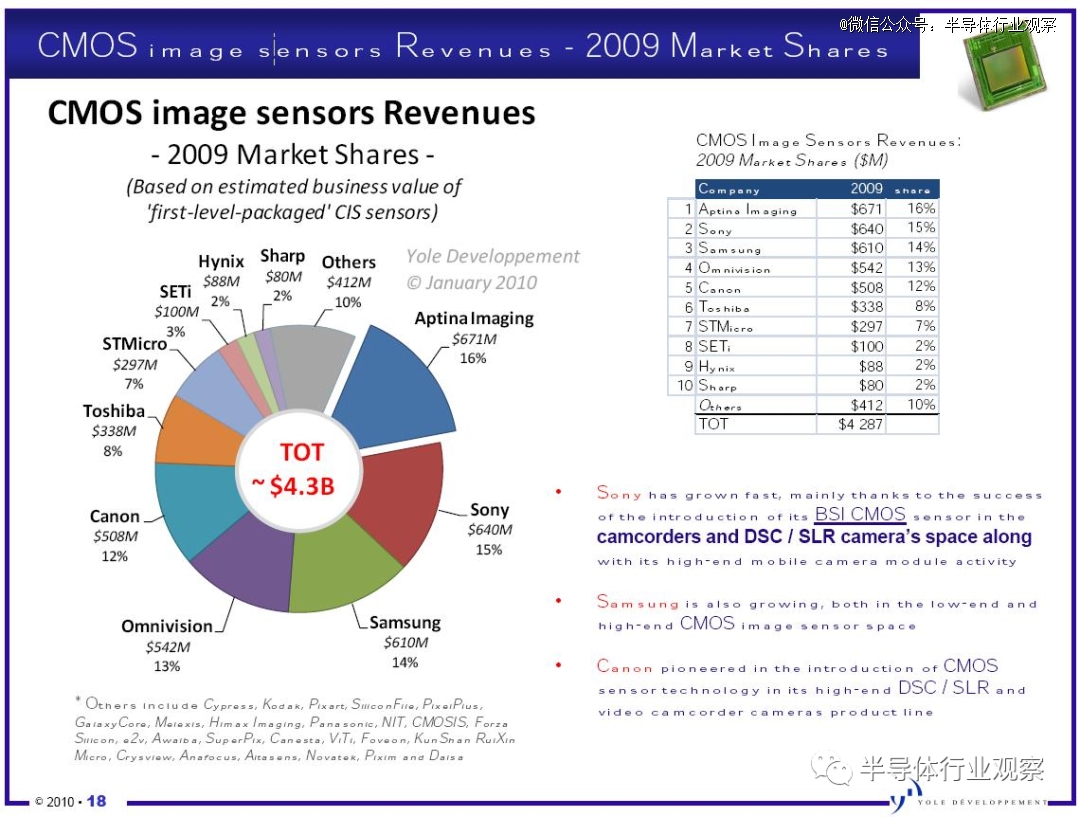

不过CMOS最终还是需要一个广阔的应用市场,而美国此时已经没有大规模的数码相机厂商来和日系厂商竞争了,根据Yole的调查,2009年时CMOS市场排名前五的厂商,分别是Aptina imaging(美光子公司)、索尼、三星、豪威和佳能,美日韩三分市场。

真正改变美日厂商之间对比,是消费市场的风向转变,智能手机的崛起,迅速挤压着数码相机的生存空间,数码相机从全球年销量1亿余台快速滑落,而智能手机却以一条陡然上升的直线,迅速成为了所有传感器厂商眼中的香饽饽。

而早期智能手机里,最受关注的自然就是苹果iPhone,得iPhone者得CMOS天下,而苹果的选择呢?

初代iPhone和iPhone 3G选择的是美光旗下的Aptina imaging,这一点倒也不难理解,作为美国本土公司,又是CMOS市场的*,拥有着更为成熟的技术,成本相对也较低,成为合作伙伴似乎就是水到渠成的事情。

但美光在2008年之后遇到了大难题,韩系厂商在内存上搞起了反周期投资,尔必达走到了破产的边缘,美光也没好到哪里去,最终不得已拆分Aptina imaging,母公司都没钱了,子公司当然也没什么机会对技术进行更迭了。

苹果的第二任是豪威,iPhone 3GS和iPhone 4均搭载了豪威的传感器,同样是美国的CMOS厂商,选择它的理由简单而又粗暴,豪威的传感器支持自动对焦,而前两代使用 Aptina 传感器的 iPhone 均为固定焦点,不支持自动对焦,都智能手机了,不支持自动对焦就像是瘸了一条腿,也没办法让消费者满意。

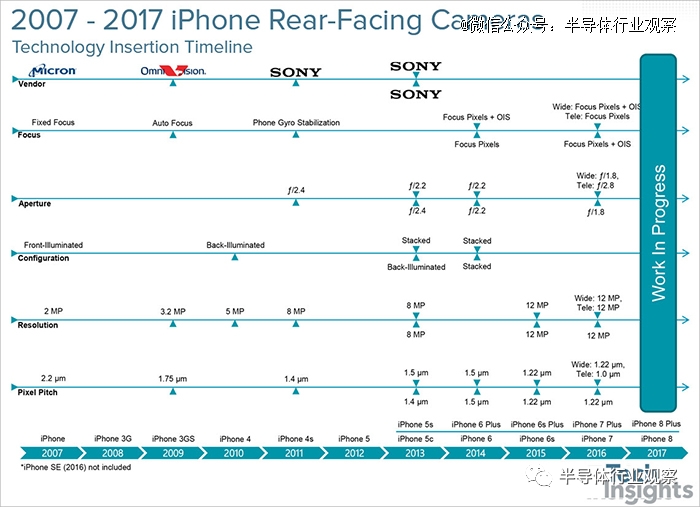

而苹果最后一任也是现任,就是索尼了,从iPhone 4s到最新的iPhone 14 Pro Max,后置摄像头清一色的索尼,从上图的我们也能看到,索尼在背照式传感器上的发展明显比OV更快,前一代刚爬升至500万像素,后一代索尼已经能做到800万像素,单个像素尺寸做到了1.4微米,因而得到了苹果的青睐。

上了苹果这艘大船后,索尼的CMOS可谓是顺风顺水,随着iPhone在全球的热销,迅速带起一股索尼CMOS图像传感器的风潮,从国内的华米OV,到海外的三星LG等厂商,纷纷用上了索尼牌CMOS,而索尼也自此确定了业界的霸主地位。

精益求精的CMOS

事实上,索尼能够在CMOS发展里做到后来者居上,天时地利缺一不可。

天时指的是半导体周期的变化,迫使美光退出CMOS传感器市场,而地利呢,就是索尼在图像传感器领域作为IDM厂商的优势,OV作为Fabless厂商,依靠的是台积电代工,难以快速迭代技术,迅速在智能手机市场中掉队。

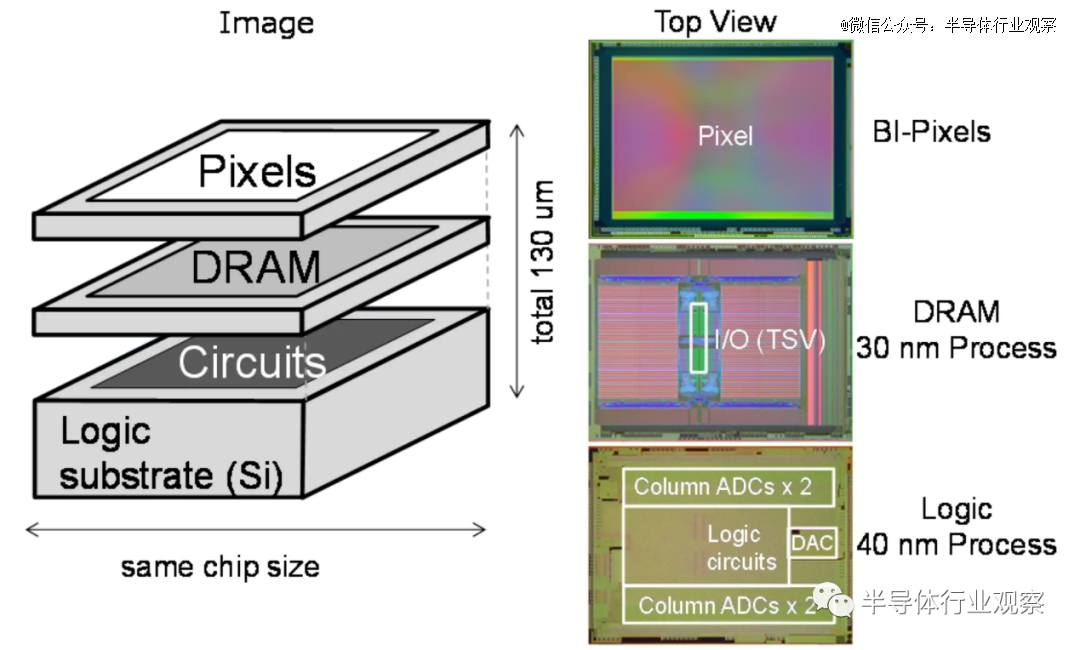

而索尼产研一体,能够迅速针对市场变化推出相对应的产品,如2012年索尼首创的堆栈式CMOS图像传感器:

图像传感器主要有两部分构成,像素部分是将光转换为电气信号的部分,而线路部分则是处理这些信号的部分,通过技术改良,索尼将两部分安装为同一基板上,使用有信号处理电路的芯片替代了之前常见的背照式CMOS图像传感器中的支持基板,在芯片上重叠形成背照式CMOS元件的像素部分,从而实现了在较小的芯片尺寸上形成大量像素点的工艺。

更关键是,由于像素部分和电路部分是独立设计的,因此像素部分可以针对高画质优化,电路部分可以针对高性能优化,在保证影像画质的前提下,还能大幅提升成像速度,同时还缩减了传感器体积,天然契合于智能手机,在2012年Find X5首发之后,迅速在主流手机厂商中得到普及,IMX加后缀的传感器成为了旗舰代名词。

2017年,索尼又在原先双层堆栈的结构上,再增加一层DRAM芯片——用以提升CMOS数据处理速度,从而推出了三层堆栈式产品IMX400。

相较于双层堆栈,三层堆栈*的特点就是在像素和电路层中间,加入了DRAM层,为了实现高速数据读取,用于将模拟视频信号从像素转换为数字信号的电路从2层结构倍增到4层结构,以便提高处理能力,而使用DRAM来临时存储高速读取的信号,使得能够以标准规格中的*速度输出数据。

根据索尼官方提供的数据,配备了DRAM的传感器可实现快速数据读取速度,能够捕获高速运动中的物体的最小失真度的静止图像,还支持在全高清(1920 x 1080像素)模式下拍摄1000帧/秒(约比传统产品快8倍)的视频,实现超慢回放。

当年索尼的Xperia XZ Premium在搭载了IMX 400的情况下,可以完成960帧的慢动作视频录制,将以只有专业设备才具备的功能带到了小巧的手机之上,而且这项功能仅限于索尼CMOS,同时期的三星豪威并没有对标的产品。

2021年12月,索尼宣布成功开发出全球首创的CMOS图像传感器技术,新技术能够有效解决阴暗差(例如背光环境)场景和光线不足(例如夜间环境)场景的各种问题。

之前的堆栈式CMOS的光电二极管和像素晶体管分布于同一基片,而索尼这项新技术则将两者分离在不同的基片层,从而使得对这两者的独立优化成为了可能;进而让饱和信号量得到翻倍提升,并扩大了动态范围。

此外,因为传输门以外的像素晶体管,包括复位晶体管、选择晶体管和放大晶体管,都处于无光电二极管分布的那一层,所以放大二极管的尺寸可以增加,从而大幅改善了暗光环境下图像容易产生噪点的问题。

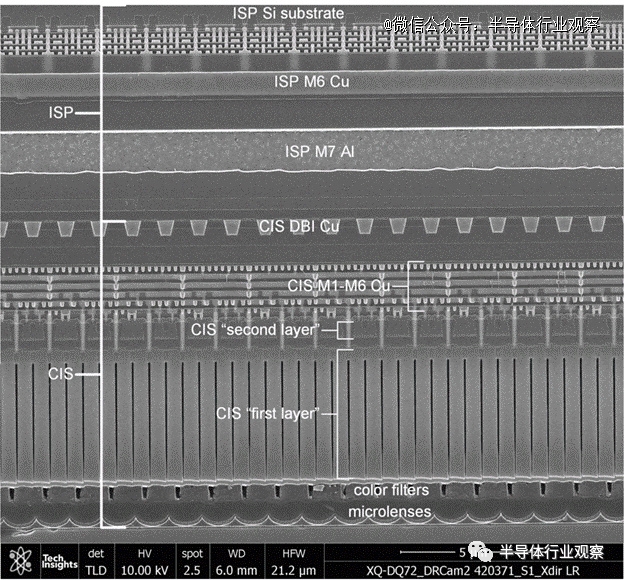

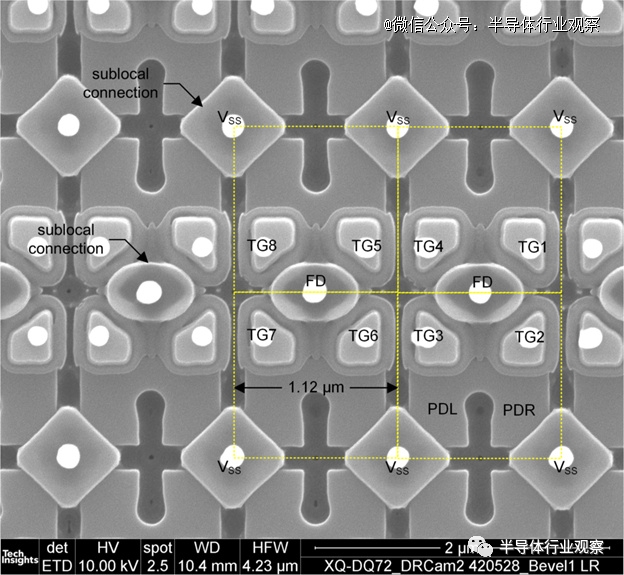

根据TechInsights 的拆解,索尼 Xperia 1V 上首发搭载的“双层晶体管像素堆叠式” IMX888,传感器大小为 11.37 x 7.69mmm,总像素为 4800 万,单个像素间距为 1.12 µ m ,每一个像素都采用左右光电二极管分列的结构,以实现 PDAF 对焦。

拆解显示,IMX888有三层有源硅,图像信号处理器(ISP)使用直接键合接口(DBI)堆叠到 "第二层"CMOS 图像传感器(CIS)上。图 1 显示了阵列的 SEM 截面图。光线通过微透镜和彩色滤光片从图像底部进入。每个像素由光栅(复合层)隔开,以提高量子效率。每个光电二极管之间采用前端深槽隔离。该层还有一个平面传输栅,用于将光电电荷从二极管传输到浮动扩散区。

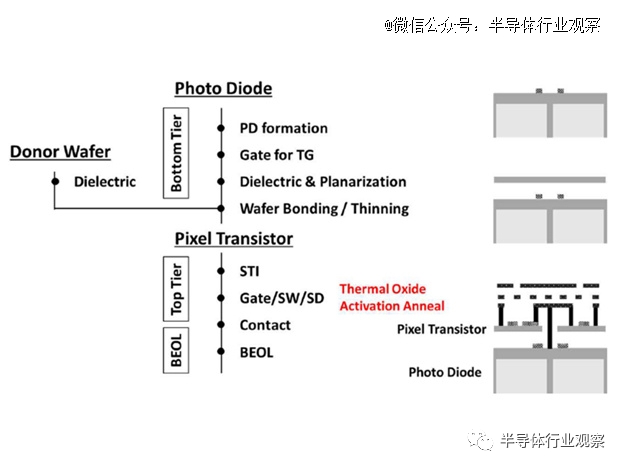

*层之上是 "第二层 "硅,每个像素包含三个晶体管:复位、放大器(源跟随器)和选择晶体管。这些晶体管位于第二层硅之上,通过 "深接触 "实现与*层的连接,并穿过第二层,基本上形成了一个硅通孔(TSV)。最后,ISP 位于第二层的金属化层上,采用混合(直接)键合方式连接。

这种结构的关键在于一种工艺,它能承受产生热氧化物和激活第二层注入所需的热循环。索尼公司详细介绍了这一工艺(IEDM 2021,"CMOS 图像传感器的三维顺序工艺集成")。

图 2显示了该工艺,*层光电二极管和透射栅极形成后,对第二层进行晶圆键合和减薄。只有这样才能形成第二层栅极氧化物并激活注入。最后,形成深度接触,蚀刻穿过第二层,接触到器件的*层。

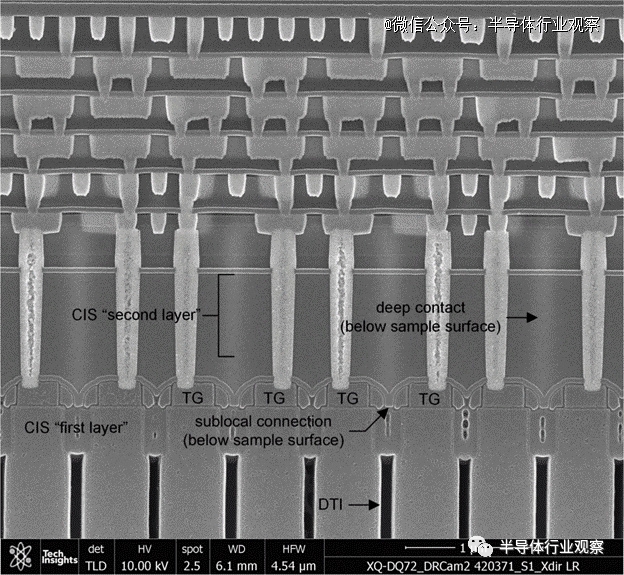

图 3 更详细地显示了*层和第二层之间的界面。透射栅极(图中的 TG)与第二层的*金属层相连。稍长的深触点位于样品表面以下,在图像中部分可见。它们连接*层和第二层之间的浮动扩散节点。次局部连接(低于样品表面)用于将*层上方的四个光电二极管与复位场效应晶体管的源极和 AMP(源极跟随器)场效应晶体管的栅极互连。

图 4 详细讨论了次局部连接。这是底层*层的平面 SEM 图像。黄色方框勾勒出像素轮廓,PDL 和 PDR 分别代表左右两个光电二极管。每个像素覆盖一个微型透镜。它表示次局部连接,用于连接两个像素的浮动扩散和四个像素的接地。

TechInsights表示,索尼采用双层结构有多方面的优势,首先,即使像素间距缩小,也能保持光电二极管的全部阱容量,而后,亚局部接触的使用减少了浮动扩散的电容,提高了像素的转换增益,最后由于第二层的可用面积增加,AMP(源极跟随器)晶体管的面积也随之增加,从而降低了器件通道中产生的噪声(闪烁和电报)。

索尼VS三星VS豪威

对于索尼来说,“双层晶体管像素堆叠式”可谓是既三层堆栈式之后又一大技术上的利器,也有消息称今年的iPhone 15有望搭载采用这一技术的CMOS,如果最终得以成行,那么索尼传感器部门有望迎来新一轮的高速增长。

不过,索尼的*的问题依旧出在自身,产研一体的模式固然让索尼在CMOS早期的市场中占得先机,以最强势的姿态夺走了美光和豪威的市场份额,甚至同室操戈,压制住了日本本土的其他的传感器厂商。

但当产业落后于研究时,曾经的优势一下子就变成了绊脚石,早在2019年,三星电子就推出了0.7μm级像素工艺产品,基于0.7μm级像素工艺加工而成的1.08亿像素传感器,与使用0.8μm级像素工艺的传感器相比,最多可以减少15%的体积,摄像头模组的高度最多可以减少10%,从而在一定程度上解决摄像头凸起的问题。

而索尼呢,2018年发布行业* 0.8μm 像素图像传感器(IMX586),四年后才终于推出了自家* 0.7μm 像素图像传感器方案 IMX758(搭载在 vivo X90 Pro+ 上),三年多的空白,等于把亿级像素的市场拱手让给了三星,且目前三星的ISOCELL HP1已经做到0.64μm像素,HP3达到了0.56μm像素,以往索尼能够自傲的高像素,反倒成为了它落后的标志。

当然,不止三星,豪威在去年就发布了0.56μm的2亿像素图像传感器OVB0A,当索尼的1亿像素姗姗来迟之际,对上的却是隔壁两家开始普及的2亿像素。

而背后的原因非常简单,一块CMOS通常分成模拟层、数字层以及DRAM 层,模拟层一般由索尼自己生产,而数字层以及DRAM层则会找如台积电等代工厂生产,这种模式在智能手机发展的初期并没有太多问题,因为彼时大部分手机传感器都停留在2000万像素之下,但当索尼推出IMX586之后,高像素加多像素合一的模式瞬间就热门赛道,三星和豪威加入到这场新的战争之中。

这时候索尼就发现问题了,自家的晶圆代工厂依旧停留在65nm工艺,也就是说模拟层只能用65nm工艺,而隔壁三星有自家半导体部门主力,豪威背靠台积电这颗大树,这两家轻松用上了28nm制程的模拟层,而索尼则是看着自家不成器的代工厂,陷入了只能干瞪眼的尴尬境地。

另外,由于模拟层是自产自销,因而自家代工厂的产能也是一个问题,隔壁三星和豪威背后有一堆代工厂可以依靠,而索尼自己的代工厂在早期小尺寸CMOS大行其道时还算够用,在高像素大底流行起来后,产能彻底跟不上了,而额外产线也不是说加就能加的,在新的工厂竣工前,同样只能干瞪眼。

可以说,索尼的CMOS崛起之路,颇有些日本工匠精神在里头,不断推陈出新的技术,让它受到了手机厂商的青睐,不论是堆栈式,还是0.8μm的高像素,都引一时潮流,让三星豪威竞相追赶。

但索尼CMOS的至暗时刻,同样沿袭了日本半导体,高超的技术无法弥补制程工艺上的差距,早期的顺风顺水让它失去了长远目光,既没有与台积电进一步合作,也没有升级自己的工艺,最终这部分债,花了三四年时间都没有完全还清。

知名果链分析师郭明錤近日爆料称,苹果iPhone 15标准版的高端CIS将升级到48MP并大量采用新设计,因良率低故索尼不得不将分配给苹果手机的CIS产能提升100–120%以满足需求,导致安卓高端CIS供应大幅下降。

而这又一次给了其他厂商机会,郭明錤表示,豪威的高端CIS(64MP+)订单将自2023年下半年开始显著增长,其高端CIS市占率,预计将自2023年的3–5%,分别增长至2024年与2025年的10–15%与20–25%,有利长期目标与利润增长。

如此看来,恐怕只有熊本的工厂正式开工,索尼传感器才能真正坐上高枕无忧的日子吧。

参考来源

CMOS Image Sensor Technologies & Markets - 2010 Report——Yole

History of Sony's Semiconductors——Sony

Sony’s World-first two-layer image sensor: TechInsights preliminary analysis and results——Image Sensors World

【本文由投资界合作伙伴微信公众号:半导体行业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。