近日,大众与小鹏合作的消息霸屏汽车产业。

简单而言,大众拟将投资7亿美元入股小鹏(每股15美元),在交易完成后会持有小鹏汽车约4.99%的股权;小鹏则将与大众合作开发2款基于小鹏G9平台的车型,并为大众提供智能网联及智能驾驶软件技术。

对于这场合作,市场兴奋的点在于,燃油车时代,我国汽车产业的起步主要依靠合资车企的技术输入,用市场来换技术。而到了目前的新能源车时代,我国则成功实现了技术的反向输出,这无疑是对我国新能源车产业弯道超车的肯定。

不过,如果抛开这些象征性的意义,分别来看两位主角现在的处境,情况似乎并不值得我们兴奋了。

于新能源车企而言,开发平台和软件就是公司的核心竞争力所在,一般情况下不会轻易分享给竞争对手。曾经外资车企愿意在国内建立发动机等核心零部件工厂,也是有中国市场这个巨大的诱惑摆在眼前。与大众曾经获得的中国市场相比,小鹏从大众手中获得的资金几乎不值一提。这也从侧面说明,小鹏面临着不得不忍痛割爱的危机。

在这样的处境下,资本市场中的小鹏,也正经历着为其兴奋和为其担忧的两股资金力量的角逐,由此上演了一波激烈的震荡行情。从今年整体的表现来看,小鹏的股价已在各种波折中接近翻倍,市值也重回千亿。

那么,在这个市值水平下的小鹏,到底该值得我们兴奋,还是值得我们担忧呢?

01 抓住救命稻草的小鹏

早在合作公布前,小鹏的股价其实就已经反弹了不少,公司6月份股价累计涨幅达60%。

上涨原因来自小鹏G6的发布。G6可以说是小鹏的背水一战,其激进定价带来的超高性价比被市场认为是20-25万元价格带的*。7月份,G6开启量产交付和产能爬坡阶段,累计交付超3900辆,销量占比为35.4%,整体势头还算不错。

不过,如果将时间线再往前推一推,小鹏的基本面只能用惨淡来形容。

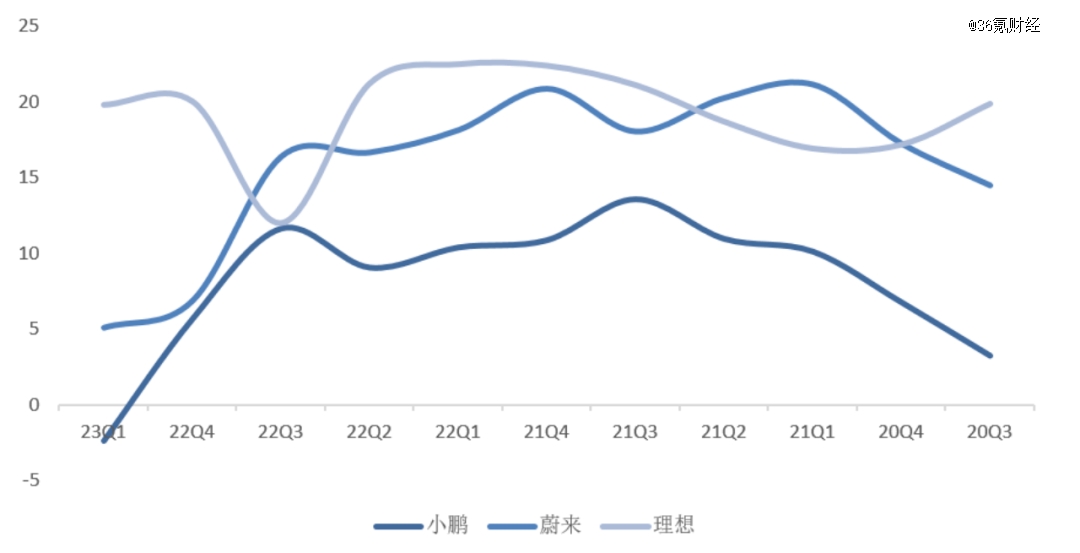

蔚小理三家顶流新势力中,只有小鹏一直走性价比路线,主攻15-25万的中端价格带,这也使得小鹏汽车业务的毛利率一直明显低于理想和蔚来。

图:小鹏汽车销售业务毛利率表现

资料来源:Wind,36氪整理

为了扭转盈利能力,小鹏在22年Q3发布30万以上价格带的高端SUV车型小鹏G9。然而,被寄予厚望的G9口碑却遭遇滑铁卢。

*诟病在于,有不少消费者认为小鹏G9缺乏性价比。原因其实也不难理解,一方面,小鹏G9采用了全新的研发平台,未大规模量产前,本身单位研发成本就偏高。另一方面,小鹏的性价比印象已经在消费者心中根深蒂固,产品价格带的突然抬升也令消费者无所适从。

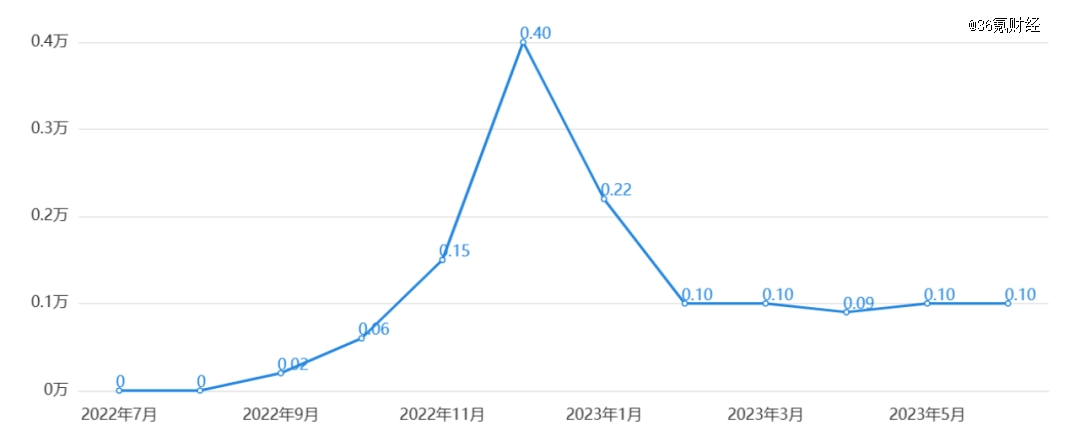

没有获得市场认可的结果就是销量的惨淡。根据太平洋汽车统计,2023年2月份以来,小鹏G9的销量一直维持在1000辆左右,而小鹏也在月度的交付公告中默默隐去了G9的销量水平。

图:G9销量

资料来源:太平洋汽车,36氪整理

众所周知,在规模效应显著的汽车制造业,经营杠杆极高。这也就意味着,销量成为了衡量车企盈利能力变动的最重要指标。

为了G9,小鹏投入了大量研发和资本支出,而小鹏旗舰车型的低迷销量,根本无力承担高额的折旧和摊销费用,间接宣告了公司毛利率的大幅下滑。

结果也确实如此,在小鹏公布的2023Q1财报中,公司的汽车销售业务毛利率直接罕见地由正转负,从22Q1的10%暴跌至-2.4%,环比则下跌约8个百分点。

这段时间也成为小鹏的噩梦。

2022年,小鹏经营活动净现金流出82.3亿,资本支出46.8亿。持续大失血后,小鹏2022年底货币资金+金融性资产只剩约300亿元,2023Q1则进一步下降至约230亿元。

按这个进度走下来,小鹏的现金储备似乎是撑不了太久。

而在资本市场,受高端化失败的影响,小鹏22Q1在港股的股价还在百元以上,23Q1直接腰斩至30元,股价的大跌也使得公司潜在的融资能力大幅下滑,小鹏一度陷入非常被动的局面。

这时候,大众出现了。

我们并不知道大众具体是何时与小鹏洽谈合作的,但大众的需求无疑击中了小鹏的痛点。

1、G9为小鹏带来了大量的亏损,小鹏需要把这部分亏损找补回来。

2、小鹏的现金流告急,大众的投资款可以缓解燃眉之急。

3、为大众提供技术服务是小鹏研发能力*的表现,可以有效提振资本市场信心。

整体来看,这场合作中,小鹏*是稳赚不赔的。

02 大众的焦虑

作为全球*的车企,大众的合资车厂在国内纵横三十多年,如今却要向中国车企“借”技术,不免令人唏嘘。那么,在这场看似不太对等的合作中,大众的诉求又是什么?

单从财报来看,大众表面风平浪静。2023年Q1,大众汽车计实现营业收入约831亿美元,同比增长18.74%。销量方面,欧洲、南美、北美的乘用车销量均录得20%以上的增长。

只有中国区的数字分外惹眼,单季销量下滑14.5%,销量占比则从去年同期的41.15%下降至32.86%。

图:大众汽车销量

资料来源:公司公告,36氪整理

销量占35%-40%左右,利润占15%-20%左右,这是中国合资公司近年对大众的贡献占比。

大众在中国区主要以合营的形式通过上汽大众和一汽大众进行销售,中国区的销量数据会计入大众汽车的总销量中,但是营业收入却不会并入大众的总营收中。因此,中国区销量的下滑并不会直接反应在大众的营业收入,但是却会反应在利润端。

根据大众披露,2023年Q1,其能从中国区的合资车厂享受到的经营利润从8.7亿欧元下降28.16%至6.25亿欧元。

虽然直接利润占比不高,但中国市场为大众带来的规模采购效应却是巨大的。更何况,我国在近几年取消乘用车外资股比限制后,也给了海外车企再一次掘金的机会。

因此,中国市场对大众而言是丢不起的存在。

对于中国市场的失利,很快,大众就找到了症结所在:新能源汽车竞争力弱。

2023Q1大众乘用车销量比去年同期增长12.5万辆,其中纯电车贡献的增量为4.18万辆。不难看出,新能源车已经成为大众业绩增长的核心驱动因素,而在新能源车发展最迅速的中国市场,大众却明显落后。

2023年,中国的新能源车渗透率已经超过30%,远高于全球平均水平,这意味着中国的新能源车市场也是“最卷的”。

对大众而言,尽管其在三电方面已经有不少积累,但在软件方面的研发却有所落后,而中国新能源车市场早已经玩起了“智能化”。

平安证券此前曾指出,大众MEB电动汽车平台是其 2015年开始的电动化转型的成果,产品体现的更多的是动力系统的替换,或并没有把重点放在智能化上,产品无论外形还是智能化体验与特斯拉或中国本土对手相比相形见绌。

为此,大众在“2030 NEW AUTO”中搬出两项应对措施,一是开发新的新能源车研发平台SSP,预计2025开始投产;二是将软件部门CARIAD独立运营,开发新的E/E架构和操作系统。

2021/2022/2023Q1年,CARIAD经营利润分别亏损13.27/20.68/4.29亿欧元,累计亏损约人民币300亿元。虽然钱烧得很猛,但是结果仍不尽人意。根据汽车之心,今年3月,大众宣布CARIAD再次换帅,并承认软件开发进度不及预期。

大众一系列拉胯的操作带来的结果自然是新能源车销量在中国的大败退。根据汽车之家数据,2023年6月大众全系新能源车在中国市场的销量仅1.24万辆,在新能源车品牌中仅排名第八,远不及燃油车时代的辉煌地位。

在中国新能源车市场的败北令大众十分焦虑。

毕竟,国内的新能源车企们目前已经逐渐开启出海之旅,如果大众在中国卷不赢的话,未来在海外也可能会被中国车企攻城略地。

因此,大众急需一款能够与本土车企抗衡的车型来稳住局面。

结果正如我们看到的那样,大众决定“师夷长技”,借助小鹏现成的汽车开发平台和软件供应能力,给自己加一些“智能化”。

当然,大众作为全球汽车产业的霸主,不会甘心为他人做嫁衣。对此我们认为,目前大众“借用”小鹏的G9平台,主要还是用作过渡的无奈之举,待其SSP平台和新E/E架构成熟,两公司的合作也基本会告一段落。

03 小鹏的股价怎么兴奋不起来了?

受合作事件的带动,作为主角之一的小鹏汽车在港股市场的单日涨幅曾一度超过30%,并带动汽车板块掀起一波涨停潮,但进入8月后,小鹏的股价却又掉头向下,回调了近15%,*跌幅近20%。

从交易的角度来讲,股价短期内20%左右的大幅度回调往往是技术性熊市的典型表现。归其原因,股价的暴涨暴跌本质上是因为消息面利好消化后,公司股价表现强于基本面,最终出现的估值回归现象。

事实上,小鹏这次走出的技术性熊市,除吴新宙离职因素外,也确实与基本面不够扎实有很大的关系。

通过前文的分析我们已经知道,这场合作对小鹏而言无疑是受益的,不仅弥补了小鹏前期的巨额投入,还缓解了小鹏的现金流压力。

但是对资本市场而言,小鹏核心的症结却仍没有解决。

首先,小鹏的汽车销售业务的盈利能力,短期仍看不到追赶蔚来和理想的希望。

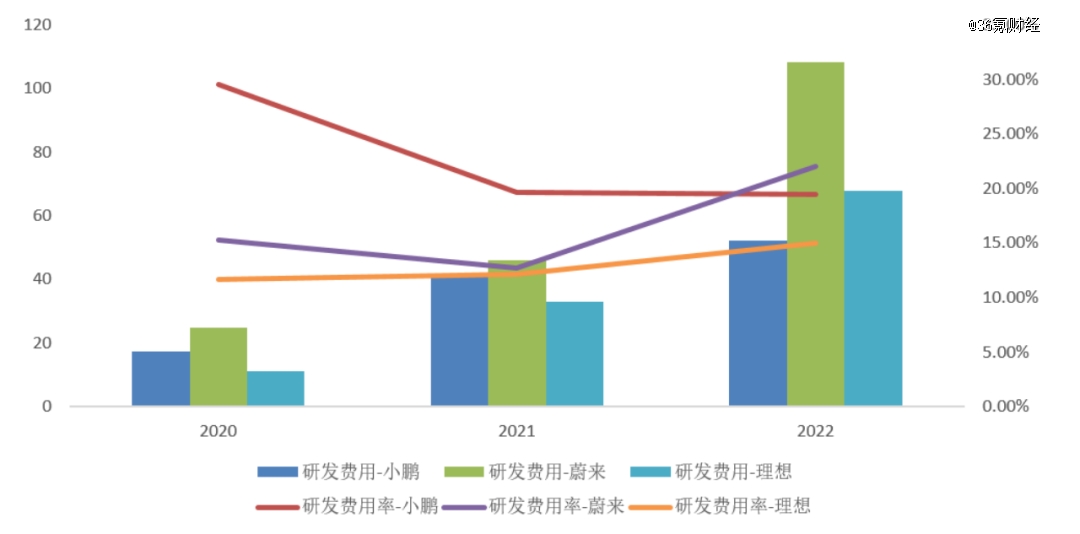

小鹏在造车新势力中可以说是最注重研发的车企,研发费用率一直处于高位,这点非常值得肯定。但是,高研发却卖不出高价车,严重影响了小鹏的利润表现。因此,能够完成高端化转型,对小鹏而言是一个很重要的蜕变。

图:小鹏与同业研发对比

资料来源:Wind、36氪整理

一直以来,资本市场对小鹏的盈利预测都隐含一个重要假设:毛利率和净利率的大幅提升。但是,随着G9的失利,这个假设目前来看基本无法落地。

原因也不难理解,车企毛利率提升有两大方法,一是产品销量大增,通过规模效应顺利跨过盈亏平衡点;第二个更快的途径就是通过产品高端化,提升价格竞争力,增厚利润空间。

但目前来看,小鹏G9销量的惨淡,以及其将G9平台开放给大众的行为,也基本预示着公司暂时放弃高端化进程。

其次,主打性价比路线的小鹏,今年的日子似乎也不太容易。

“性价比”路线的评价体系下,利润来自成本控制。做不好降本,性价比就会变成自掏腰包做慈善。

而降本的主要路径,则来自供应链和生产管理能力。

早在6月初G6开启预售时,小鹏就披露其预订量达到2.5万,在G6正式发售后,更有网友催促何小鹏进厂拧螺丝以加快G6量产进度。

然而,7月份交付数据显示,小鹏G6仅交付超3900辆。紧接着,市场就有声音表达了对小鹏G6交付能力的担忧,我们认为这个担忧不无道理。

从生产管理能力来看,根据小鹏公众号披露,目前公司已有肇庆、广州、武汉三个生产基地,仅肇庆一期就有10万辆的产能。因此,我们也可以推测,小鹏G6交付量不高大概率不是来自生产端,而是来自供应端。

而小鹏供应端的问题,*可能则源自供应商的观望态度。毕竟,此前的小鹏才刚刚经历了G9的滑铁卢、股价的大跌,上游供应链也不太敢放开手脚为小鹏供货,最终导致小鹏产能受限。

如果上述推测为真,那么我们将会从小鹏的23中报看出端倪。毕竟,在小鹏破釜沉舟+预售数据如此之好的情况下,小鹏一定会加大相关零部件备货,体现在财报就是存货规模的上升、经营性现金流出增加,或者应付账款的上升,如果上述三个财务指标均没有异动,那么就基本可以证实小鹏在供应端的短板。

当然,随着G6销量数据的不断提升、与大众合作等一系列利好带来的市场信心的回升,相信小鹏供应链的问题会逐步解决,但投资者可能无法在短期内看到小鹏业绩的好转。

从估值情况来看,目前小鹏的市值约是蔚来的60%,理想的30%,月交付量约是蔚来的50%,理想的30%。未来随着G6交付量的提升,小鹏将会在汽车销量方面大幅追近蔚来和理想。不过,考虑到小鹏的毛利率仍会持续与理想和蔚来拉开差距,目前股价大幅反弹后的小鹏,估值已经到了较为合理位置,鉴于此,可能也预示着,在交付量没有超预期前,公司股价靠预期提振的上涨也该告一段落了。

【本文由投资界合作伙伴36氪财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。