大模型创投市场,来到了“无公司可投”的新阶段。

创业者想要钱,但新轮次大额融资越来越难;投资人难以寻求合适的标的,看得中的投不上、投得起的看不上。

这样的现象既在意料之外,又实属情理之中。

万箭齐发小半年,普通人对AI与大模型的使用频率下滑,当激情趋于平缓,就连领头羊ChatGPT的访问量增速都开始放缓。

但这个赛道的卷和拥挤远未停歇:

作为最早一批AI初创公司,深耕轻量模型的一支团队,已经直奔独角兽而去;不断涌现AIGC创企的清华系,又一家专注对话系统的AI公司新近入场,还有本科毕业生创业的AI助手,开启beta测试不久。

一边,热门玩家的融资进展并算不得顺风顺水;另一边新公司、新产品不断挤向赛道。

就是现在,现实终于开始敲响警钟:

狂热正在褪去,AI初创公司正在创投市场上经历更大的考验,或许,洗牌已悄然而至。

赛道资源有限,时间窗口短暂

OpenAI一往无前,在它的带动和刺激下,国内,大模型创企争先恐后迸发。

但愈往后走,需要直面的考验和困难也越来越明显:

首先——

赛道有限

今天,几乎每一家大模型创业公司都能敏锐地感觉到,这条赛道虽然火热,但赛道资源有限,时间窗口短暂。

ChatGPT的每一次更新,都在挤占创业公司的生存空间,连18个月从白手起家到估值15亿美元的AIGC明星独角兽Jasper,也开始进行了裁员行动。

再看开源领域,以LLaMA-2为代表,整体实力也在迅速增强。

纵向对比,相继奔赴大模型创业的公司太多了。据不完全统计,包含通用与垂直、开源与闭源不同类型在内,国产大模型数量已超百家。

能直观感受到,短短半年时间内,就在这百家之间,明星、小巨头几乎以泉涌的速度出现。

最为耀眼的明星之一,MiniMax,一路凯歌向独角兽行列迈进。据市场消息,国内最早下场的一支团队,走轻量化路线,也已直奔10亿美金估值而去。

这令人兴奋,也令人咋舌:

哪怕是在热钱最多的互联网时期,6个月时间估值狂飙,也几乎是天方夜谭般的存在。

更别提光年之外这样的特例——被美团收购之前,在没有demo流出的情况下,用时4个月,估值超10亿美元。

明星耀眼,意味着它们将占据大模型赛道上的绝大部分位置,剩余99%玩家的资源抢夺战,注定激烈。

创投支撑,开始扎堆

在这样的大环境下,半年过去,真正坐上牌桌的投资方,“扎堆”现象格外明显。

根据已经曝光的市场估值,量子位对2023年1月以来,大模型创投圈有所动作的公司和投资方做了整理归纳。

△量子位根据公开资料整理,仅限2023年

表格之外,零一万物、百川智能等明星公司的最新估值还蛰伏水下,不为外人所知。

但表格内的信息足以让人发现,大模型创业时代,VC的赌徒游戏很有规律可循:

要么,认准头部。

典型例子是过去半年中,出手最为频繁几家,如以腾讯投资为代表的大厂战投/风投,或自身在赛道上一路飞驰的智谱AI。

对它们而言,鸡蛋既不会放在同一个篮子里,也不会放在太多篮子里,更不太会放在头部梯队以外的篮子里。

要么,坚定地选择某一家被投企业。

如同汤姆猫对西湖心辰的一路加码,或是知乎对面壁智能的持续看好,自己合伙人、CTO出任对方董事兼CEO那种。

想要高估值,需面对瓶颈期

再者说,纵使创投市场无人不谈大模型,但能够投出的钱是有限的,并且在美元基金撤退渐远的境况下,这些钱不热,更不算多。

量子位获悉,一家数月前宣布入局大模型的初创团队,在与资方的洽谈中并不是一帆风顺,目前对外报价已经压至1亿美金之下,远低于最初预期。

讨论火热,但融资不易,不止体现于此。

大模型创业还只处于上升期,高估值等同于被投公司未来需要承担更高的成长预期和盈利压力。

市场消息是,融资轮次越往后、估值越高、需要的真金白银越多,对真实能力和技术商用的检验也就越严苛。

直到今天,10亿美元的估值额度,已经成为了普通大模型初创公司难以望其项背的天花板;在达到这个数额之前,10亿人民币,同样不容轻松迈过。

渐渐迎来*波冷静期

然而,这批创企面临的资金挑战,从一开始就格外艰巨。

模型训练成本高、数据获取难、*技术人员奇货可居,一言以蔽之,想做大模型,必得花钱如流水。

现在还要面临转化为实际业务难等问题,方方面面禁锢着诸多大模型公司的技术商业化和进一步快速增长。

求并购成并行选项

于是,当新轮次大额融资越来越难时,并购抱团开始成为并行选项。

量子位最新获悉,一家清华系AI大模型公司,被曝正以10亿人民币估值寻找新一轮融资。

该公司同时在以1亿美金的价格,在市场求并购。这一价格,与其完成上轮融资时的估值平价。

来自资本市场的消息还传出,同出清华一脉的智谱AI,正在就并购事宜接触该团队。

这并不是独一份的生存思路,历史总有可以镜鉴的相似性:

今年4月,光年之外完成对AI深度学习框架公司一流科技的收购,持有其约46.52%股权。

彼时,已经完成4轮融资的一流科技屡屡融资不顺,差点倒在AI 2.0浪潮兴起之前;而王慧文自立山头,急需引入行业资源增强竞争力量,为“打造中国OpenAI”储备力量。

后来的故事大家都知道了,王慧文因病隐退,一流科技随光年之外归入美团麾下。

投资方坚持“保守”路线

王慧文激流退场的意外,在某种程度上坚定了大多数投资机构共同的态度,那就是保守。

不少一线投资人吐露道,市场上的项目看了很多、聊了很多,但最终锚定的标的寥寥无几。

如上文所言,资本集中押注,狩猎目标集中在3-5个选手身上,通往成功的机会被极限压缩。

马太效应的加剧,让有望突围的创业公司数量更进一步缩小,但纵观市场上叫得上名字的公司,要价都扶摇直上。

就算对“AI 2.0时代有比互联网大10倍的机会”深信不疑,但是否值如此高昂的价格,却是一个问号。

毕竟拉起队伍后,大模型商业模式不明确,盈利点不清晰,许多创业项目还停留在概念验证阶段。

到训出大模型、拿出真产品,甚至赶上GPT-3.5,赛道上的国内选手们要走的路还挺长。

部分投资人干脆放弃看大模型项目,转向infra层面看芯片、看硬件的老路。

等年底他们发布模型,试过深浅再说。

仍持观望态度

投资人们举着棋子不敢轻易尝试,还没买到入场券的,有的在观望,会不会在开源领域出现比LlaMA-2更厉害的模型,让大家都没得玩?

还有的在等应用层的机会。

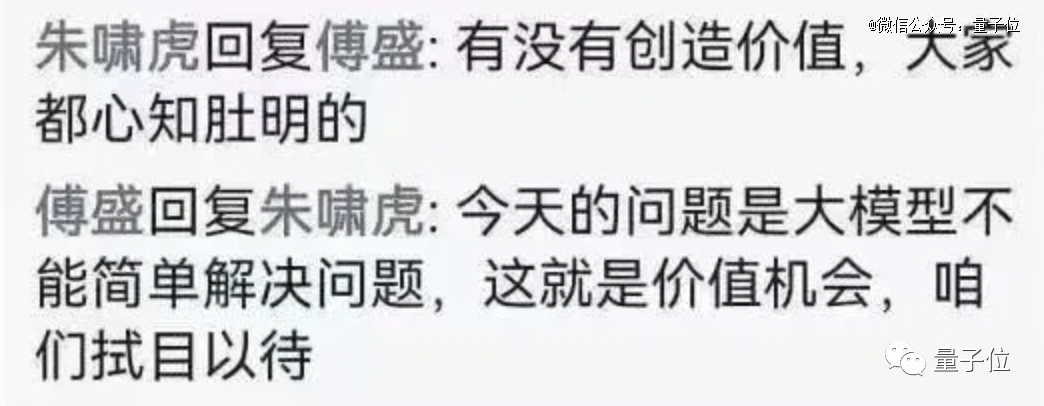

只不过就会回到月前的朱啸虎和傅盛在朋友圈之争,对于know how略显单薄的应用层而言,“有没有创造价值,大家都心知肚明的,不要太高期望值就好。”

以及,实际情况中,自身根本建立在别人提供的API上,对创业公司是否不太友好?

在这样的高呼声中,人们心中的疑虑加剧:

真的能在短时间内做成吗?做出后,效果离GPT-4还差多远?有一定的实力,能找到合适的商业化落地场景吗?投入与价值是否真的成正比?

本来没出手的投资方,似乎更不着急了。

8个月前,ChatGPT一石激起千层浪;6个月前,国内的大模型赛道开始备受瞩目,热度逐渐如日中天。

到现在,想走大模型路线通向AGI的人依旧络绎不绝。

头号玩家们每周仍然要见数不清的投资者,梯队前列公司的估价持续走高,新兴的后起之秀还在源源不断奔向赛场。

同时面对的还有更为冷静和严苛的评价目光,来自投资人,来自业界,还来自自身——且多少带着与日俱增的质疑。

大火热炒半年,大模型身下燃烧的大火开始转向小火模式,在年初“宣布入局”和年底“模型/产品问世”之间的这段空隙,种种迹象表明,大模型创投界渐渐迎来了*波冷静期。

【本文由投资界合作伙伴微信公众号:量子位授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。