股权投资失灵了吗?

在一级市场,股权投资曾被视为行业的“圣杯”——至少在互联网时代,股权是掘金的*方式。但过去三年,“圣杯”开始“蒙尘”。

“投资人的钱,大概率是收不回来的。”知名投资人倪泽望曾在公开演讲中如此担忧道。这是2018年,一级市场投资案例超过一万个,IPO数量不到200个。现在看来,这句话并非总结,而是此后漫长退出难题的序言。

最典型的例子是红极一时又迅速沉寂的新消费行业。其兴起,得益于全球“大放水”背景下,在互联网领域投无可投的投资机构们,将互联网的打法在消费领域复制了一遍。尔后,新消费却并没有为机构们复刻互联网的投资神话,无数明星公司折戟在IPO之前,风口骤息。

在相对成熟的美国市场,退出渠道包括并购、S交易等多种形式,IPO退出只占其中的5%(主要限定在PE基金中)。而中国却是一个高度依赖IPO单一退出路径的创投市场,VC、growth基金90%的退出方式依靠IPO来实现。随着A股的红黄灯、港股的流动性危机、美股的政策限制,以及各地IPO市场此起彼伏的问题,整个一级市场不得不直面一个事实:所有人面对的是一个几乎凝固的市场。

流动性去哪儿了?

永川资产CEO刘子正对「暗涌Waves」说,“流动性问题的本质不在于钱的稀缺,而在于全市场高杠杆率时代的结束。”

在他看来,失去了具有共识的、高增长的资产,市场在几处关键连接点出现了分歧,股权变现的问题就集中爆发了。“一个人不玩,击鼓传花可以跳过他;后面的一群人不玩了,整个游戏就结束了。”

这实质上是隐藏在股权投资内核中的一大难题:没有连接资本与优质现金流,即资本不是从优质现金流中获利的,而是在优秀的资本接力中获利的。

上一个时代,互联网公司天花板无限大,其所对应的投资机构也能承载十倍于经典VC的资产管理规模。但当股权投资所推动的平台型扩张走到尽头时,这种投资方式也遭遇了瓶颈。

或许,我们可以换个思路来应对这个问题:是否存在其他更具流动性的退出方式?或者说,有哪些具备高流动性现金流的行业可能适用于股权之外的风投模式?

管道两头

刚刚完成4.58亿美元C轮融资的滴灌通正试图回答这个问题。

滴灌通于2021年由前港交所总裁李小加和东英金融创始人张高波共同创办,定位为一家“创新投资和金融科技公司”。在其官方说法中,作为一家投资公司,*的“创新”在于,不同于市场主流的“股权”融资途径,而采用“每日收入分成合约”(DRO),一种约定投资额、联营期限和分成比例的方式。

敢于采取这种模式的核心包括几个要素:(1)面向餐饮、零售、文体等有稳定现金流的实体业主,;(2)投资门店而非公司,单店投资不超过整店投入的40%;(3)品牌和门店皆有一定基础。

股权投资成功的关键是对高增长资产采取高溢价的多轮投资,在规模达到之后立刻进行IPO退出。而滴灌通的模式则从追求“股权增值”转变为追求“每日收入”。

这种新型的投资方式在美国其实已有探索,被称为Revenue Based Financing(RBF)。其代表公司有Pipe、Velocity、Clearco等。

其中,喊出“Nasdaq for Revenue”的Pipe是近年美国最热门的新金融公司。通过面向具有经常性收入公司提供融资并分享收入,Pipe在不到一年内就成为了独角兽。这家成立于2019年公司的名字含义为:管道,与滴灌通异曲同工。

如果说,股权投资的基础逻辑是“按周期、按比例分享目标实体的利润”,那么RBF模式的逻辑变化有三个要点:*,不分享利润,而是分享收入;第二,非永续分享利益,优先分享,到期离场;第三,融资用途受限,只用于投入产生现金流的经营行为中。

(股权投资与RBF的差异对比)

(股权投资与RBF的差异对比)

RBF是一种介于债权和股权之间的“权益类投资”,本质是一种夹层产品(mezzanine)。它要求资产具备三个特点:(1)具有经常性收入,即拥有较为稳定的现金流;(2)确定性高,未来现金流可预测;(3)收入清晰可确认。

这种要求使得实体门店(即滴灌通的主要投资对象)是非常适合RBF投资的一类标的。在RBF的投资逻辑下,也诞生了一种金融产品RSO,Revenue Sharing Obligation,即收入分享权。

RSO是什么?

RSO的本质是连接资本与经营现金流。通过投资,帮助建立或增强目标实体产生现金流的能力,进而获取增量现金流的分享权。例如投资餐饮门店,并分享该门店一定时间内的一部分营业收入。和传统股权投资母公司,照单全收所有连锁门店的盈亏不同,RSO只投资单一门店,只与该门店的现金流发生关系。

RSO分为两个阶段,简要来讲,RSO-1是回本阶段,RSO-2是收益阶段。从基金的角度出发,最重要的指标一定是IRR和DPI,因此回本是优先级最高的部分。

这一切的逻辑都是倒着推演得出的:即对LP保证12个月DPI=1,因此将对门店的投资额先放在等式的右边,通过对门店*年月均营业额的尽调,用保守估计的营业额数字x*阶段扣点比例x12个月,最终等于对此门店的投资额。

(RSO-1阶段扣率计算逻辑:最保守营业额数字x扣点比例x12个月=最后的投资额度)

以永川投资的新派粤菜品牌大树餐厅某一门店为例,因为预估其月销售额为200万,按照双方接受的17%扣率,从营业开始就可以回款34万/月,经过11.4个月可以回款达到投资额388万。

在餐饮行业,12个月回本的优质资产大概占头部的10%左右,并不算什么奇迹。但如果将这件事翻译成to LP的语言:12个月dpi>1,可能对投资行业就有了更多的意义。

RSO-2阶段则是收益,根据不同行业门店的生命周期来计算,一般采用收取24-36个月的收益,每个月的收益为其营业额的4%-6%,到期离场,或是达到倍数天花板离场,并不占有该公司的股权,也并不为经营提供意见。只与“收入”一项挂钩可以避免损益表其他复杂的部分,这种简化是其可以规模化的先决条件。

此外,RSO-2阶段的公式会加入对赌机制,即和老板对赌RSO-1是否可以在12个月内完成,并采取阶梯收益法。规避了实际营收额和测算模型不一致的问题。

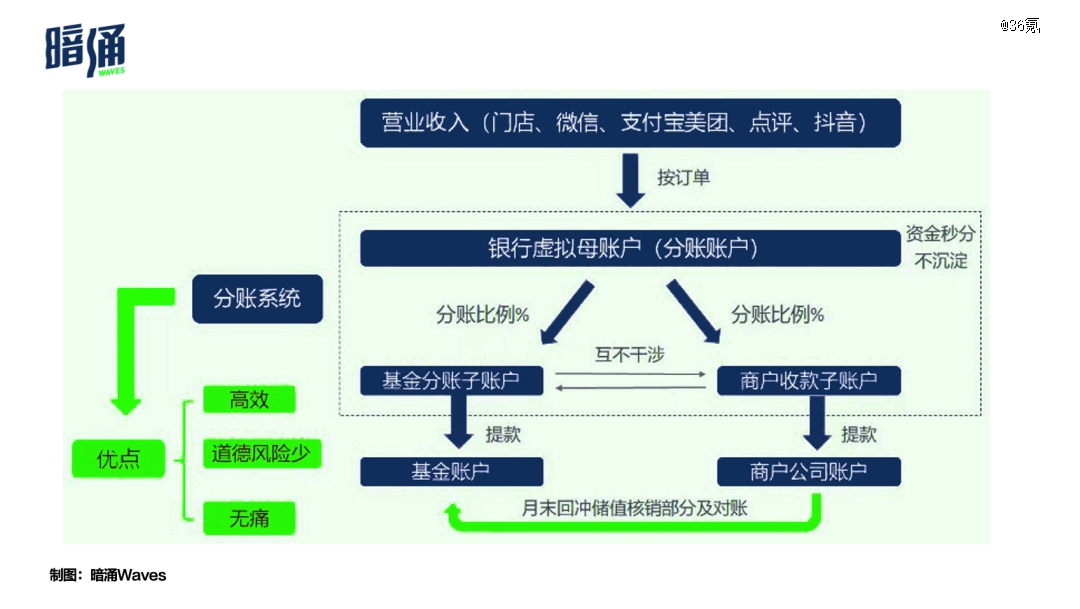

具体扣除方式上,是直接从用户付款的那一刻开始分账:

(数字化分账系统的引入,使得RSO产品自创立*天起便可以建立在技术系统之上,成为了其规模化的又一保证)

和通俗意义上的贷款相比,RSO的一个显著区别就是,这笔交易没有抵押品。不绑定个人老板式的投资,承担了一部分风险,也需要在对产业理解的基础上,建立妥善的投资原则和风控逻辑,实现优质门店的筛选把控。这也一部分回答了那个至关重要的问题:“为什么*质的门店可以给你们投资?”

当然,这种设计使得如何控制风险变得尤为重要。类似滴灌通对于实体店一定的规模要求,永川在控制风险上也有一套模型。例如,用“三不做”控制品牌风险:新品牌不做、大牌的副牌不做,以及创始人不出资不做。

更多软兜底风控工具也在被引入,其中之一就是对“关店触发条件”的设置,以大树餐厅为例,合约约定“六个月连续亏损,且收入低于一个数字才可以触发关店”,这给了各自一些缓冲期。然而,“兜底”的另一个名字是投资的失败,相比VC,RSO模式对于“兜底”的容纳度会更低。

刘子正向「暗涌Waves」表示,滴灌通的澳门交易所未来会是一种权益类交易平台,而永川则希望能够为上层交易平台提供底层资产。

2023年3月底,滴灌通(澳门)金融资产交易所(MCEX)的启动。有消息称,MCEX在试运行一段时间后,也即将正式开业,成为全球首家持牌的DRO产品交易所。如果未来滴灌通将职责重心转向交易平台,底层资产则开放了更多入局的空间,去填补如餐饮连锁,以及滴灌通因各种原因规避掉的其他标的。

穿过德雷克海峡

尽管现在看来,RBF这种投资模式更适合实体门店,但在美国,它其实已经应用到各行各业之中。无论是线下还是线上,实体还是虚拟,只要拥有revenue(收入),就有revenue for sharing的可能。比如,版权、技术上的应用。一个相对知名的成功案例是Royalty Pharma在生物技术领域进行RBF投资的故事。

Royalty Pharma成立于1996年。一般的VC是一家接一家地投资生物医药创业公司,而Royalty Pharma的做法则是选择一些有潜力的药物进行RBF投资。公司不寻求持有那些拥有这些药物所有权的机构的股权,而是用投资换取这些药物未来产生的销售收入的一部分。由于这些药物的发明人经常是来自于大学和其它研究机构,他们通常的做法是将药物的专利授权给商业公司进行商业开发,从而获得特许权使用费。

2020年6月,Royalty Pharma在纳斯达克上市,募集22亿美元资金,也是疫情期间的年度*IPO之一。

刘子正认为,过去人们认为RBF只是一种“权益类投资”,但其实它正在成为一种更底层的“结算方式”,并列于股权的一种新型结算方式。

“过去的投资,我们极少挑战利润结算之外的世界,就像我们不知道穿过德雷克海峡之后是什么。但是在未来,我们拥有两种选择,是股权,还是RBF?”刘子正告诉「暗涌Waves」,这不单是线下零售的机会,而是整个投资行业的机会。

清律律师事务所侯旺和段鑫斌研究了包括Lighter Capital、Wayflyer、Uncapped 、Arc、Pipe、Viceversa、Liberis、Outfund等在内的八家从事RBF的投资机构。发现这些机构的特点是:近5年左右设立,并在短期内筹集到了巨额的资金,其创始人往往具有金融业从业经历,联合创始人中亦常常具有互联网公司从业经验,熟悉电子商务和SaaS等方面的业务。研究认为,互联网平台公司、大型产业公司、私募投资机构、金融机构的资产管理业务,以及商业银行都是国内有机会从事RBF业务的主体。

但是毕竟RBF刚刚诞生,作为一种新的“操作系统”,还会面临很多来自市场的挑战。对于投资机构而言,RBF除了无抵押担保,仅仅拥有权益之外,回报的天花板也清晰可见。清律的研究也指出,目前国内RBF在国内尚未起步,监管机构还未对此加以关注。

相比轰轰烈烈的“互联网+股权投资”时代,从Royalty Pharma、pipe,到滴灌通、永川,RBF被越来越多的人所认可,多少是有些无奈的。股权投资时代,一个个最迷人的,是徐新与刘强东、刘芹与雷军那样,相识于微时、英雄惜英雄、陪你到功成名就的传奇故事。但当外部环境发生剧变,人们对风险和不确定性的承受力变得越来越低,加速回本、到期离场,或许也不失为一种新的生存方式。

活下去,stay in the game也是一种长期主义。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。