在《》一文中,我们曾对非小细胞肺癌(NSCLC)中突变概率最高的EGFR靶点(35%)竞争格局进行了复盘。除EGFR靶点外,NSCLC实则还存在KRAS、c-MET、HER2、ALK等诸多基因突变类型。

这些靶点中,ALK突变概率仅约5%,却有着极强的医学意义。ALK突变常发生在年轻、不吸烟人群,且靶向药物疗效显著副作用小,如果治疗及时会有不错的预后,因此它也被业界称为“钻石突变”。可即使ALK靶向药物效果很好,但它却依然需要面临耐药性这一老大难问题,如何解决ALK靶点的耐药性,这已然成为业界关注的焦点。

与EGFR靶点类似,ALK抑制剂也已经迭代至第三代产品,且正朝着第四代产品研发。现阶段,国内已经有两款国产ALK创新药上市,分别是贝达药业的恩沙替尼和齐鲁制药的启欣可。同时,中国生物制药和首药控股的药物也正处于上市前夕。

尽管国内药企热情很高,希望在“钻石突变”ALK靶点复刻贝达药业的成功,但无法绕开的客观因素影响,这一靶点最终很可能难以出现如埃克替尼一样的“药王”。

01 一场人类“填坑”行动

既然解决耐药性是ALK药物迭代的核心逻辑,那么投资者首先就应该搞清楚这一靶点耐药突变的原理和方式。

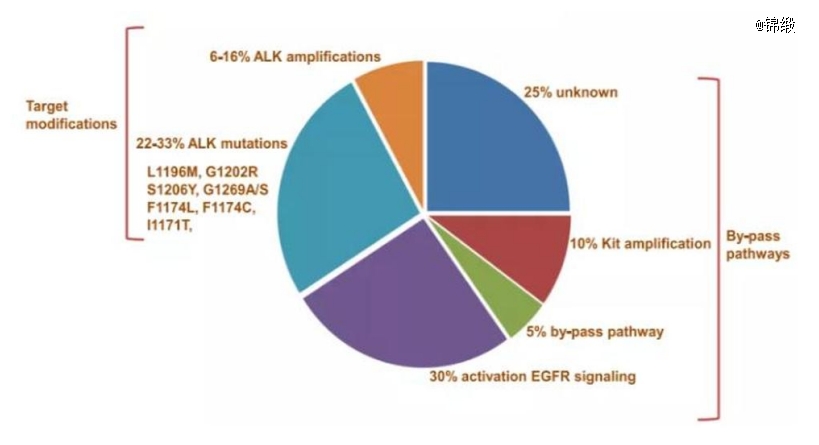

根据突变路径的差异,ALK靶点的耐药性突变可以分为ALK依赖型和ALK非依赖型两大类。ALK依赖型主要指的是该靶点激酶区二次突变,从而导致药物失效;ALK非依赖型则主是旁路信号通路激活,通过如MET、EGFR、HER2等其他信号通路,绕过了ALK抑制剂的阻碍。

以突变概率切入分析,约70%的ALK靶点耐药突变属于ALK非依赖型,仅30%的耐药突变属于ALK依赖型。鉴于ALK耐药突变存在诸多类型,因此患者在一线药物出现耐药后务必进行基因检测,找准耐药突变原因后的对症下药才能获得好的效果。

图:ALK抑制剂耐药性机制,来源:西南证券

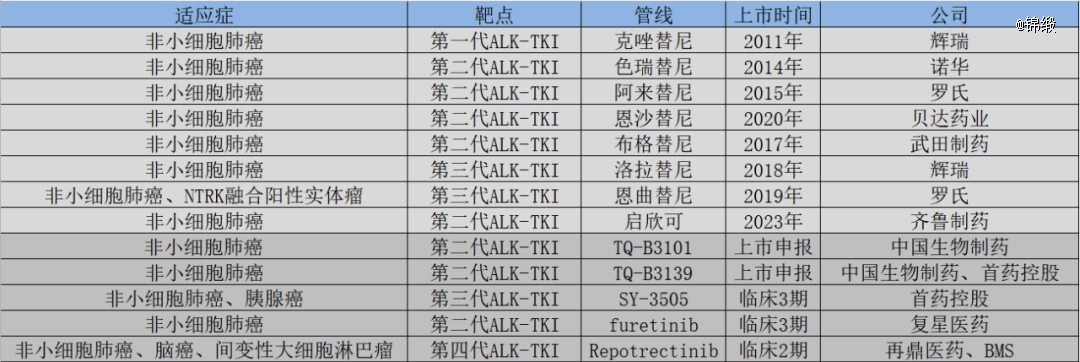

截止目前,全球共有三代8款ALK抑制剂产品上市。*代产品为辉瑞的克唑替尼,于2011年获批上市。然而,由于克唑替尼应对ALK依赖型突变较差,很容易出现耐药性,因此很快就出现了第二代产品。

色瑞替尼、阿莱替尼、恩沙替尼、布格替尼、启欣可均属于第二代产品,它们的核心目标就是填补克唑替尼耐药后的空白市场。不过,第二代产品均为无环类、长链状化合物,更易受到溶剂前区域突变的影响,虽然解决了部分耐药性问题,但仍有大量需要没有满足。

基于此,小分子大环酰胺结构的第三代ALK抑制剂洛拉替尼得以上市,进一步填补了耐药性空白。另一方面,能够应对多种ALK非依赖型突变的恩曲替尼也属于第三代ALK抑制剂。

图:ALK药物一览,来源:锦缎研究院

进一步聚焦各产品应对ALK依赖型突变的能力,可以发现*代产品克唑替尼应对突变能力最弱,第二代产品填补了部分突变,第三代产品劳拉替尼较好的完成了应对各突变的任务。然而,在面对多种ALK复合突变的情况下,劳拉替尼并没有太多办法,而这也是第四代产品所研发的方向。

图:各产品应对ALK依赖型突变的能力,来源:西南证券

ALK抑制剂的不断迭代就好像是一场人类“填坑”行动,每当人类填补了一项空白时,却又发现了更多的空白。在ALK靶点上,人类切实感受到了“越研究、越匮乏”的苍白。

02 辉瑞搬起石头砸了自己的脚

尽管ALK抑制剂已经出到了第三代产品,但市场却并不是完全替代关系,这一点与EGFR抑制剂竞争格局截然不同。

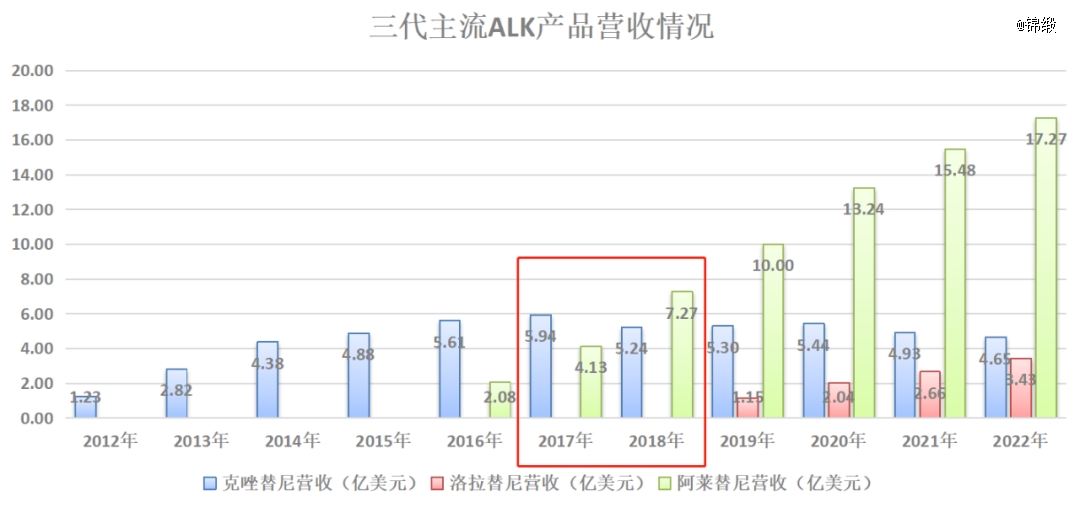

克唑替尼是*代产品,它享受到了先发红利,但这却并未帮助它成为爆款。尤其是2015年第二代产品阿莱替尼获批上市后,很快就替代克唑替尼成为市场龙头。2022年中,阿莱替尼以约17.27亿美元,成为全球*钱的ALK抑制剂产品,而在第三代ALK产品洛拉替尼上市后,阿莱替尼顶住了新一代产品的冲击,依然稳稳的保持营收增长。

图:三代主流ALK产品营收情况,来源:锦缎研究院

之所以阿莱替尼能够有如此惊人的表现,核心原因在于它已经具备全面替代克唑替尼成为*一线疗法的能力。

早在2017年的ASCO大会上,罗氏就公布了阿来替尼与克唑替尼的“头对头”试验结果,阿来替尼给出34.8个月的中位无进展生存期(PFS)时间的优秀数据,这一结果几乎是克唑替尼组的3倍,而且著延缓脑转移的发生概率。

然而,优秀的数据却并未直接撼动克唑替尼患者*疗法的定位,毕竟克唑替尼耐药性后,患者还可以再选择阿莱替尼进行治疗。由于频发的耐药性问题,因此业界在ALK靶点更愿意选择惯序治疗方案,也就是在一线疗法耐药后,再使用二线疗法进行治疗。这也是为何克唑替尼依然保持营收规模*的原因。

但这一切皆因洛拉替尼的出现而发生改变。与阿莱替尼相比,洛拉替尼能够应对更加广泛的靶点突变,似乎它的出现就是为了颠覆阿莱替尼的存在。可颇为讽刺的是,第三代疗法的出现,不仅没有冲击到阿莱替尼,反而成为了阿莱替尼的助推剂,使得后者有了后线惯序疗法。

辉瑞原本希望基于克唑替尼的稳固地位,借助洛拉替尼的强势疗效,而去吃掉罗氏阿莱替尼的份额。但却没有想到,洛拉替尼不仅没有遏制住阿莱替尼的发展,反倒间接导致了克唑替尼的日渐衰落。

洛拉替尼虽然疗效上强于阿莱替尼,不过也遇到了“惯序治疗”的课题。再加上洛拉替尼副作用更强,因此它在短时间内并不存在替换阿莱替尼的可能。

03 无法规避的内卷

基于“惯序疗法”这一特殊原则,第二代ALK抑制剂阿莱替尼成为*的爆款,因此它也成为国产药企实现国产替代的首要目标。贝达药业、齐鲁制药、中国生物制药、首药控股全部将注意力放到了第二代ALK抑制剂之上,目的就是希望能够复刻当初贝达药业埃克替尼的辉煌。

以国内获批时间看,贝达药业的恩沙替尼于2020年获批,是*进入商业化的国产ALK抑制剂;齐鲁制药的启欣可在今年6月才刚刚获批;中国生物制药和首药控股则仍处于上市申报阶段,仍存在一定的不确定性。目前,恩沙替尼已经获得了肺癌一线疗法这一新适应症,似乎它正在将率先国内获批的优势快速放大。

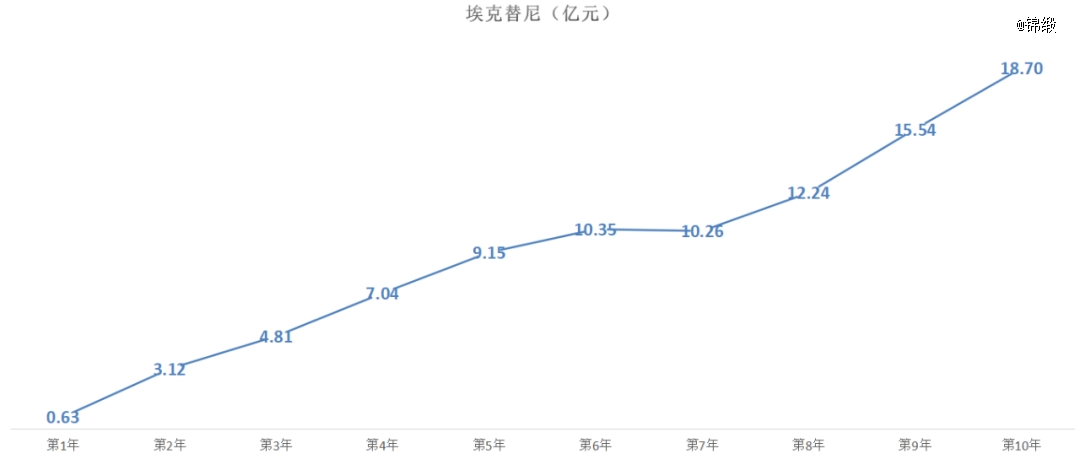

然而,恩沙替尼却很可能难以复制当初埃克替尼的成功。首先,EGFR抑制剂是一个规模更大的市场,几乎是ALK抑制剂市场的数倍;其次,埃克替尼拥有长达十年的国产药物“独占期”,直至2020年才有第二款药物获批上市;最后,国内市场依然需要考量性价比,并不是仅替代第二代阿莱替尼就可以了,还要与*代药物克唑替尼竞争。这三点原因,注定导致恩沙替尼无法轻易复制埃克替尼的成功之路。

图:埃克替尼营收趋势,来源:锦缎研究院

未来三年,国内二代ALK抑制剂竞争恐将加剧,暂且不论已经进入国内市场的进口药物,仅国产ALK创新药就将出现贝达药业、齐鲁药业、中国生物制药、首药控股这四名玩家。除非有玩家能够在疗效上明显超过阿莱替尼,否则依然还是做的“国产替代”的生意。

除布局第二代ALK抑制剂外,国内药企也开始对于第三代ALK抑制剂的研发。首药控股的SY-3505是国内*进入临床、也是研发进度最快的国产三代ALK抑制剂。2023年3月SY-3505正式获得CDE附条件批准上市的批复,目前已经展开注册性Ⅱ期临床试验。从今年ASCO上披露的试验数据看,SY-3505较好的完成了后线疗法的角色,对于多名使用过第二代ALK抑制剂的试验患者,取得了较为理想的数据。

鉴于目前布局第三代ALK抑制剂的国内玩家并不多,尽管国际上第三代ALK抑制剂市场份额有限,但如果进展顺利那么SY-3505有望率先实现第三代ALK抑制剂的国产替代,或许它的市场前景将明显优于第二代产品。

简而言之,ALK抑制剂的国产替代之路并非一片坦途。第二代ALK抑制剂固然市场较大,可参与竞争者较多,贝达药业的恩沙替尼暂时处于*地位,但却依然需要面对多家国产后者的竞争,这种竞争在三年内恐将达到白热化。与之相比,尚处于蓝海的第三代或者第四代ALK抑制剂存在更多机会,但却依然要看后续的临床试验进展。

【本文由投资界合作伙伴锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。