出道29年的苏泊尔(002032.SZ)似乎正面临着一场“中年危机”,继2022年营收下滑之后,2023年上半年业绩持续承压。

据业绩快报显示,2023年1—6月,苏泊尔实现营业收入99.83亿元,同比下降3.31%;归母净利润为8.81亿元,同比下降5.6%。

而与业绩不景气相对应的则是苏泊尔的分红,数据显示,该公司自上市以来,几乎每年都会进行大笔分红,尤其2022年,其股息率达到惊人的8.65%,若按持股数来算,控股股东法国SEB国际股份有限公司(下称SEB集团)收到的现金分红就已超20亿元,而苏泊尔当年取得的归母净利润也仅20.68亿元。

数据来源:Wind

01 上半年净利同比下降5.60%,竞品同比增长超50%

苏泊尔成立于1994年,是一家专业从事各种炊具、厨房小家电、厨卫电器及生活家居电器研发、生产和销售的企业,公司总部位于杭州。

2018年—2022年,苏泊尔分别实现营业收入178.51亿元、198.53亿元、185.97亿元、215.85亿元和201.71亿元,同比增长22.76%、11.22%、-6.33%、16.07%、和-6.55%;实现归母净利润16.70亿元、19.20亿元、18.64亿元、19.44亿元和20.68亿元,同比增长25.91%、14.97%、-3.84%、5.29%和6.36%。

从以上数据可以看出,过去五年,苏泊尔的营收、归母净利润整体均呈现波动放缓趋势,营收增速从2018年的22.76%降至2022年的-6.55%;归母净利润增速从2018年的25.91%降低至2022年的6.36%。

2023年上半年,苏泊尔实现营业收入99.83亿元,同比下降3.31%;归母净利润为8.81亿元,同比下降5.60%;扣非归母净利润为8.58亿元,下降5.64%。加权平均资产收益率为13.29%。

而对比同行业已披露业绩预告的公司——小熊电器(002959.SZ)预计上半年实现归母净利润2.22亿元—2.45亿元,同比增长50%—65%;北鼎股份(300824.SZ)上半年实现归母净利润3763.45万元,同比增长66.76%。

对此,苏泊尔表示,内销方面,公司一季度受到整体环境以及消费者消费意愿下降的影响而略有下降。外销方面,一季度受到全球经济及欧美市场需求低迷的影响,主要外销客户对公司的订单数量有一定下滑。同时,苏泊尔称,二季度,公司业绩有所改善,内销的收入整体同比增长6.24%,外销整体同比增长7.26%。但仍然无法覆盖一季度的业绩下滑。

而据奥维云网(AVC)2023年1-6月全渠道推总数据显示,厨房小家电,包含咖啡机、电饭煲、电磁炉、电蒸炖锅、养生壶、煎烤机、台式单功能小烤箱、空气炸锅等,整体零售额275.5亿元,同比下降8.5%。

02 近三年研发费用率业内垫底,上半年仅为1.67%

作为一家小家电公司,苏泊尔的研发费用率也持续低于同行。

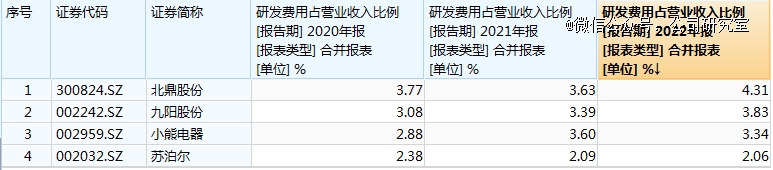

2020年—2022年,该公司的研发费用分别为4.42亿元、4.5亿元、4.16亿元,研发费用率依次为2.38%、2.09%、2.06%。

四家可比上市公司近三年研发费用率

数据来源:Wind

从上图可以看到,2022年同行可比上市公司北鼎股份、九阳股份(002242.SZ)和小熊电器的研发费用率分别为4.31%、3.83%、3.34%,均超过苏泊尔的2.06%,且近三年的研发费用率一直处于垫底状态。

2023年一季度,苏泊尔的研发费用为0.83亿元,与上年同期相比大幅下降7.37个百分点,占营收的比重仅为1.67%。

与研发费用相对的,则是高企的销售费用。

数据显示,2020年—2022年,苏泊尔的销售费用分别为21.24亿元、19.10亿元、21.56亿元;对应的销售费用率分别为11.42%、8.85%、10.69%,显著高于其研发费用率。如果按照2022年来算,销售费用是其研发费用的5.18倍。

这其中,苏泊尔用于广告、促销及赠品的费用高达15.53亿元,较2021年的13.61亿元同比增加14.11%,占销售费用的比重在7成以上,销售费用增速显著高于其营收增速。

据了解,今年上半年,苏泊尔适当加大了终端促销费用的投入。但从已披露的一季度财报来看,公司季内销售费用为5.49亿元,同比增长2.8%,销售费用率为11.06%。

业内人士表示,“重营销、轻研发”的模式,直接会导致企业在产品竞争方面,难以和对手拉开差距,最终沦为同质化竞争。

03 大股东也是*大客户,欠款占应收账款超50%

苏泊尔的*大客户是SEB集团及其附属公司,2022年苏泊尔向*大客户的销售额为46.76亿元,占年度销售总额的23.18%。

但话分两头说,在依赖的同时,也受其影响。一方面,苏泊尔借助SEB集团,向海外市场拓展,实现了一定的业绩增量;但另一方面,也要面临回款困难的问题。

据公司研究室了解,苏泊尔的海外业务主要是给控股股东SEB集团做代工。据年报数据显示,2020年—2022年,苏泊尔国内业务的毛利率分别为29.41%、27.14%、28.32%,国外业务的毛利率分别为19.70%、14.93%、18.48%。

从以上数据可以看出,外销业务的毛利率显著低于以自有品牌销售为主的内销业务。

另外,从资产质量上来看,2020年—2022年,苏泊尔来自SEB集团的欠款账面余额分别为16.15亿元、19.97亿元、10.07亿元,占公司应收账款期末余额的比重分别为68.99%、70.35%、50.14%。2022年虽然*金额较以往有所降低,但占应收账款的比重依然在50%以上。

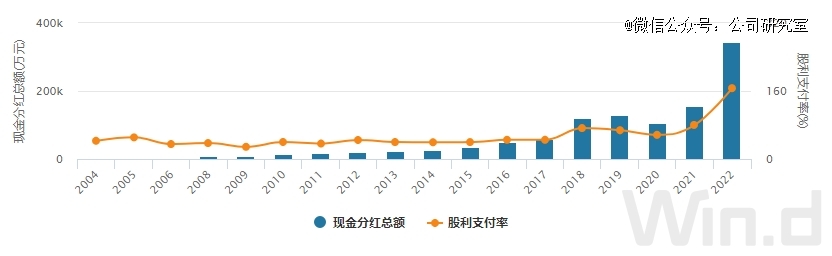

值得一提的是,2022年的苏泊尔分红方案堪称史上“最豪”,拟向全体股东每10股派发现金红利30.30元(含税),合计派发现金股利24.40亿元,股息率达到了惊人的8.65%,而以控股股东持股82.63%的比重来算,分红金额已超20亿元,而其当年的归母净利润也仅20.68亿元。

苏泊尔上市以来分红统计

数据来源:Wind

事实上,自上市以来,苏泊尔一直都在进行大规模分红,Wind数据显示,苏泊尔已连续分红21年,累计分红金额达113.28亿元,而同期公司实现净利润总额167.38亿元,分红率达67.68%。

04 股权激励“涉嫌利益输送”,按回购价人均赚25.58万

除大额分红外,苏泊尔对高管的股权激励也是“羡煞旁人”。

2021年末,苏泊尔公告称,计划以每股1元的价格向293名激励对象授予120.95万股限制性股票,激励计划的股票来源为二级市场回购股份(按回购价人均赚25.58万),业绩考核指标为“2022-2023年度归母净利润同比增长不低于5%”。

对此,苏泊尔也被不少市场人士直指“涉嫌利益输送”。一方面是1元的授予价格,一方面是5%的业绩激励目标。

虽然厨卫小家电行业,近年来行业增速有所放缓,但对于龙头公司苏泊尔来说,5%的净利润增长目标似乎并不困难。

8月10日,苏泊尔又发公告称,董事苏显泽、财务总监徐波、副总经理兼董事会秘书叶继德,拟自本公告披露之日起15个交易日后的6个月内,以二级市场集中竞价或大宗交易方式减持本公司91151股、43826股及14786股,不超过公司总股本的0.0185%。

而颇有意味的是,在此之前,苏泊尔已公布股份回购计划,公告称,为有效维护广大股东利益,增强投资者信心,公司拟使用自有资金回购公司股份,用于注销减少注册资本及实施股权激励。

公司将采用集中竞价交易的方式从二级市场回购公司股份,本次回购股份的最高价不超过63.95元/股(经2022年度权益分派后现调整至60.93元/股),回购数量不低于8,067,087股(含)且不超过16,134,174股(含)。

一面是公司回购,一面是高管减持 ,苏泊尔迷之操作,究竟意欲何为?

【本文由投资界合作伙伴微信公众号:公司研究室授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。