1月11日,血液灌流龙头——健帆生物发布了一篇《关于公司HA树脂血液灌流的卫生经济学研究成果摘要的自愿性信息披露公告》。

公告中引用了一项研究成果的摘要,意在揭示公司的HA树脂血液灌流产品联合常规血液净化使用,长期来看对患者具有性价比。

图片来源:健帆生物公告

不过,很多人把这份公告琢磨出了点“此地无银三百两”的意味。尤其是公告中仅引用了研究成果摘要,尚未有论文在权威学术期刊上发表。“该研究是第三方上海市卫生和健康发展研究中心进行的,未来有可能会发表相关研究论文。具体发表时间和发布期刊还不清楚。”健帆生物董秘办这样答复媒体。

为何健帆生物急匆匆发布了一份仅有摘要的研究成果?或是因为,约一个月前自媒体“市值风云”发布文章,质疑血液灌流的市场空间与适应症、尿毒症患者血液透析结合血液灌流疗法的临床有效性、血液灌流治疗危重新冠患者的临床有效性,随后,多家媒体纷纷跟进,盯上了这家行业龙头。

但这些质疑的声音并未撼动健帆生物的股价,“市值风云”文章在2020年12月28日发布后,12月30日和12月31日,健帆生物分别微跌1.90%、1.88%,但很快重新拉升,如今市值已重回600亿元大关,并创下新高。

图片来源:东方财富网

健帆生物今年的业绩也十分亮眼。1月6日,健帆生物披露业绩预告。2020年,预计公司归属于上市公司股东的净利润实现盈利7.99亿元至9.13亿元,同比预计增长40%-60%,公司称主要原因是产品销量增长。值得注意的是,自2016年上市,健帆生物已经连续四年净利润增幅超过40%。

那么,这家业绩连年攀升的行业龙头,真的名副其实吗?健帆生物的主营产品——血液灌流器的市场空间究竟有多大?

单一产品市场有多大?

可以说,健帆生物的业绩几乎全靠血液灌流器产品撑起。2020年半年报显示,报告期内,健帆生物一次性使用血液灌流器产品的销售收入为7.89亿元,占主营业务收入的比例为90.75%,是公司的主要收入来源。

血液灌流是血液净化的一种,血液灌流器是一个含有固定吸附颗粒的圆柱,全血通过后,毒素被颗粒吸附,从而达到净化血液的目的。血液灌流器内主要有两种吸附颗粒:活性炭和树脂。活性炭对水溶性分子的亲和力更大,树脂对脂溶性分子的亲和力更大。UpToDate临床顾问平台显示,目前,由于市场有限,树脂型血液灌流器尚未在美国上市。

健帆生物血液灌流器就属于树脂型,该产品毛利率极高,一直维持在80%以上,媲美医美行业的玻尿酸。2020年上半年毛利率达到88.46%,比上年同期增长0.57%。

实际上,早在上世纪40年代即有国外学者进行对血液灌流的研究,上世纪80年代,中国开始研究血液灌流用的吸附剂,但似乎一直未在临床得到广泛应用,临床进行血液净化最常用的是血液透析。尤其在高通量血液透析问世后,血液透析更加普及、费用更低、医务人员更为熟悉且并发症更少,仍是治疗*。

目前,血液灌流的适应症主要包括尿毒症、急性药物或毒物中毒、重症肝炎。健帆生物的血液灌流器产品有用于肾病领域的HA130、用于中毒领域的HA230、用于风湿免疫领域的HA280和DNA230免疫吸附柱、用于危急重症领域的HA330和HA380、应用于肝病领域的HA330-II。

图片来源:健帆生物招股书

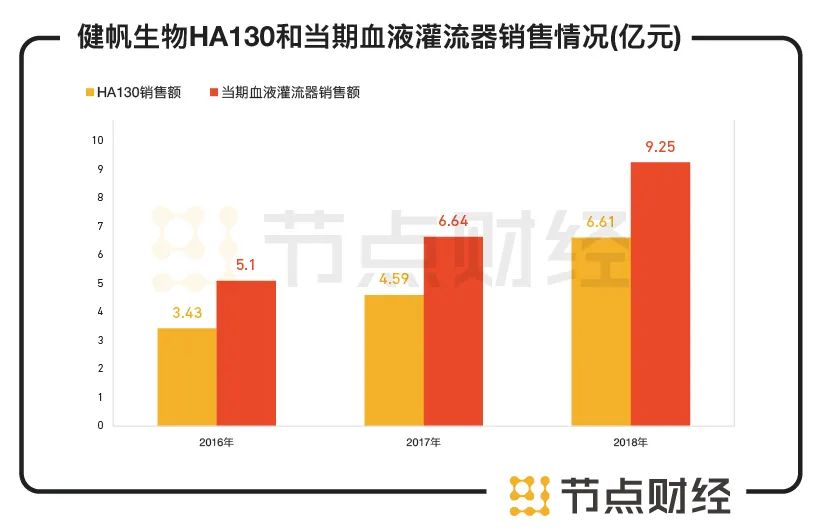

血液灌流器*的一块市场,集中在尿毒症领域。因此,HA130是健帆生物的核心产品,在2016年、2017年、2018年的销售额分别为3.43亿元、4.59亿元、6.61亿元,当期血液灌流器的销售收入分别为5.10亿元、6.64亿元、9.25亿元,由此可见,HA130在多款血液灌流器产品的总销售收入中占比达到70%作用,且还在逐年上升。

数据来源:健帆生物公告

不过,对尿毒症患者来说,血液灌流并不是那么必要。他们的刚需是血液透析,需要持续进行透析来救命。相比而言,血液灌流只是锦上添花的一件事,属于弹性需求,主要是用来缓解透析造成的瘙痒等副作用,降低心脑血管事件发生。

因此,血液灌流在临床往往是联合血液透析治疗,目前其渗透率仅为20%左右(按1支/月灌流频次)。并且价格还比血液透析贵一倍,头豹研究院数据显示,单次血液灌流的价格约800-1000元,单次血液透析的费用约400-500元。

UpToDate临床顾问平台整合了多篇参考文献后指出:“尽管血液灌流可以有效清除毒素,但很少用于治疗中毒,并且也是最不普及的体外解毒方式。”

销售能力强大,患者究竟获益了吗?

值得注意的是,虽然价格贵,又是非刚需,近些年,血液灌流器却一改以往在临床上的“冷遇”,渗透率逐年上升。

健帆生物的销售额也在近些年呈现稳定大幅增长。2020年上半年,公司HA130血液灌流器销售收入为5.94亿元,同比增长33.49%。

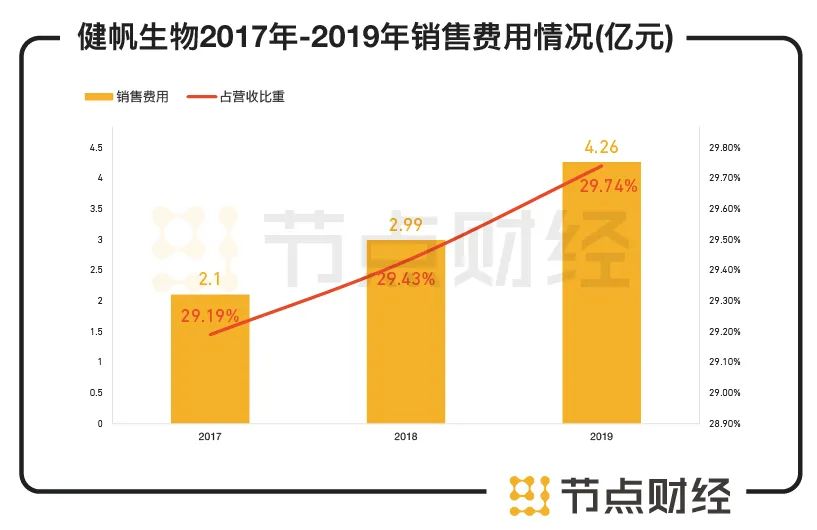

销量增长的背后,是销售费用的水涨船高。在2017年、2018年和2019年,健帆生物销售费用分别为2.10亿元、2.99亿元和4.26亿元,占营业收入的比重分别为29.19%、29.43%和29.74%。

数据来源:健帆生物公告

目前,健帆生物的销售队伍已经达到1100余人,主要进行学术推广,开展针对较大区域的全国性学术研讨会、省级学术交流会、区域专家讲座、学术沙龙等大型推广活动;针对区域的医院会、科室会、操作培训班等小型推广活动;针对患者的科普教育活动等。

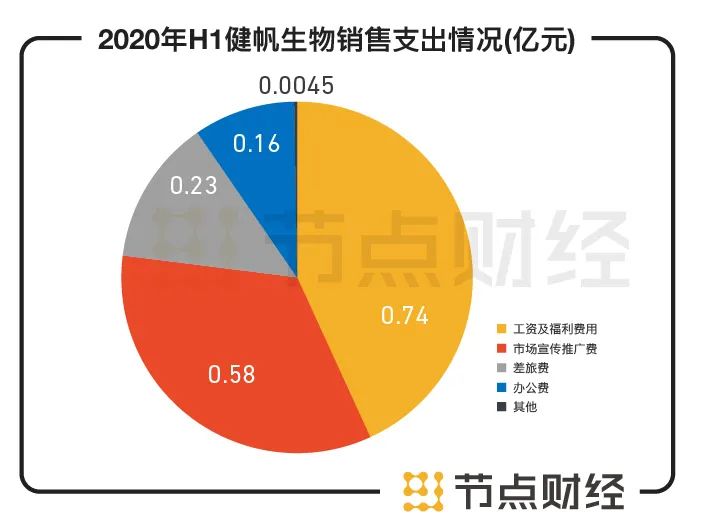

即便是在国内疫情爆发,医院停诊,禁止医药代表拜访的2020年上半年,健帆生物的销售费用依然居高不下,达到1.71亿元,同比增长7.02%,占营收的19.66%。其中,工资及福利费用为0.74亿元,市场宣传推广费为0.58亿元,差旅费为0.23亿元,这三项占了销售支出的大头。

数据来源:健帆生物2020年半年报

在医药代表们的努力下,似乎医院与医生更有动力向患者推荐血液灌流联合血液透析的治疗了。目前,健帆生物的血液灌流器产品已经走进超5000家全国二级以上医院,其中包括900余家三*医院。

但最关键的是,从患者本身出发,选择血液灌流与血液透析的联合治疗,与单纯做血液透析相比较,在治疗时间、经济成本、耗材使用上究竟有没有优势?患者能否从中充分获益吗?

在上述UpToDate临床顾问平台整合的多篇参考文献中,并未提及血液灌流联合血液透析治疗尿毒症患者的有效性。也就是说,目前国际上并没有很多这方面的研究结果。这就回到了文章开头的那个话题,为何健帆生物要急匆匆发布那份研究成果的摘要?是为了证明自己这种联合治疗,更有性价比。

该摘要称,上海市卫生和健康发展研究中心根据国内一项多中心、随机、大样本的常规血液净化联合血液灌流治疗临床研究,开发了卫生经济学评价模型,进行专题研究。

结果显示,与常规血液净化组相比,长期应用HA树脂血液灌流联合常规血液净化的患者平均可以增加1.28个健康调整寿命年,人均多花费26.5万元,并得出结论“长期来看使用HA树脂血液灌流联合常规血液净化具有性价比”。

不过,与健帆生物回应市值风云那篇质疑文章时,自证血液灌流结合血液透析的临床有效性所引用的两个研究一样,该研究的原始数据尚未披露,也未在经同行评审的权威学术期刊上发表。

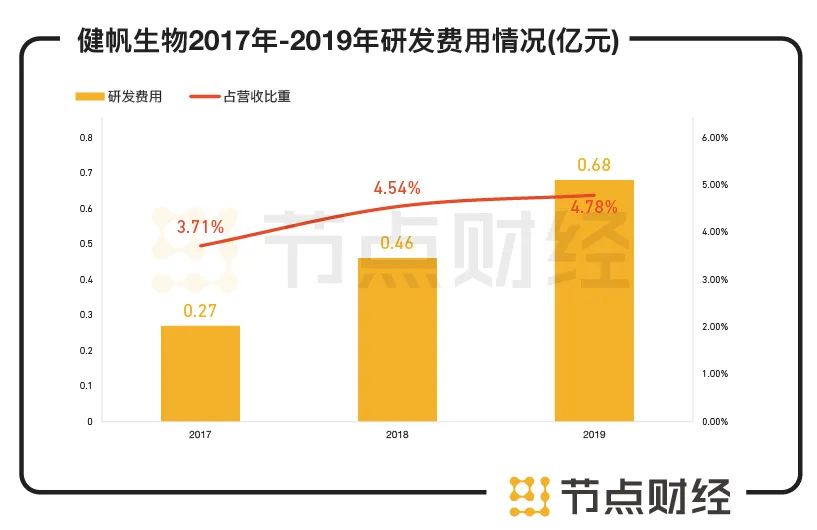

研发投入不足5%,护城河够深吗?

一方面,是居高不下的销售费用,另一方面,健帆生物投入到研发内的费用则少的可怜。

2020年半年报显示,报告期内,健帆生物研发投入仅为 3089.44 万元,占公司营业总收入的 3.55%。对比同期销售费用,研发开支无论是数额还是增速都远远落后,相差约5.5倍,研发人员也仅有200余人。

在2017年、2018年和2019年,在健帆生物销售费用约占三成营业收入的比重时。同期研发费用仅为2663万元、4614万元和6845万元,占营业收入的比重分别为3.71%、4.54%、4.78%。

数据来源:健帆生物公告

不足5%的研发投入,这似乎与健帆生物宣称的血液灌流是“新兴医疗手段”,公司要形成“自主的持续研发能力”,公司是“高新技术企业”的定位略有偏差。

健帆生物的血液灌流器产品近年来也未有快速的迭代更新。相比2015年招股书中列出的五款主要产品:HA130、HA80、HA280、HA330、HA230,2020年的主要产品仅多了用于危急重症领域的HA380和用于肝病领域的HA330-II。

虽然研发投入较弱,但健帆生物尚未遇见强劲竞争对手,在国内血液灌流市场一家独大。健帆生物称,国内从事血液灌流器产品生产的公司数量有限且规模较小,暂无A股上市公司处于同一细分市场。

出现这种情况,是健帆生物拥有较高的技术壁垒,构建了护城河,还是因为这块市场前景不被对手看好,很难说。目前,其竞争者包括廊坊爱尔、康贝医疗、天津阳权等本土企业,以及瑞典金宝、日本旭化成、美国BD、德国贝朗等跨国企业。对于这些跨国企业来说,血液灌流器似乎只是其透析器等医疗器械之外很小的一块业务,无法作为主业,也带不来多少营收,或难以撑起一家上市公司。

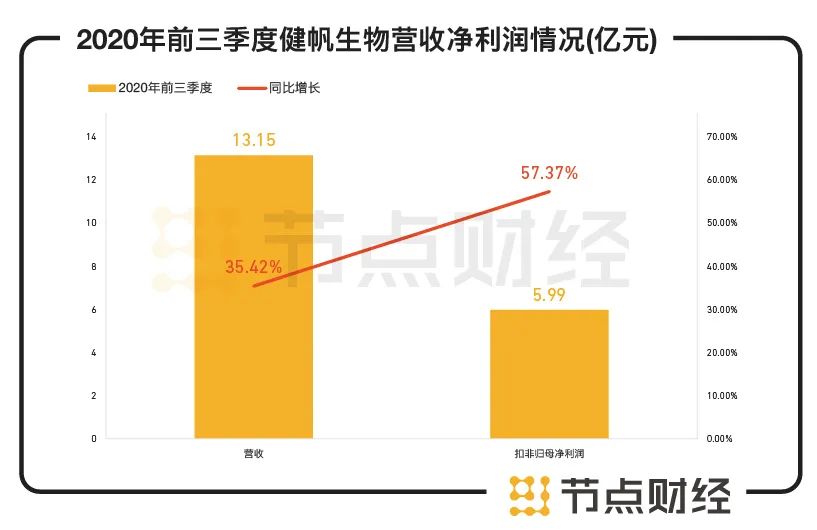

值得注意的是,自2016年8月登陆创业板至今,健帆生物在资本市场上的表现一直十分耀眼,股价已经涨逾10倍,市值超600亿元。数据显示,2013-2019年,公司营收的复合年平均增长率高达近30%,2019年更是达到41%。2020年前三季度,健帆生物营收13.15亿元,同比增长35.42%,扣非归母净利润5.99亿元,同比增长57.37%,经营活动现金流也有29.59%的增幅。

数据来源:健帆生物2020年三季度报

这一度让部分深入剖析过该公司的投资人士感到困惑:主营产品相对单一,研发投入较弱,市场空间较小,如何能保持业绩的持续高增长?个中原因,似乎只能留给时间来解答。那么,你看好这家聚焦“小赛道”的600亿龙头吗?

【本文由投资界合作伙伴微信公众号:节点财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。