中旭未来没有搁置上市计划。

中旭未来可能是一个很陌生的名字,它在之前叫「贪玩游戏」。去年宣布品牌升级之后,很快推进了的进程,并且前不久对失效的招股书进行了更新。

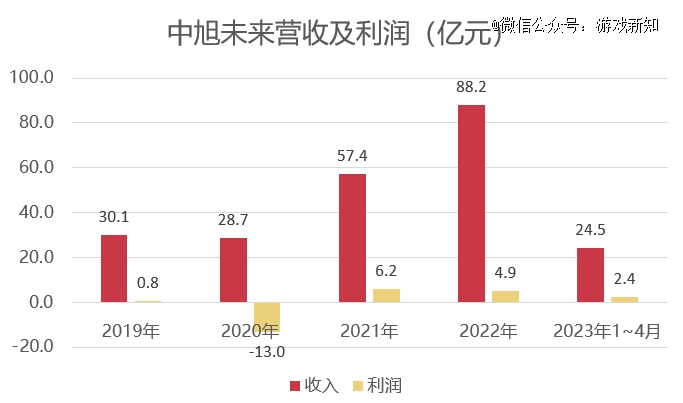

这家公司以传奇游戏闻名、却又不只想被传奇束缚。为求上市,它尝试着摆脱单一品类的固有印象,储备产品覆盖到了女性向、SLG、塔防等不同品类。营收的高墙也越砌越高,去年的营收来到了88亿元。

另一方面,它经历了一轮降本增效。从去年开始网络上就不时传出公司裁员的消息,这份招股书显示雇员人数相比去年6月减少了400人,印证了规模收缩。或许是产能也难免受到影响,当下为免夜长梦多,中旭未来盼望着能顺利上市。

01 营收涨了,利润降了

2022年中旭未来收入88.2亿元,同比增长53.7%。去年国内游戏市场出现过去八年来首次收缩,显得中旭未来的成绩更为出众。

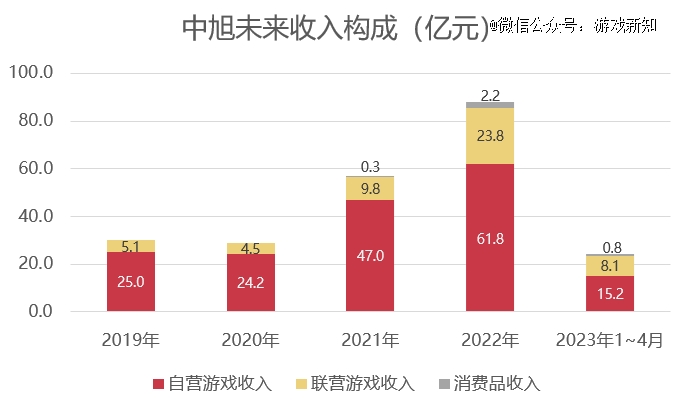

公司的营收构成依然以游戏为主,收入占比超过97.5%,另外开拓的速食业务「渣渣灰」和潮玩IP「BRO KOOLI」,贡献的收入并不多。

但是在营收激增的背后,公司去年的利润只有4.9亿元,同比下降20%,出现了增收不增利的情况。中旭未来把握着「传奇游戏」和「买量」这最趁手的工具,却已经不是*的制胜法宝。

1、联运成本将近20亿

游戏收入构成正在发生变化,收入的增长背后付出了昂贵的代价。

自营游戏(包括运营第三方开发商授权游戏)收入占据主导,收入占比超过七成,且去年同比增长超过30%。

值得留意的是联运游戏的部分。去年联营游戏收入同比增长了144%,营收占比已经从2019年的17%上涨到去年的27%,逐渐成为公司创收的重要来源之一。这也一定程度上导致了增收不增利的结果。

在这份新的招股书中,中旭未来更详细地介绍了自营模式和联运模式的经营数据。从中可以观察到,如今想要获取更多用户依然不是一件易事,联运游戏的收入激增是以更多的分成作为代价。

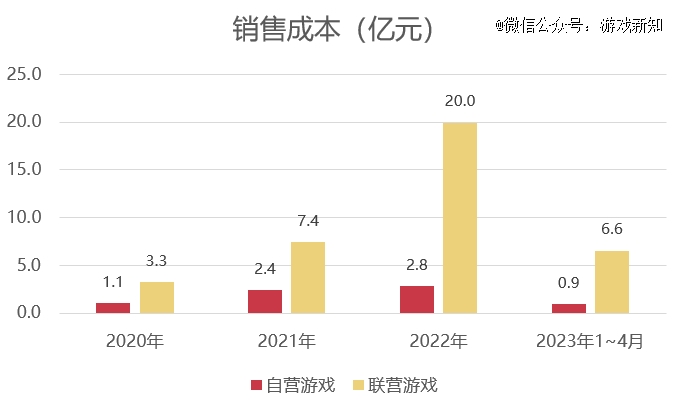

从2020年、2021年、2022年以及2023年1~4月的数据来看,自营游戏的毛利分别为23.1亿元、44.6亿元、59亿元和14.2亿元,毛利率维持在93%~96%之间;联运游戏的毛利则分别为1.3亿、2.4亿、3.9亿和1.6亿,毛利率分别为27.8%、24.1%、16.3%和19.5%。

可以留意到,从2021年开始联营游戏的收入和毛利虽然都有所上涨,但是毛利率却出现了连续下滑。公司在招股书中将其归因于部分传奇游戏的表现,比如2021年的《原始传奇》和2022年《古云传奇》都产生较多收入,而联运模式和较高的分成比例、再加上去年和更多发行商合作,最终导致了整体毛利率的下滑。

从销售成本上能够更直观地看出变化。去年中旭未来在联运游戏上花费了将近20亿元的销售成本,同比增长167%,其中大部分表现为支付给合作分销渠道的佣金(包括第三方应用商店和联合发行商)。

招股书中披露了近几年公司前五大合作分销渠道的数据。公司在2022年之前主要针对《原始传奇》做联合运营,2021年给予联合发行方的佣金将近8000万,对比上一年同期的佣金不到2000万。这代表着联运模式取得了一定成果,让中旭未来面对着70%的对外分成也甘愿合作。

从2022年开始,上述这家发行商没有进入合作分销渠道的TOP5,不过中旭未来有了更多合作对象,合作产品新增包括《自由之刃》《国战传奇》《古云传奇》等,分成比例从70%多到92%不等。针对传奇产品,公司用更大的成本去覆盖更多用户,只是盈利能力未必比得上从前。

2、每年超两成收入来自新游戏

买量费用是影响利润的主要原因。

2020年至2022年期间,中旭未来的营销费用分别为16.4亿元、37.4亿元、54.4亿元,占营收比重57.2%、65.2%和61.7%,当年流进口袋的钱有一大半都花在买量、线下宣传和明星代言上。

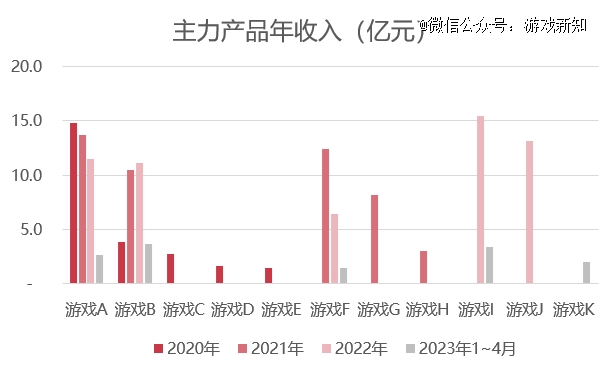

这份新的招股书透露了近三年收入占比TOP5的产品运营数据,可以发现公司没有*的主力产品,而且相当依赖新游戏的表现。2020~2022年期间,公司期内新游戏贡献的收入为5.8亿、16.8亿和21.5亿,意味着公司连续三年有两到三成的收入来自于当年的新品。

往积极的方向想,中旭未来降低了对单一产品的依赖程度;往忧虑的方向想,这也意味着公司需要保证持续有小爆款产出。

一个较优的解决方法是做出更多的长线产品,但拉长游戏的生命周期也正是公司要解决的难题。

比如「游戏F」在2021年以超过12亿元的年收入排进收入贡献榜TOP5,几乎比肩同期的王牌产品「游戏A」(13.7亿元),但是次年收入就出现腰斩并持续萎缩。类似地,「游戏G」和「游戏J」都曾经进入过TOP5主力的行列,并且在下一个报告期就迅速让位。

相对稳定的是「游戏A」和「游戏B」,近两年都保持着10亿的年收入量级,其中前者收入正在加速下降、而后者则是在2021年开始发力。

招股书中还透露到「游戏A」是目前持续进行诉讼的游戏之一。公司正在涉及诉讼的有3款游戏,包括《传奇世界网页版》《古云传奇》以及《热血传奇》IP,由此推测这款长线的「游戏A」可能是2019年推出的《古云传奇》。「游戏B」则有可能是上述提及的《原始传奇》。而旗下产品之所以难做长线,很可能还是因为传奇和买量的基因决定。

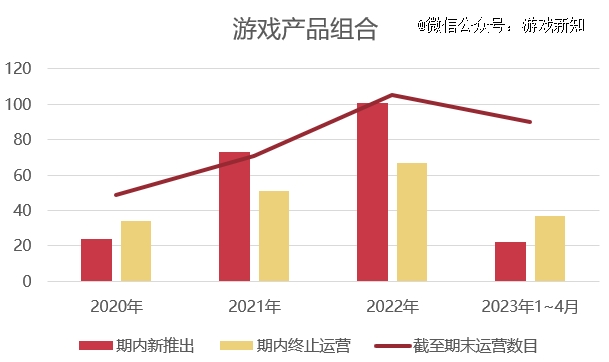

如今上述那几款突然发力、又快速退场的产品多半是扩大研发规模后的结果。从中旭未来近几年新推出和终止运营(包括停止测试)的游戏数目来看,前两年的研发规模都在扩张,单是去年终止的项目数量就达到67款,对比前年的在营产品数量也就71款。

这种推出大量项目的方式需要保持比较高的筛选率,截至期末在营产品的数量以稳定的速度增加,而顺利推上线的部分产品也至少能保证一波量的收入,分摊风险之后也推动了公司的整体游戏营收上涨。

有趣的是,研发投入并没有因为产品数量而出现特别明显的变动,这意味着这些新品依然以授权产品为主。2020年、2021年、2022年以及2023年1~4月的研发成本分别为4.7亿(包括2.87亿元以股份为基础的薪酬,属于一次性款项)、1.37亿、1.58亿和0.58亿元,去年仅增加了2000万元左右。

总的来说,中旭未来在做出长线产品之前,需要持续筛选出足够好的产品去撑起当下的收入规模。截至今年4月为止,公司面临的挑战更加明显,不仅运营产品有所回落、新游戏贡献收入不到4%,而且公司实行降本增效的做法,雇员人数从去年6月的1825人下滑到1453人。

在顺利上市之前,现在中旭未来还一刻不得松懈。

02 不想只有「传奇」

中旭未来以传奇品类为主力,对外则未能借此称霸。

国内的传奇赛道基本由三大厂商联手占据了大头——盛趣网络授权IP、恺英网络研发产品、中旭未来代理运营。这三家厂商之间以互购股份的方式更紧密地联结。比如2021年世纪华通收购了贪玩游戏5%的股权、2022年贪玩游戏以4亿多元的价格购买了恺英网络的5000多股股票、2023年贪玩游戏和恺英网络又直接或间接拍下了世纪华通的上千万股股票。

中旭未来在三家厂商中担任了营销方面的好手。从最早《贪玩蓝月》借助品牌代言人出圈、到后来尝试抖音直播的新兴营销方式(中旭未来负责了恺英部分传奇产品的抖音直播),公司一直没有错过任何一个获量的新机会。

公司在今年的8周年庆典上进行过分享,从PPT内容来看,中旭未来关注到App市场规模和占比的下降、云游戏和小游戏的用户规模在上升。虽然中旭未来没有在招股书中披露小游戏方面的业务,却也已经悄悄做出了一些成绩,只不过不是最拿手的传奇品类。

传奇游戏在微信小游戏中的竞争相对激烈。根据《2023上半年中国内地手游买量白皮书》的数据显示,买量TOP500微信小游戏中有12.8%是传奇产品,仅次于占比27.8%的现代题材产品。

中旭未来虽然也推出了《原始传奇》《天降传》《弑沙天下》等小游戏版本,也曾闯入到畅销榜TOP100,但在这一赛道中,中旭未来没有*的优势。比如玩心不止、朝武网络,甚至恺英网络自己发行传奇产品都曾有过排名更好的传奇产品。

反而表现*、最稳定的是一款割草类Roguelike的混合休闲《三国吧兄弟》,目前居于微信小游戏畅销榜第3名,仅次于三七互娱的《寻道大千》和《咸鱼*》。

游戏的App版本以《方块大作战》为名在今年2月份上线,畅销榜排名基本在200名开外,但近半年来不间断攀升。另外据DataEye的数据显示,《方块大作战》排在7日买量榜的TOP15,推测中旭未来正有意将游戏的App版本推起来。

中旭未来没有放弃老本行——对休闲品类也同样注重注重买量、包括出海品牌菲凡游戏也更加关注诸如奇迹品类的MMORPG。但作为传统的买量大厂,公司也正逐渐尝试触及更多不熟悉的品类。

比如在招股书中透露有在研发SLG、卡牌、休闲游戏等品类,其中SLG产品预计在明年上半年开始进行内部测试和优化。

中旭未来在中度品类中尝试了不少塔防产品,比如App版本的《荣耀战争》、小游戏版本的《战地指挥官》和《疯狂宝贝》分别采用了闯关式玩法和轻度对战玩法,目前公司在这一细分赛道上还没有爆款出现。

另外公司额外关注的一个品类是模拟经营,而且多半寄予了全球化的期望。

中旭未来早在2021年底就向日本市场推出了模拟经营游戏《天下大豪商》,在产品层面融入了minigame的玩法帮助推广。《天下大豪商》看起来像是对标三七互娱《叫我大掌柜》的产品,后者至今仍基本保持在日本iOS畅销榜TOP100,但《天下大豪商》始终未见起色,最终在今年4月份下架。

今年公司还在国内上线了新品《商业传奇》,不过在国内iOS畅销榜未曾进入过TOP200 ,从游戏内容来看也没有什么出彩之处。

中旭未来透露过即将面向女性用户推出新品《代号:云朵》,结合曝光的美术素材推测,指的就是在海内外测试过的《云朵国度》,游戏采用了模拟经营+塔防消除的玩法。

《云朵国度》由广州暖域研发,虽然公司主体已经注销,但估计项目仍在正常推进。游戏在去年10月海外测试的时候还曾经与雷霆游戏有关联,后续与中旭未来达成合作。在中旭未来的8周年庆典上,这款游戏也作为拓展新赛道的代表产品被拿出来提及,从产品定位来看确实和过去注重中年男性的传奇品类有很大差异。

03 结语

随着买量的难度越来越大,中旭未来期望着往内容方向做延展,持续关注不同玩家群体的游戏需求、并开拓更多未曾涉足的游戏品类。包括公司还长期对元宇宙的内容保持开放态度,在2021年曾测试过一款结合潮玩的游戏《派对星球》,至今没有更多新消息。

尽管力争做一家内容创作的公司,现在中旭未来还是有很长的路要走。

【本文由投资界合作伙伴微信公众号:游戏新知授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。