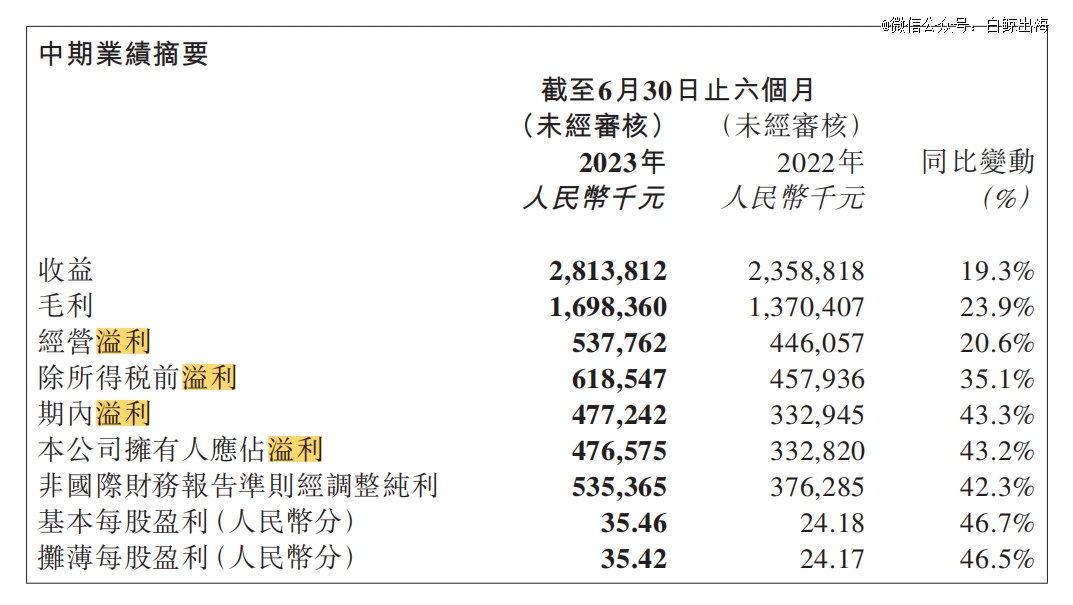

上半年泡泡玛特经营利润达到 5.38 亿元,同比上升 20.6%。净利润 4.77 亿元,同比增长 43.3%。

下面我们将从市场、销售渠道、IP 等角度具体了解泡泡玛特 2023 年 H1 发展情况,以及营收和盈利能力恢复的原因。

1、国内零售店创收能力恢复,抖音弥补线上销售疲软

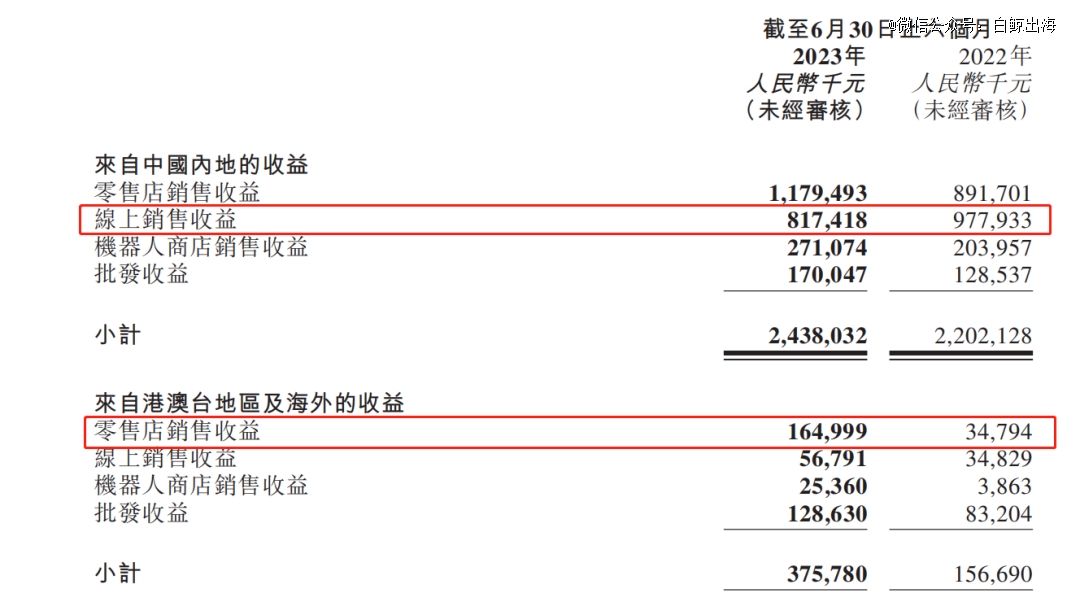

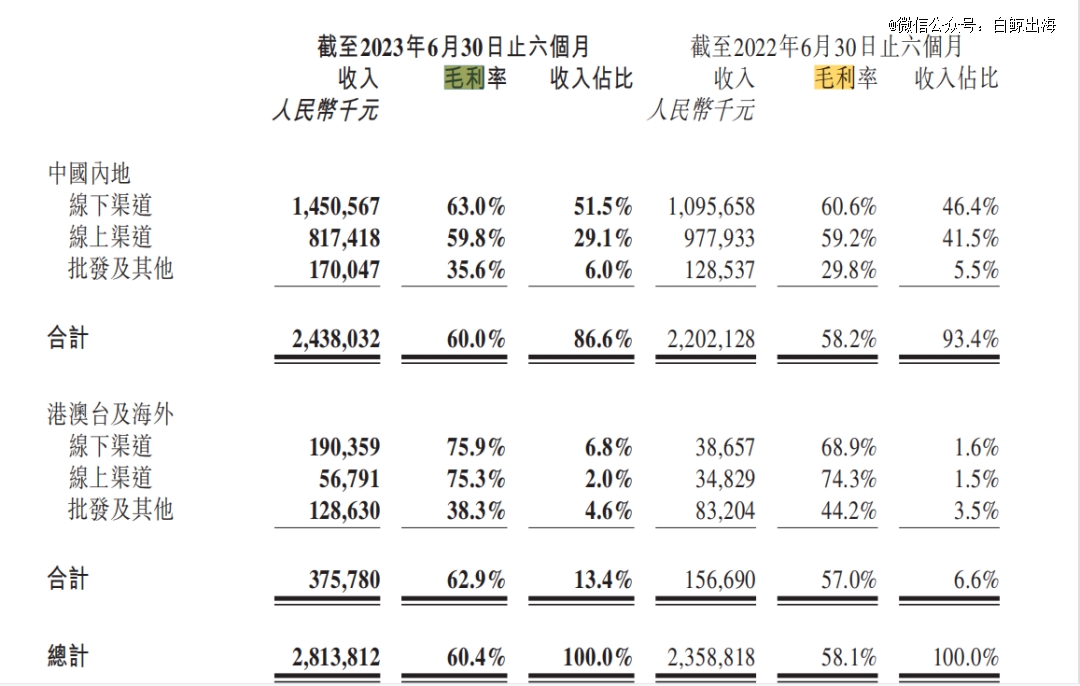

财报显示,泡泡玛特 H1 国内总营收 24.38 亿元,同比增长 32.4%,占总营收的 86.6%。

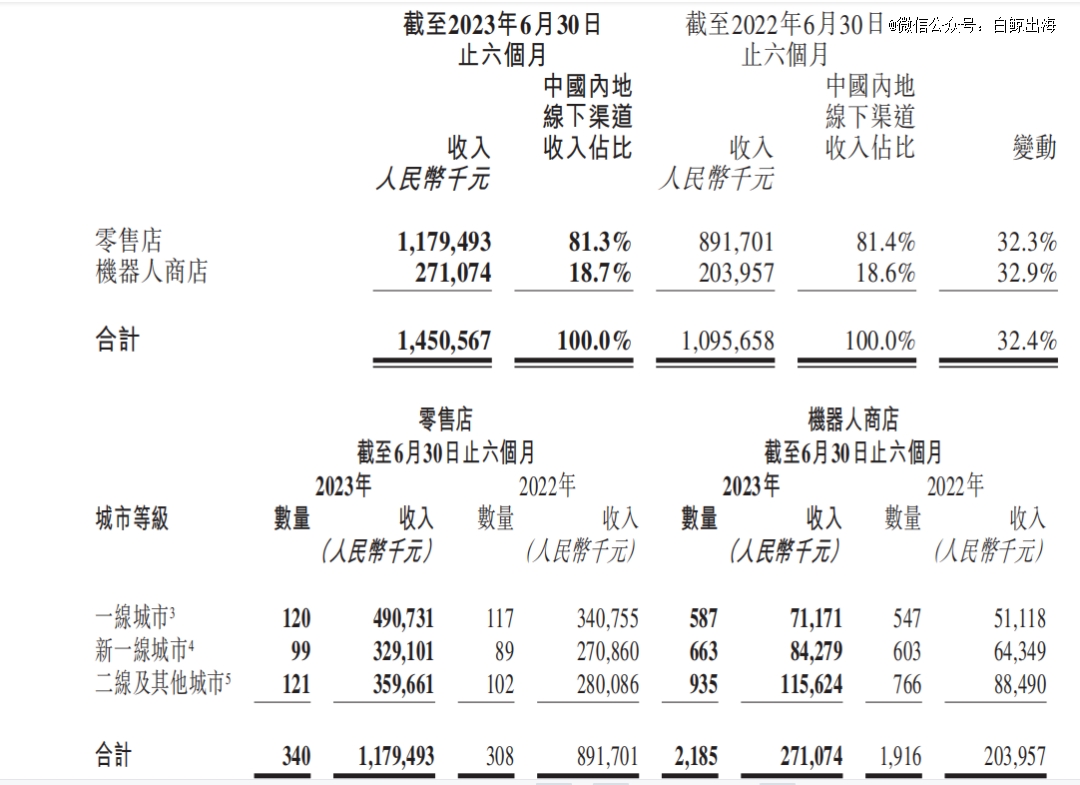

按照销售渠道看,泡泡玛特线下营收多于线上,其中零售店和机器人商店的销售额分别达到 11.79 亿和 2.71 亿元,同比增速都超过了 32%。

2022 年一线城市创收增速缓慢的情况在 2023 年上半年消失,一线城市零售店营收 4.91 亿元,同比增长 44%,具有挖掘潜力的新一线城市及二线后城市营收同比增长率则都在 30% 上下。

与线下相反的是,上半年泡泡玛特线上销售额同比下降 16.4% 至 8.17 亿元。在泡泡玛特几个重点线上销售渠道中,品牌私域小程序抽盒机和天猫旗舰店的营收同比分别下降 31.4% 和 36.6%。较大的营收降幅可能与线下消费场景恢复,用户购买渠道转移有一定关系,但可能也存在不少用户退坑或通过二手交易市场消费的情况,财报显示,2023 年 H1,泡泡玛特复购率仅为 44.5%,*次降至 50% 以下。

不过抖音渠道的增长劲头有效降低了泡泡玛特线上营收的降幅。财报显示,2023 年 H1,泡泡玛特抖音平台营收 1.09 亿元,同比增长 569%。

泡泡玛特在抖音有两个官方直播账号,几乎全天直播。泡泡玛特官方旗舰店有 79.1 万粉丝,用户泡在直播间里可以了解到各时间段上新的产品以及可能有价格优惠的时段。Mega 系列在这一直播间上有较高的人气。另一个官方授权账号是泡泡玛特潮玩体验馆,粉丝数 5.2 万,这个直播间会设计“帮拆”、“to 签”等玩法,用户在直播间和其他观众一起见证自己的手气,相较于小程序里有些简陋的抽盒动画,会更有体验感。

2、海外线下营收增幅明显,东南亚或成主要发力市场

从 2020 年在韩国江南区开设首家品牌直营店,泡泡玛特出海力度明显加强。今年上半年,泡泡玛特出海业务营收达到 3.76 亿元,占总营收的比例从 2022 年 H1 的 6.6% 上升至 13.4%。

线下依然是出海业务的主要创收渠道,其中零售店营收 1.65 亿元,同比增长 374.2%。截至 2023 年 6 月 30 日,泡泡玛特在中国港澳台及海外共有 38 家零售店,其中上半年新开了 10 家,巴黎和吉隆坡是泡泡玛特首次在当地市场开设零售店的市场。

据泡泡玛特海外负责人文德一过往受访透露,泡泡玛特海外业务的 30% 在欧美澳,另外 70% 集中在东亚和东南亚。东南亚市场发展潜力大,且在内受新加坡影响大,在外受日韩影响大,目前泡泡玛特在新加坡已经立足,新加坡背书,打入东南亚其他市场就变得容易得多。

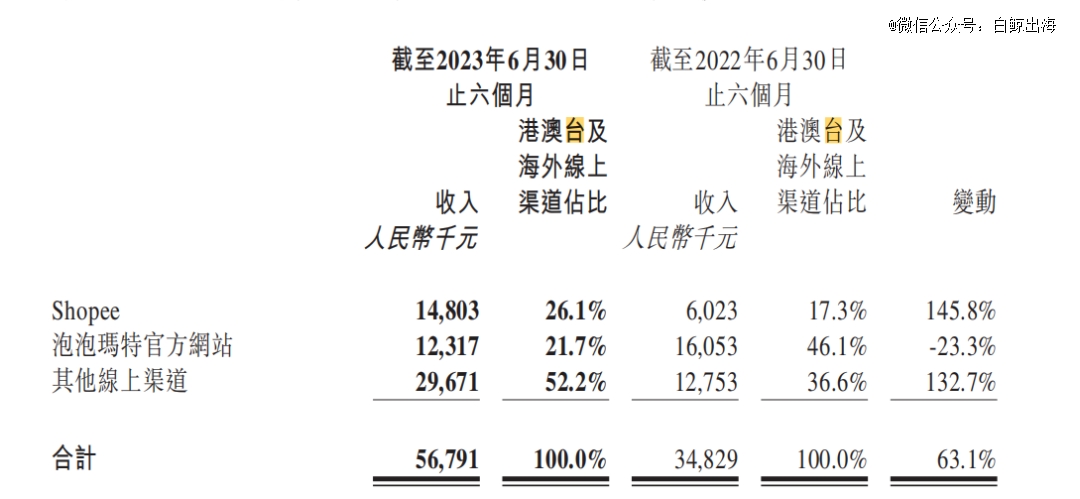

泡泡玛特的出海线上渠道主要有 Shopee 和官方独立站,Shopee 主要为泡泡玛特在中国台湾和东南亚的市场带来收入,2023 年 H1 带来营收 1480 万元,同比增长 145.8%。官方独立站收入 1232 万元,同比下降 23.3%。整体去看,出海线上收入占比并不高,看得出来,泡泡玛特在海外也主要通过线下开店的方式扩张。但值得观察的一点是,在国内抖音直播间的玩法,据我们以往认知,是能够跑得通的,未来有可能会成为线上增长点。

此外线下方面,除了亲自开店,泡泡玛特似乎也在通过投资来提高在当地的多渠道销售能力。

今年 6 月,泡泡玛特完成对英国本地零售公司 Mogic 的收购,Mogic 是泡泡玛特在英国开设*家店的合作伙伴。

在东南亚,泡泡玛特 8 月宣布与总部位于泰国的美诺国际的零售业务版块成立合资公司,借助双方资源在泰国市场扩张。消息显示,泡泡玛特的泰国首家零售店将在 9 月开业,年底预计还会开设第二家零售店,看上去,泰国很有可能是泡泡玛特在东南亚除新加坡外投入最多的重要市场。

泡泡玛特在海外快速增加直营渠道的方式也反映在出海业务的毛利率上。

财报显示,泡泡玛特 2023 年上半年整体毛利率为 60.4%,终于打破了毛利率连续下降的情况。2022 年,泡泡玛特的毛利率降至 60% 以下,财报解释是由于原材料成本上涨、自主产品的制作工艺变复杂导致生产成本上升,再加上泡泡玛特为应对疫情,促销力度和频率有所上升,多方面原因导致了毛利率下降。

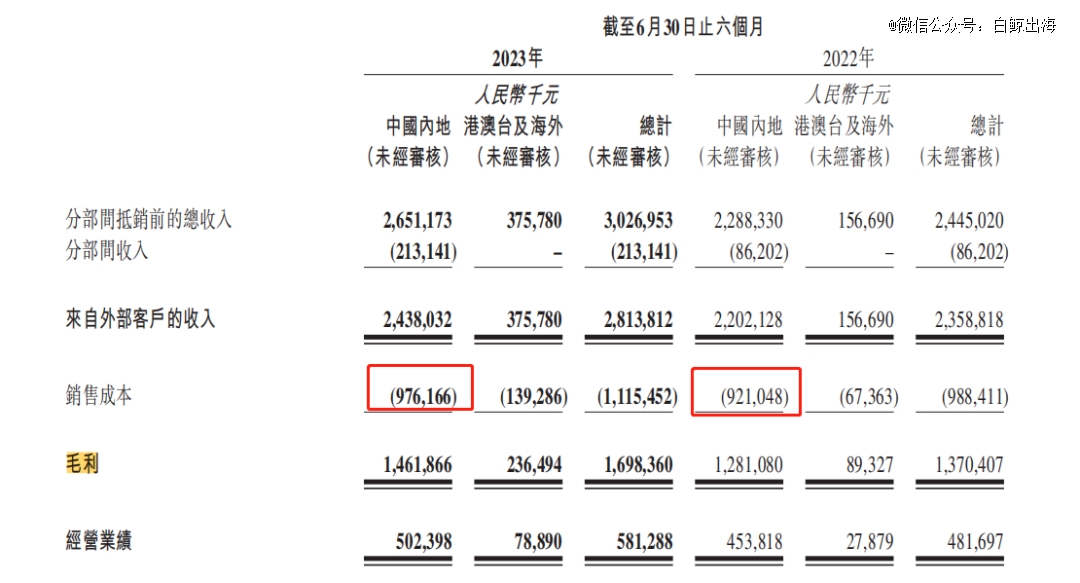

回到 2023 年,泡泡玛特的毛利率有所恢复,可能有两方面原因:1)国内销售成本被有效控制。财报显示,上半年国内销售成本 9.76 亿元,同比增加了 5.98%。据泡泡玛特解释,是因为减小了促销力度,以及在生产端的采购成本得到控制,在供应商处的议价能力提升。2)出海业务毛利率进一步提升。2023 年上半年,出海业务营收占比明显提升,且由于泡泡玛特在海外主要采用 DTC 销售模式,且在部分市场产品售价高于国内,整体毛利率被拉高。其中,线下渠道的毛利率达到 75.9%,比国内线下渠道高出 12.9 个点。

尽管海外线下开店的模式很重,但超过 70% 的毛利率还是体现出很大的想象空间。

3、自主 IP 营收占比继续提升,新 IP 开始刷存在感

2023 年 H1 的财报中,泡泡玛特不再将自主产品划分为自有 IP、* IP 和非* IP,而是将自有 IP 和* IP 统一归为艺术家 IP,非* IP 改为授权 IP。

上半年中,自主产品的营收占比略微上升至 91.9%,其中授权 IP 的营收为 4.22 亿元,同比增长 40%,涨幅高于艺术家 IP。迪士尼、漫威等非* IP 受众面较广,看上去还是能为泡泡玛特带来不少的收入。

艺术家 IP 中,SKULLPANDA、Molly 和 Dimoo 依然是贡献营收最多的前 3 个,各自营收占比都超过 10%。值得注意的是,2022 年营收占比为 2.6% 的 Pucky 没有被单独列出,取而代之的是 2020 年诞生的 IP “普通又有点可爱的小男孩” HACIPUPU。HACIPUPU 2023 年上半年营收 6917 万,收入占比达到 2.4%。

泡泡玛特上半年的业绩可以被总结为国内恢复、海外大涨。不过尽管营收增长和毛利率都在向好,但泡泡玛特仍然面临着会员复购率低至 50% 以及此前遗留的库存周转期仍然较长的问题。新增做得好,显然是利好,但复购也是泡泡玛特商业模式的根本,解决复购下降,泡泡玛特才能更健康地走下去。

【本文由投资界合作伙伴微信公众号:白鲸出海授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。