AI 热潮激发的需求带动下,芯片巨头英伟达不负众望,二季度营收、利润同比翻多倍增长,超出市场预期。

钛媒体App获悉,北京时间8月24日凌晨,GPU(图形处理器)芯片巨头英伟达公司(NVIDIA,NASDAQ: NVDA)发布截至今年7月30日的2024财年第二季度财务业绩。

财报显示,二季度,英伟达营收为135.1亿美元,同比增长101%,环比增长88%;净利润为61.88亿美元,同比增长843%,环比增长203%;通用会计准则下摊薄每股收益为2.48美元,同比增长854%,环比增长202%。其中,数据中心业务收入同比增长171%。上述业绩较预期高近30%。

英伟达创始人兼CEO黄仁勋 (Jensen Huang) 表示,一个新的计算时代已经开始,全球企业正在从通用计算向加速计算和生成式人工智能转型。通过英伟达GPU构成生成式 AI 的算力基础设施。本季度,主要云计算厂商推出大规模NVIDIA H100 AI 基础设施,多家IT和软件企业宣布建立合作,将英伟达AI引入各个行业。

“生成式 AI 竞赛已经开始,”黄仁勋在财报会议上表示,市场需求巨大,英伟达正加速扩大生产能力,在今年余下的时间里,供应量将大幅增加。

很明显,英伟达真的已经“赢麻了”。

数据中心收入接近翻倍

英伟达上调三季度收入达160亿美元

具体来看,英伟达收入来源分为四个板块:游戏、数据中心、专业可视化以及汽车业务。

数据中心方面,二季度,英伟达营收达103.2亿美元,环比增长141%,同比增长171%,创下历史记录,占总营收的比重增至76.4%,主要原因是亚马逊AWS、谷歌云、Meta、微软Azure和Oracle等云服务提供商和互联网公司,对生成式人工智能和大模型算力需求不断增加,基于Hopper和Ampere 架构英伟达GPU产品全面提供给客户。

英伟达表示,8月初推出的英伟达GH200 Grace Hopper超级芯片将于本季度发货,用于生成式AI和HPC工作负载,而采用HBM3e内存的二代版本预计将于2024年第二季度发货。

其他业务方面,二季度,英伟达游戏营收为24.9亿美元,环比增长11%,同比增长22%。预计最近将发售GeForce RTX 4060 系列 GPU;专业可视化季度营收为3.79亿美元,环比增长28%,同比下降24%;汽车业务季度营收2.53亿美元,环比下降15%,同比增长15%,增长原因与英伟达DRIVE Orin芯片进入小鹏G6 Coupe SUV,以及公司与联发科合作研发汽车芯片系统有关。

财报会议上,黄仁勋大谈增长迅猛的数据中心业务,认为生成式AI 带来的加速计算繁荣发展尚未放缓。

黄仁勋表示,通用计算是蛮力,大规模使用通用计算能源消耗太大、成本太高、性能太慢,不再是算力发展的*方式。而世界需要加速计算,而加速计算正在占据主导地位,将特定任务分解成更小的部分并并行处理,从而加速执行任务,可以应用不同场景和程序,节省大量资本支出、成本和能源,而且吞吐量更高,加上生成式 AI 技术,从而能提供给客户更有效地提升企业生产力的方案。

“全世界在云、企业和其他地方安装了价值约1万亿美元的数据中心。而价值数万亿美元的数据中心,正在转变为加速计算和生成式 AI。数据中心需要长期、集中投资在当今最重要的两个算力技术趋势上,这是一个长期的行业转型。”黄仁勋表示,英伟达看到这“两艘平台船”同时在发生。

英伟达数据中心业务收入大幅增长

二季度英伟达收入目标比华尔街预测高出28%,几乎与该公司2021年的年度总销售额持平,突显了其收入的惊人增长。

对于市场需求,英伟达表示,目前供应链需求确实将持续增加,预计接下来的几个季度及下一财年的每个季度,英伟达都将会增加其产品供应,但公司没有提供增长的具体数字。英伟达强调,其对供应商提供的支持感到非常满意,正不断花更多时间改善供应链。财报显示,Q2英伟达产品库存环比增长了53%。

黄仁勋表示:“我们的重点是增加供应。”

他透露,英伟达加快我们的工程速度,从约每两年就要引进一种新的架构,提升到每6个月(半年)推出一种新架构、一款新产品,从而快速推进英伟达的生态系统,为客户提高吞吐量、提高能源效率、提高成本效率,将资本预算转移到加速计算和生成人工智能上,提供更多服务组合。

在 AI 热潮激发的需求不断攀升下,英伟达上调了三季度收入预期。

英伟达预计Q3营收为160亿美元,上下浮动2%,这一数字几乎是一年前水平的3倍,比分析师平均预期的123亿美元高出37亿美元。

分析师预计,市场对英伟达AI芯片的需求至少超过了供应的50%,并持续未来几个季度。据英国《金融时报》报道称,英伟达希望提高最新4nm H100 AI芯片产量,预计明年出货量达到150万至200万颗,高于今年的50万颗目标。

此外,英伟达还宣布额外回购250亿美元股票,今年其股价已经上涨200%以上,成为史上*家市值突破万亿美元的半导体公司。市场研究公司Omdia的数据显示,英伟达目前占据了AI芯片销售额的70%以上,尤其在训练生成式AI模型方面几乎处于垄断地位。

英伟达回应美国升级出口限制

称长期实施将影响在中国市场的*机会

过去的几个季度,美国的出口限制令英伟达感到担忧。

今年6月末有消息称,拜登政府正考虑针对面向中国的人工智能(AI)芯片出口实施新的限制,美国商务部将采取行动,禁止英伟达和其他芯片制造商在事先未获得许可证的情况下,向中国和其他关注国家的客户出口芯片。

对此,8月24日凌晨财报会议上,英伟达CFO科莱特.克雷斯(Colette Kress)在财报会议中,就美国升级监管措施影响回应称:

“鉴于全球对英伟达产品的需求强劲,公司预计该额外出口限制措施不会立即对数据中心GPU财务业绩产生实质性的影响。如果实施则将对我们的财务业绩产生直接的重大影响。然而,从长远来看,禁止向中国销售数据中心GPU的限制一旦实施,将导致美国(半导体)行业*失去在全球*市场之一竞争和*的机会。”英伟达CFO称。

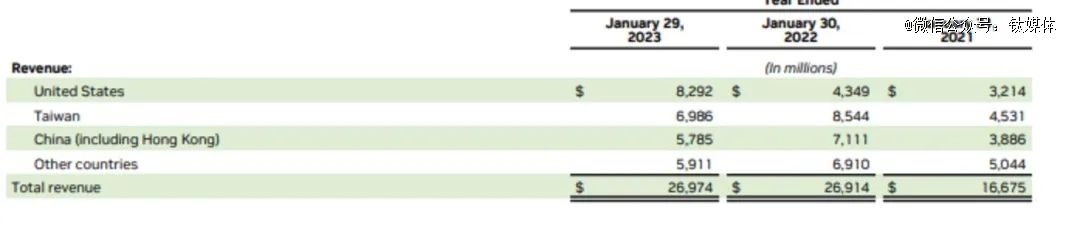

事实上,来自中国市场需求在英伟达数据中心业务收入占比达到20%-25%,已创下历史新高。截至今年1月的2023财年,中国大陆总营收为57.85亿美元,占总收入的21%,比上一年下降18.6%左右。

在2023年报中,英伟达表示,2023财年第三季度美国政府公布的新的许可要求,影响了英伟达一些数据中心产品出口到中国(包括香港和澳门)和俄罗斯,新的许可证要求很难量化,对英伟达来说管理、运营风险提升。英伟达已经与中国客户合作推新的A800产品,而且可能会为客户寻求许可,但如果美国持续采取行动,会对英伟达造成长期影响,并且可能会使英伟达与某些竞争对手的产品相比处于不利地位。

黄仁勋早前已表示,美国挑起的芯片“争夺战”可能会让美国科技业“蒙受重大损失”,美国的芯片出口管制“捆住了(英伟达的)手脚”,让公司无法在其*的市场销售先进芯片。

“如果我们被剥夺了中国市场,我们是没有应急措施的,(世界上)没有另一个中国,只有一个中国。”黄仁勋表示,中国市场不可代替。

黄仁勋还提到,中国企业正开始自己研制芯片,同英伟达在游戏、图形和人工智能等领域竞争,不能低估中国在芯片行业追赶的能力。“无论有任何规定,当然我们都会*遵守。但是我认为中国也会利用这一机会来培育他们本国的企业。这也是为什么中国会有这么多GPU初创公司出现。”

对于二季度英伟达收入大涨情况,Investing高级分析师Thomas Monteiro认为,英伟达的业绩表明押注人工智能在今天得到了回报。

Wedbush分析师Daniel Ives则指出,黄仁勋和英伟达以“全垒打的方式”交出了答卷,将这场AI狂欢的气氛推向高潮,身处人工智能“淘金热”中,我们眼前涌现了“前所未有”的需求,三季度160亿美元的营收指引明显高于126亿的共识值,这将点燃科技股的反弹,反弹将持续到今年下半年。

彭博BI技术行业分析师Kunjan Sobhani认为,英伟达二季度的大幅增长和*季度*表现,表明英伟达数据中心 (DC) 业务的需求持续强劲。随着 DC 贡献的增加,毛利率可能会继续上升(高于共识112个基点)。

“我们正在将生成式 AI 引入全球企业和业务场景,以实现数字化并提高生产力。生成式 AI 始于云端,但最重要的机会是在世界上*的加速计算行业。对于英伟达来说,这是一个激动人心的时刻。我们的客户、整个生态系统中的合作伙伴将推动计算领域的这一代际转变。”黄仁勋在结尾表示。

受财报利好消息影响,英伟达股价在盘后交易中一度上涨9.6%,创历史新高。年初至今,英伟达股价大涨229.14%,市值达1.16万亿美元。

【本文由投资界合作伙伴微信公众号:钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。