近期,被誉为“癌症早筛*股”港股上市公司诺辉健康突然“爆火”,起因来自于一篇“做空报告”。

8月16日,出自机构“Capital Watch”《关于诺辉健康财务数据造假的调查报告》(以下简称《调查报告》)在市场上流传开来。

在“医疗反腐”被热议的大背景下,这一有做空性质的调查报告触到了二级市场投资者的敏感的神经,也让诺辉健康董事长朱叶青如坐针毡、如鲠在喉。诺辉健康股价16日盘中跳水下跌一度超20%。

当日下午3点,诺辉健康火速发布澄清公告,称该调查报告“包含众多针对本公司失实、毫无依据且具误导性指控”,并表示其指控为公然造假。

此后,诺辉健康多次公开发声进行澄清,并且在静默期结束后,8月21日下午召开媒体交流会,针对《调查报告》中的多个问题做出一一回击。不过,诺辉健康积极回应似乎并没有安抚住市场投资者,股价连续多日下跌。

诺辉健康这次真的冤枉吗?

似乎事情远没有看上去的那么简单。

做空风波后诺辉健康股价持续下跌,来源:Wind

财务造假存在与否?双方各执一词

细读这份18页的调查报告,背后的机构Capital Watch这次显然是“有备而来”。

该《调查报告》内容是Capital Watch历时16个月在全国各地跟踪调研,通过面谈、电话采访诺辉健康员工、走访医院、合作经销商、同行业公司,搜集电商平台数据、政府公示项目等相关信息渠道,分析诺辉健康公开财务报告及宣传信息、诺辉医学实验室等方式,经过整理总结和严谨推算所得,并在末尾附上了12条调查证据,称“一并公布如下链接”。

基于以上,《调查报告》从12个方面向诺辉健康“发起挑战”,其核心结论也让人震惊——诺辉健康通过不断压货方式,营造九成虚假销售收入,公司真实业务量远远不及其公布的财务数据。根据善意推算,公司2022年全年实际销售额为7695万元,与其公布的7.65亿元相差9倍。

显然,若《调查报告》的结论属实,那么诺辉健康就成为第二个(陆正耀与钱治亚时期)瑞幸咖啡了。

诺辉健康方面对此迅速反应,除了发布澄清公告之外,下午3点港股尚未收盘,诺辉健康董事长兼CEO朱叶青携CFO高煜、首席科学官陈一友齐上阵,召开盘中电话交流会,首先回应了调查报告中提到的多个问题。

在交流会上,董事长兼CEO朱叶青称:“做空机构通过公关公司多次接触公司寻求合作,但是被公司拒绝了。”朱叶青同时还说到,这份调查报告是在诺辉健康拒绝支付“300万公关费”后,陆续传播到有关投资人、券商等手中。同时,一则广为流传的疑似诺辉健康IR的朋友圈,也提及这“300万公关费”。

经朱叶青反手一击,《调查报告》就一下子成为了“无良自媒体”的黑稿。

事情有意思了。

此时,Capital Watch 也坐不住了。CEO朱江则连续发了几条朋友圈予以反击,表示:网上流传的报告是40页报告精简后的版本,其手上还掌握大量资料,而对方的牌已经亮完了。同时,朱江还在雪球上表示不担心对报告内容的质疑,并否认300万公关费的说法。

朱江亮底牌后,诺辉健康和朱叶青便采取了鸵鸟政策。

一方面,在21日正式公布2023年中报业绩,希望通过其业绩表现打破外界对公司增长真实性方面的质疑。

数据显示,今年上半年,诺辉健康实现主营收入8.23亿元,同比增长264.6%;毛利7.48亿元,同比增长303%;经调整净利润6130万元,去年同期则为经调整净亏损1.06亿元。

另一方面,在媒体沟通会上,针对调查报告中“压货创收”、应收账款高企等问题,做出一一回应。

关于“压货创收”,调查报告称,诺辉健康收入造假的手段之一就是向合作商、经销商等渠道压货至过期,进而确认收入。

报告称,经销合作方之一云雀医疗与诺辉健康之间大量采购金额对等的产品和服务,数额预估在500万-1000万之间,并表示采购的诺辉产品基本大量积压在仓库,等待过期。待其体外循环操作至产品过了有效期后,下一年度即可变成公司销售财务数据中的确认收入,营造销量繁荣的假象。

对此,诺辉健康解释称,常卫清并未有经销商渠道,根据常卫清盒子上标注的二维码可以确认消耗量;每年药监局会对诺辉健康的医学检验实验室进行飞行检查,检测数据会留有正式的、厂商无法更改的数据记录器。

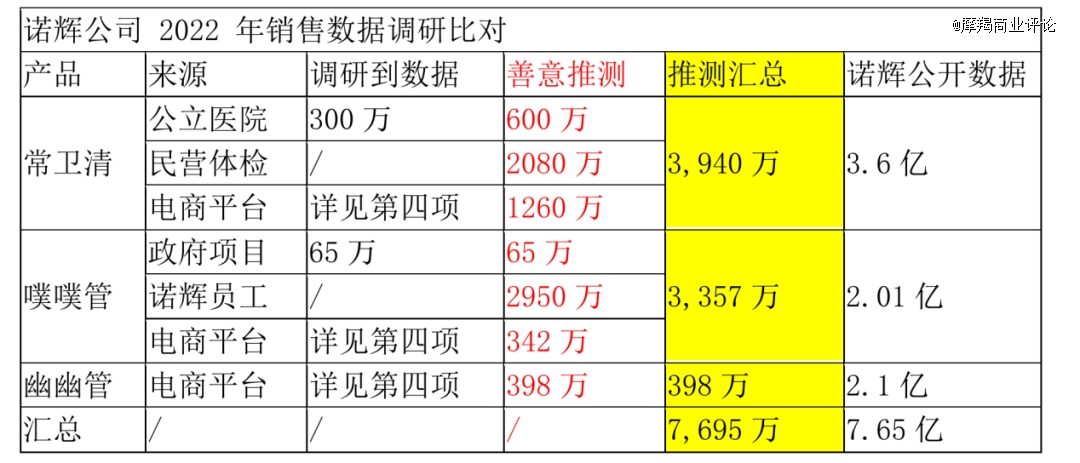

关于虚增销量,诺辉健康在2022年报中称:截至2022年年末,医院渠道已成为常卫清的*收入来源及增长最快的渠道,其次是直接面向消费者渠道,最后为体检中心。Capital Watch通过调研发现,其在国内规模大、检测量大、活跃度高的655家公立医院中,实际进院才26家,具有实际开单量的医院11家。并且根据获取到的部分销售数据和知情人士透露的供货价,推算出常卫清2022年的销售收入仅为3940万元。

调查报告测算的诺辉健康真实收入情况 来源:雪球

对此,关于销售渠道和价格,朱叶青在交流会上表示,销售渠道方面,常卫清在临床端的收入主要不是公立医院或其体检科,而是大量来源于民营医院和一些诊所。关于单价,CFO高煜表示,常卫清的出厂价在不同渠道有差异,在临床、DTC和民营体检三个渠道的收入确认单价区间分别为1200-1600元、600-1200元和300-500元。

此外,对于虚增收入的指控,朱叶青提供了2023年上半年纳税额超过7500万元的纳税证明。值得一提的是,诺辉健康并未提供公司2022年的纳税证明。

关于检测能力,调查报告根据公开数据估算诺辉健康在北京、杭州和广州设立的3个第三方医学检验实验室检测人员,测算出其全年满额完成检测量为25万人份,显著低于公司宣称的数字。对此,朱叶青回应称,三个实验室年检测能力最多可达到超过200万人份,甚至三四百万份。

不过,即便准备如此充分,诺辉健康似乎还是有选择性回避了一些关键问题。

考虑到国内体检市场情况,调查报告指出:在2022年因为疫情影响国内体检市场紧缩的背景下,诺辉健康的常卫清、噗噗管等产品脱离了实际情况,实现了收入高增长。

关于电商销售数据造假,调查报告提出:电商平台是诺辉健康财务销售数据造假的重灾区,其电商的销售数据违反正常中国电商促销的规律,造假水分相比实际业绩高达2倍以上;还发现诺辉健康在电商平台存在刷单现象,有客单价为9200元的销售链接。

关于诺辉健康实际检测量数据,调查报告也指出前后诺辉健康出现明显说法不一致的情况。调查报告提到,2020年在常卫清刚刚上市时,诺辉健康宣称常卫清实际检测100万+,2021内部培训成实际检测40万+,2023年公众号宣称实际检测量50万+。前前后后,诺辉健康的常卫清检测数据居然存在50万量级以上的差距,让人匪夷所思。

对这三个问题,诺辉健康只是浅浅带过,并没有像其他问题一样提供有利的证据或给出让人信服的说法。

如此看来,双方激战之下,似乎各有胜负。

新浪科技等媒体就认为,双方的说法都没有有力的证据作为支撑。双方各执一词之下,真相扑朔迷离。

不过,事态貌似出现了转机。。

交流会最后,朱叶青虽然说到诺辉健康将采取进一步法律措施,但同时也表示以后对于这一类没有任何来源的报告,将不再做回应。

随后第二天,Capital Watch在雪球发布信息称,此前发布的调查报告并未正式版,调查报告还在更新和完善中,尚不能确定发布报告的准确时间表;同时还把矛头转向诺辉健康的CFO,称董事长朱叶青“是被自己的CFO和身边高管耍了”。

雪球评论区有人问到:难道诺辉健康花钱消灾,双方和解了?

虽然不知道更新之后的调查报告何时发布、甚至会不会发布,但此次风波不禁辉让关心资本市场的人士发问,诺辉健康真的是“无辜”的吗?

冰冻三尺非一日之寒,围绕着诺辉健康的疑点多多

事实上,这并不是诺辉健康*次受到质疑。

朱叶青一直宣称:“诺辉的产品既是严肃医疗产品,同时也兼具消费医疗属性”。但从过往其产品宣传风格来看,一点也不严肃。

早在2021年,就有媒体报道称诺辉健康的常卫清涉嫌虚假宣传。

诺辉健康在各种宣传当中,“常卫清可以实现普通人居家便捷无创取样,明确指导无症状的高危人群判断是否去医院做进一步检查”的表述频频出现。

诺辉健康也曾公开表示,“产品筛查阴性的用户,可以放心地离开,一年内不需要再去医院或者做进一步的诊断”。——这些表述会让消费者把常卫清认为是可替代肠镜的结直肠癌的筛查手段,事实上并非如此。

国家药监局有关“常卫清”产品的审评报告审评报告中明确表示:“本产品不能代替肠镜,不能用于普通人群的肿瘤筛查,临床诊断过程中不应该以本产品检测结果作为临床诊断的*依据”,如果综合评分低于阳性判断值,并不能完全排除疾病风险。产品说明书也强调,该产品不能替代肠镜,对于高风险患者,如果检测结果阴性,不能免于后续肠镜检查。

显然,官方说法与诺辉健康的宣传并不完全一致。

而且,诺辉健康主打产品的常卫清的“消费属性”也有很大问题。

诺辉健康似乎非常擅长宣传其“早筛”的概念,还在自己定义为“中国癌症早筛的引领者和居家检测的开创者”。2021年3月,诺辉健康在接受人民网的采访中也表示:“诺辉健康致力于推出癌症早筛新技术,希望新技术、新方案能够真正下沉到社区、家庭、职场,惠及广大群众。”在广告影响下,常卫清似乎适合广泛人群来进行对肠癌的早期筛查。

事实上,国家药监局在预期用途中明确常卫清适用于“40岁-74岁结直肠癌高风险人群的筛查。”而其中的“结直肠癌高风险人群”并非所有该年龄层群体,审评报告中明确提出高风险人群的判定要中国结直肠肿瘤早诊筛查相关专家共识。

按照专家共识,高危个体有区别于普通人的特殊性,比如有消化道症状、曾有结直肠癌病史者、结直肠癌家族史的直系亲属等。显然,常卫清的实际用途跟朱叶青表达的并不一致。

“早筛”准确全称为“癌症早期筛查”,在我国最早来源于2005年国家提出利用中央财政针对部分地区的癌症高危人群开展肺癌、胃癌、结直肠癌等高发癌症的早期筛查。梳理关于“癌症早筛”的官方文件可以看出,“早筛”的定义更倾向为“癌症患者或高危人群的早期筛查诊断”,而不是普通人群“癌前病变”的早期筛查预防。

如今,国家层面在积极推广癌症高危人群自主开展早期筛查。但官方提出的“早筛”显然跟诺辉健康和朱叶青公开宣传的“早筛”有很大差异。

可以说,诺辉健康重新“诠释”了这个比较模糊的概念,并成功“混淆”了大众视听——朱叶青借势用了一个“消费品”的概念,巧妙地把一个适用于特殊群体的早筛产品推向普罗大众,从而让常卫清产品的市场空间成倍增长。

出于扩大市场和增加销量的目的,而把一个仅适用于特定群体的医疗器械产品包装成消费品来销售给广大群众,不仅仅只是涉嫌虚假宣传,更是有违商业道德。

再看财务数据的疑点,诺辉健康近几年的营业收入持续高速增长,但对应的归属于母公司股东的净利润持续亏损,营收和净利润出现严重背离。

数据显示,近4年公司合计亏损超过40亿元,其中光2021年就亏损30.85亿元,2022年亏损大幅收窄至8031.3万元。导致诺辉健康大幅亏损的主要原因是销售费率偏高。

根据中报业绩数据,2023年上半年,诺辉健康的销售及市场开支为5.71亿元,占总收入的比重为69.4%。

近4年来,诺辉健康将90%左右的营业收入用于销售,2019的销售成本甚至是营收的4倍还多——也就是说公司赚的钱基本都花在销售了。这也是为何在“医疗反腐”的背景之下,朱叶青面对《调查报告》如此紧张的原因。

从数据看,诺辉健康的营业收入与净利润已经严重背离。2019年至2022年,公司销售费用分别为0.76亿元、0.65亿元、2.71亿元、5.55亿元,占总营收比例分别高达422.2%、91.5%、127.2%、72.5%。

关于销售费偏高的问题,CFO高煜解释为,很多市场销售费用是先置的,比如招聘销售团队、进院开发、学术会议教育,此后才慢慢转化为收入。即便如此,考虑到其产品结构较为单一,这一解释显然并不充分。

诺辉健康的长期畸高、甚至一度超过100%的销售费用率,为公司向经销商垫付资金购买自家产品,进而虚增营收提供了可能。而且,诺辉健康的销售渠道主要是民营医院和体检机构,相比公立医院,更容易进行“虚假销售”的操作。

理论上看,诺辉健康的确具备条件,假借民营医院、体检机构等灵活的外部销售渠道和合作方,在体外自买旗下产品增加销量,再把购买的费用包装成支付给外部渠道或合作方的销售费用,并产生纳税。

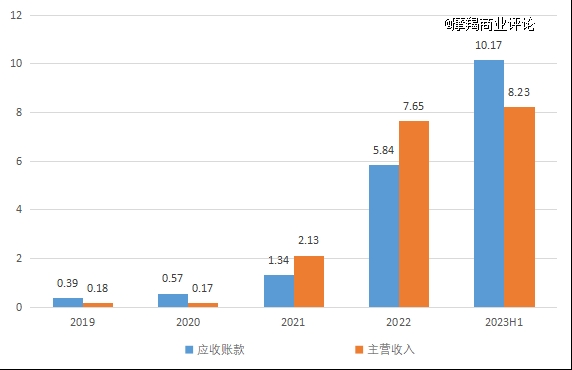

而应收账款的居高不下似乎也能印证这一猜想有一定的可能性。伴随着收入高增长,诺辉健康的应收账款也在飞快增长,且2023年上半年应收账款余额显著高于当期收入。公司把这个现象归结为早筛行业业务模式的特殊性。然而,应收账款和销售费用如此异常的表现很难用正常的商业逻辑看待,单凭一个行业特殊性是难以完全摆脱“虚增收入”质疑的。

诺辉健康应收账款与主营收入对比情况(单位:亿元)数据来源:公司财报

财务方面,异常的现象还有超过行业同类产品的毛利率。根据公司财报,诺辉健康的毛利率逐年攀升,2020-2022年的毛利率分别为52.8%、72.7%和84.5%,2023年上半年更是创下毛利率新高90.9%。

我们将同行业公司Exact Science与之进行比较。Exact Science是全球肠癌早筛龙头,其产品Cologuard是全球*商业化成功的结直肠癌早筛产品,产品定位及功能与诺辉健康核心产品常卫清基本一致。该公司2020-2022年的毛利率基本稳定,保持在72.4%-76.2%之间。而近两年,诺辉健康的毛利率却极不稳定,且明显大于可比公司Exact Science的水平,让人不免怀疑其销售出的产品的真实性。

诺辉健康相比可比公司毛利率高很多且波动大,至少说明其产品成本变化很大。正常来说一个比较成熟的产品不应该有这么大的毛利率变动,跟行业同类型产品也不应该有这么大的差异,而这也增加了外界对其财报真实性的怀疑。

此外,诺辉健康的高增长恰逢国内疫情最严峻的时期,特别是在2022年。受到疫情影响,与疫情无法的体检活动受到巨大限制,体检市场也出现缩水。根据财报数据,国内民营体检行业龙头公司美年大健康2022年实现营业收入为85.33亿元,同比下降7.4%,此前一个年度还同比增长17.4%。龙头公司尚且如此,其他民营体检机构或民营医院的体检中心受到的冲击可想而知。

而在这样的背景下,诺辉健康靠着与民营医院及其体检中心、以及爱康国宾一家体检机构的合作,逆着行业大势,收获259.54%的大幅增长,实在让人匪夷所思。

Capital Watch的调查报告也提出了这点质疑,但诺辉健康并没有对此过多解释,只是反复强调早筛行业在中国的高成长性。行业的高增长显然并不能违逆经济的阶段性发展规律。

截止发稿,本次争锋的主角诺辉健康和Capital Watch暂时都没有新动作,但围绕在诺辉健康的亮眼业绩的疑问短期内却难以消散。

回顾诺辉健康的发展,除了产品宣传的“原罪”逐渐被早筛行业“蒸蒸日上”所淹没,财务和经营数据方面诸多反常就像悬在公司头上的达克摩斯之剑,将还会面临一波又一波的讨论和质疑,可能只有在诺辉健康回归增长常态或者被人遮下“面纱”才会彻底消散。

届时,“中国癌症早筛的引领者”是否名副其实才会有真正的定论。

【本文由投资界合作伙伴摩羯商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。