投资者至今没有放弃在新兴市场寻找下一个特斯拉的努力。

8月15日,“越南特斯拉”VinFast登陆美股,首日暴涨250%,860亿美元市值力压奔驰一跃成为全球第五大车企。随后短短十个交易日,VinFast犹如过山车一般先后经历腰斩,再腰斩,翻倍,再翻倍。截至8月25日,VinFast市值来到了惊人的1400亿美元。真炒起新股来,纳斯达克比大A狠多了。

巧的是,2020年底,凭借一年12倍的涨幅,全球第五大车企的座次也曾短暂属于过820亿市值的蔚来。

2014年成立的蔚来,与2015年成立的理想、小鹏一道,并称*代造车新势力。造车新势力这个词,指的是新势力成立之初就是为了造电动车,没有传统车企身上的种种枷锁。在一切刚开始的时候,颠覆者们的身上多少要带着些讲故事的味道。

而如今的蔚小理,早已过了讲故事的年纪,想获得投资人的青睐,需要拿出点真东西。

全球市场需求萎靡的大背景下,新能源车算得上为数不多还有韧性的地方,成为不少基金经理仍然重仓配置的品种。从销量成绩单上看,新势力们的表现也不差。虽然与行业老大比亚迪在销量上依然有明显差距,但造车新势力在智能化上体现出的优势、批量制造爆款车型的产品力,都让二级市场很难忽视。

由于蔚来在美股上市,去年虽然也在港股登陆,但未被纳入港股通,所以对公募基金来说,只有少量QDII基金能够参与其中,因此2023年二季度,基金经理们在造车新势力板块上的青睐还是集中在了理想与小鹏。

本文将尝试分析基金经理们在买入理想与小鹏上的分歧与共识。

01 理想:增程式的朋友圈

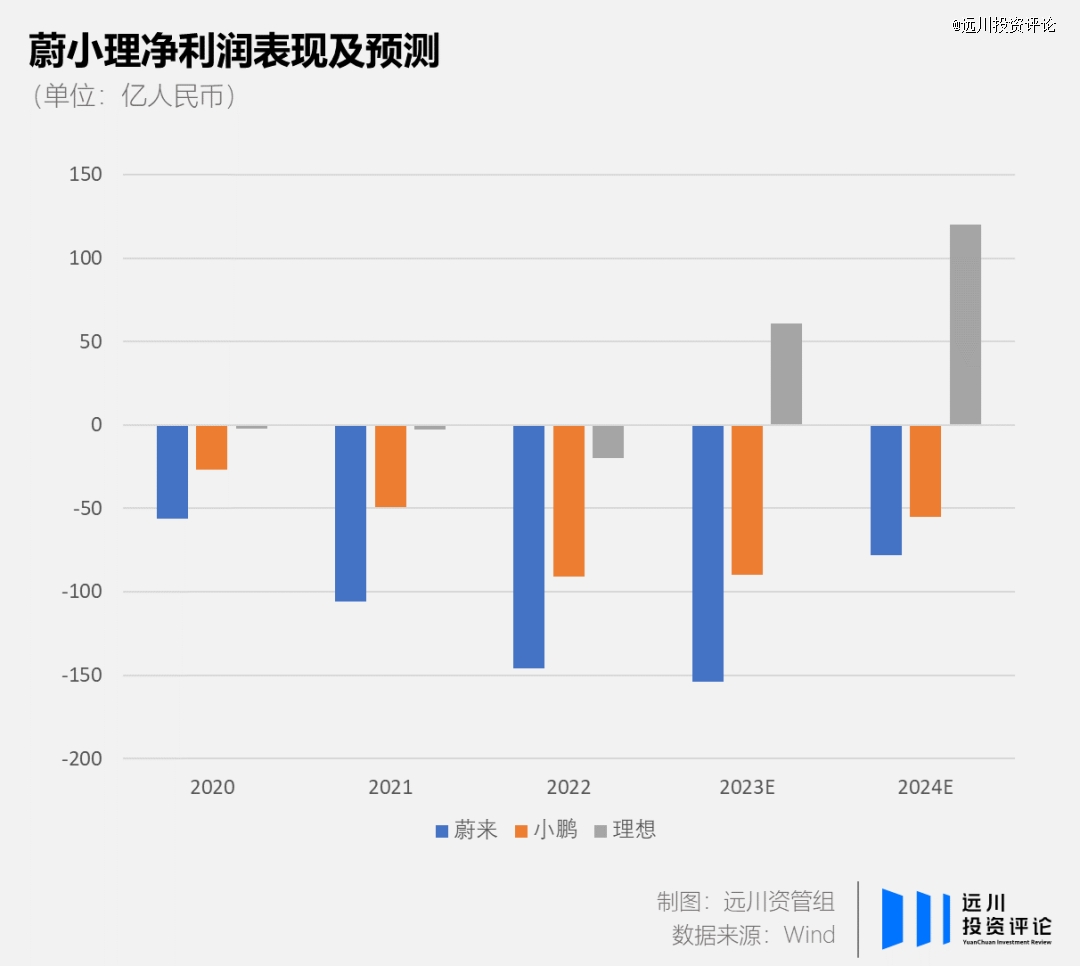

曾经被调侃“电车加油,脱裤子放屁”的增程式,如今却用销量的结果打了很多人的脸。2023年上半年,理想卖出13.9万辆,远超蔚来5.4万辆和小鹏4.1万辆之和。问界、零跑、岚图、长安等友商纷纷效仿理想推出增程式车型。

2023年二季度,理想营收286.5亿元,环比增长52.5%,连续第四个季度环比正增长;净利润23亿元,连续两个季度净利润为正。理想汽车在蔚小理中成立最晚,却凭借优秀的成本控制能力有望*个实现年度盈利。相比蔚来、小鹏个位数的毛利率,理想21.8%的毛利率甚至超过同期的特斯拉。

股票市场常常被人诟病是个不够有效的大赌场,但下沉到*层的逻辑里,财报永远有它的份量。业绩表现优异的理想汽车,在港股全球表现垫底的大背景下,以超过100%的涨幅傲视A/H两地所有上市车企,435亿美元的市值更是超过蔚来与小鹏之和。

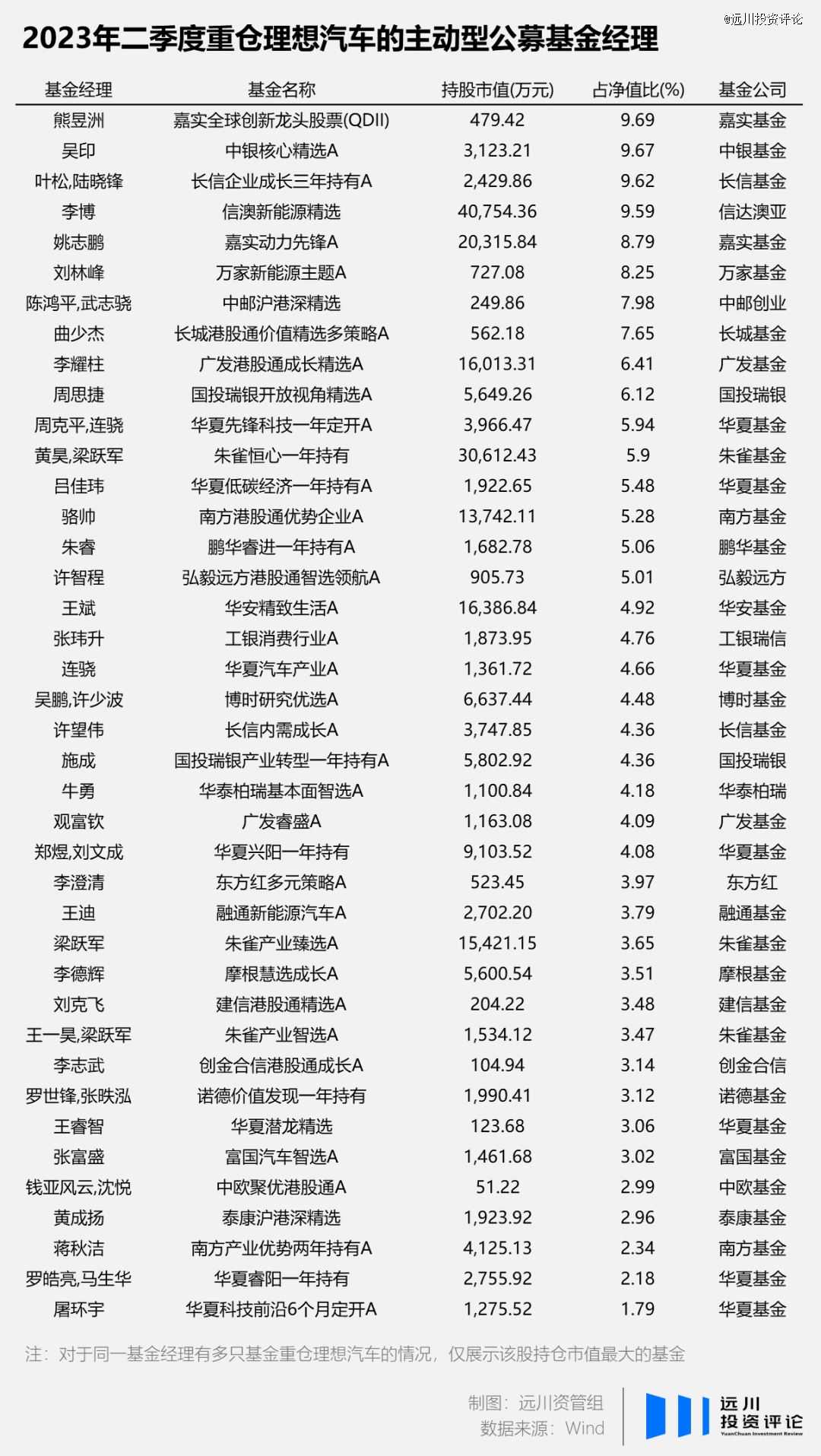

可以清晰的看到,公募基金的配置也出现了一个明显的变化:重仓理想的公募基金数量,在一个季度里几近翻倍——从2023年一季度的59只到二季度已经成为了101只,其中有不少主动型基金经理的身影。

热衷排座次的人们开始争论现在是“理蔚小”还是“理小蔚”,甚至出现了“蔚小理只剩理”的说法。也无怪乎在一些基金经理眼中,比亚迪与理想成为了新能源整车板块唯二的龙头公司。比如“以龙头股投资为导向”的长城基金曲少杰,前十大持仓中唯二出现的新能源整车股便是比亚迪与理想。

“新势力龙头”之外,理想的另一个标签是“高成长高景气”。二季度大幅加仓理想的长信基金叶松与陆晓锋在二季报中写道,“在组合操作上,我们出于回撤控制的考虑,一方面对顺周期板块的仓位进行了控制,另一方面更加集中于弱势之中的强alpha行业与标的。”

作为仍然保持着较高增速的行业,新能源车的强势还能维持多久始终是短期一个隐忧。对此,叶松与陆晓锋分析道,“高成长板块的核心是景气。尽管前期涨幅较大,但我们认为高成长板块的终结往往不是因为估值,而是因为景气度的拐点。”

着眼当下,赚钱的生意必然比不赚钱的好,但是衡量企业价值,看的从来不只是当下的经营水平。

理想汽车今年的经营与股价表现固然在中国的整车板块拔得了头筹。但是放眼全球资本市场,2023年真正的王冠属于人工智能领域的“军火贩子”——英伟达。8月22日,一家主业印彩票的公司靠着和英伟达牵上线,竟成为了A股首支AI概念十倍股。

而在自动驾驶领域与英伟达深度合作的小鹏,自然也给投资人们留下了更大的想象空间。

02 小鹏:估的不止是硬件

与造车新势力中的其他玩家一样,小鹏在财报层面明显逊色于理想。2022年,承载着全村希望的小鹏G9因繁杂的SKU以及销售渠道的内耗,惨遭销量滑铁卢。何小鹏年初定下的2025年经营利润转正目标,看起来似乎仍然触不可及[1]。

但进入2023年,小鹏打开了更有想象力的局面:7月26日,大众汽车与小鹏官宣合作,为汽车行业投下一记重磅炸弹。据小鹏介绍,在本次合作中,小鹏收取“技术服务费”提供智能驾驶系统,大众提供工程设计能力和供应链,双方共享更大规模的数据库[2]。

与其他主打“为人民造车”、性价比之类的新势力车企不同,小鹏身上有一个更性感的标签,自动驾驶。小鹏自动驾驶中心灵魂人物吴新宙在不同场合表达过“小鹏的智能驾驶是*”这个观点。而近期吴新宙被英伟达挖角的新闻,也被不少人解读为以一种内敛的表达增信了这个观点。

自2001年小鹏智能驾驶系统Xpilot3.0用上了英伟达的计算芯片以来,英伟达与小鹏就一直保持着合作关系。8月24日吴新宙与何小鹏的微博表明,相比挖角,吴新宙这次跳槽更像是双方友好的人才交流。

小鹏在自动驾驶领域的潜力令人遐想,尽管当下的经营数据不佳,但技术上的突破随时可能为这家公司带来企业价值的爆发性增长。这也使得许多基金经理在“现在赚钱”与“未来可期”之间,选择了“我全都要”。

其中最有代表性的是嘉实基金的熊昱洲和信达澳亚的李博。

熊昱洲对智能汽车非常看好,在二季报中他写道,“基于我们对不同资产的估值状态,盈利趋势的判断,我们重点配置了全球智能汽车和相关产业链,对于部分具备高辨识度但估值显著较高的环节龙头公司,我们倾向于先做等待。”

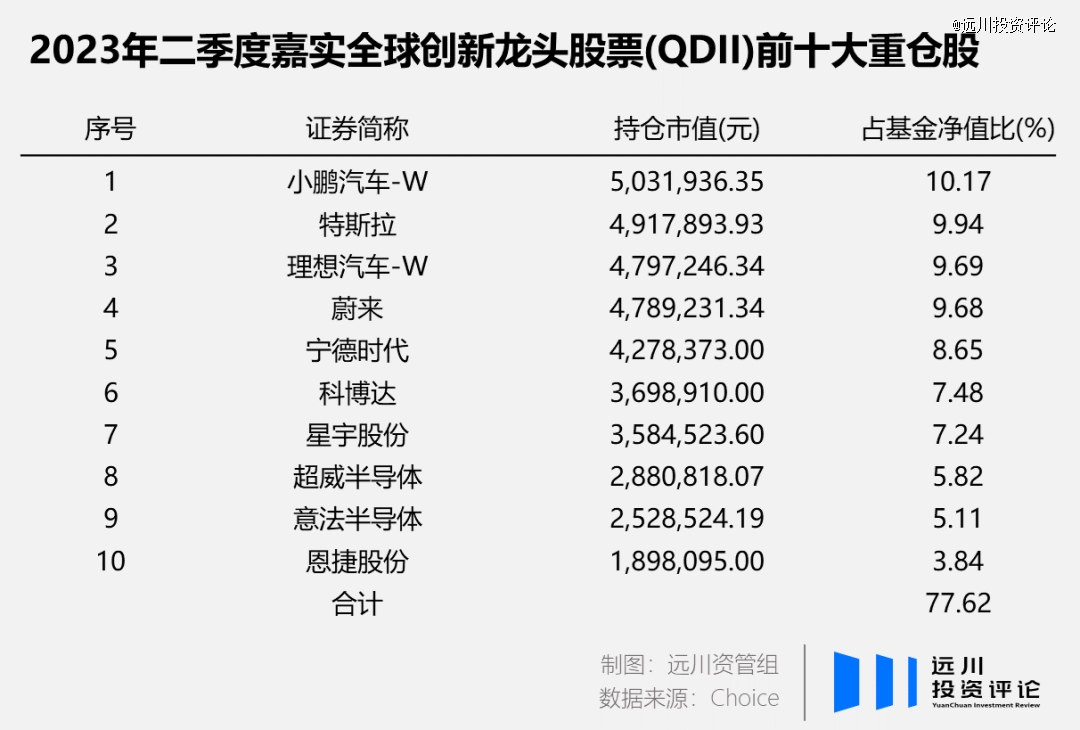

其管理的嘉实全球创新龙头股票(QDII)前五大重仓股分别是小鹏、特斯拉、理想、蔚来、宁德时代,基本上都是顶格配置。

信达澳亚的李博管理的信澳新能源精选顶格配置了理想与小鹏,由于其并非QDII基金,无法配置未被纳入港股通的蔚来。李博的观点十分鲜明,他告诉笔者,“看好新势力通过成熟的电动化和*的智能化占领中、高端市场。”

也有基金经理不买理想只买小鹏的。相比只买理想,这种策略稍显另类。

诺德基金的阎安琪看好智能驾驶领域的边际好转,在二季报中他写道,“在二季度研究中发现智能驾驶领域有明显的边际变化,此前受‘价格战’影响,智能驾驶成为车型减配的主要方向。但需要注意的是,降价带来了汽车智能化的平权,表现在20-25万的车型上开始搭载了高阶辅助驾驶系统,未来可能15-20万车型也会出现。”

二季度大幅加仓小鹏汽车的刘洋在二季报中写道,“本基金加仓新能源汽车新势力板块,预期部分公司将会迎来经营拐点,走向现金流转正的良性循环。”

03 尾声

在二级市场的机构投资者方法论里,“好行业”是一个所有人都喜欢谈论的维度。

中短期投资者定义“好行业”是高景气度,因为“高增速”是最美好的安全边际,它不需要在众多参与者里小心翼翼地论证出最后的胜者,只要公司还在风口上,是骡子是马都能上天。

长期投资者定义“好行业”看的是竞争格局,因为只有龙头的市场份额足够稳定,DCF模型才能用上更持续的假设,没有人喜欢在一个“遍地是大王,短暂又辉煌”的混乱格局里赌上自己和客户的未来。

在很长一段时间里,整车行业留给投资者的就是这样一种混乱的姿态:行业格局时而集中时而分散,但即便是龙头最清晰的时候,CR3的市场集中度也没有超过30%[3]。于是,几乎所有整车公司都不得不跟着经济周期摇摆,难以走出自身的独立性。

然而到了新能源车时代,叙事发生了根本性的变化。人们期待它能像移动互联网时代的智能手机一般,脱离行业格局混乱的宿命,以一种软硬件结合的方式,实现赢家通吃的变革。

特斯拉已经实现了这个预言的美国版,越南特斯拉也上演着自己惊心动魄的故事。中国的公募基金经理,也在各自下注中国新能源车的成长道路。

【本文由投资界合作伙伴远川投资评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。