3年,10个城市,445家自营精酿鲜啤小酒馆,新增门店营业面积17800平方米。8月10日,乐惠国际公告的定增预案之中如是写道。

本次定增金额为4.6亿元,其中1.75亿元用于鲜啤零售终端建设项目,1.5亿元用于过程装备产能扩充项目,1.39亿元用于补充流动资金。从金额上来看,开小酒馆是本次募资最主要的用途,由此可见公司对于该项目的重视程度。

乐惠国际成立于1991年,是一家啤酒、乳制品等液体食品装备设备生产商。近年来,公司开始从制造业转型,已将产业链延伸至精酿鲜啤零售,试图将其打造为第二曲线。

然而,定增公告发布的当天,乐惠国际的股价收跌1.49%。之后的股价仍然呈现震荡下行的态势,至今已下跌15.56%。拉长时间维度来看,乐惠国际上市以来,股价在22年8月到达阶段性顶部(58.37元/股),至今已经跌去近41.79%。

图:乐惠国际股价走势图

来源:Wind,36氪制图

那么鲜啤业务能否成为乐惠国际的第二曲线呢?缘何小酒馆难以提振投资者们的预期呢?

01 从啤酒装备生产,入局精酿鲜啤

2017年,乐惠国际在A股上市。彼时,啤酒行业尚未从阴霾之中走出,啤酒生产设备的需求减少,行业低迷拖累了公司业绩。当年,乐惠国际的营收和净利润分别为8.32亿元、0.67亿元,同比分别下降12.57%、13.79%。

彼时面对业绩失速的境况,乐惠国际开始寻找新的增长点。作为行业上游,公司洞察到近些年啤酒消费高端化的趋势,尤其是精酿啤酒消费量的增速高达40%。于是,乐惠国际决定切入精酿赛道,并延长产业链,在B2B(企业对企业)模式的基础上,拓展了C2M(制造商对消费者),以直营模式面向终端消费者。

自17年决定入局精酿赛道后,公司相关项目稳步推进。重要的里程碑事件主要有:

18年,大目湾精酿啤酒服务平台项目正式启动,公司拟打造一个精酿文旅综合体;

19年,公司提出百城百厂战略;

20年,上海精酿谷城市体验工厂投产;

21年,公司创立品牌“鲜啤30公里”;

22年,长沙、沈阳的工厂投产。

当生产、品牌逐步完善后,公司开始在布局自己的渠道网络,主要包括即饮渠道和非即饮渠道。

在即饮渠道方面,据22年半年报披露显示,乐惠国际开始与丰茂烧烤、海底捞等连锁餐饮品牌合作,同时开设了“鲜啤30公里”小酒馆,打造自己品牌化的线下消费场景;在非即饮渠道方面,公司于今年6月入驻山姆这类精品超市,同时布局线上渠道,在京东、天猫、抖音等主流平台开设店铺。

随着渠道端完成了阶段性布局,尤其是小酒馆的开设,标志着乐惠国际精酿业务除了包含传统的B2B模式外,还将包含C2M模式,那么未来精酿业务是否能够挑起公司业绩增长的大梁呢?

02 鲜啤业务能成为第二曲线吗?

从产品上来看,公司主打的是鲜啤,是精酿品类中较为高端的一种。该品类工艺上不经过巴氏杀菌或瞬时高温灭菌,口感上更为清爽,但保质期限也更短,口感上比进口瓶装、灌装精酿有一定的优势,同时也对于企业供应链提出了更高的要求。

由此可见,乐惠国际之所以推进“百城百厂”战略,本质上还是顺应鲜啤的保质期短的特点,所以必须缩短运输半径以保证产品品质,而劣势则在于生产线分散在各个城市,很难形成规模效应。

既然“新鲜”是乐惠国际产品的核心卖点,公司意图通过这一特性来打动消费者支付更高的价格。从终端价格来看,乐惠国际天猫官方店6*1L的德式小麦组合售价在219元,37元/升的价格显著高于一般的工业啤酒;而在其所处的精酿赛道中,无论与国产还是进口品牌相比,乐惠国际售价也处于中上游的位置。

图:各品牌精酿价格

来源:天猫,36氪整理

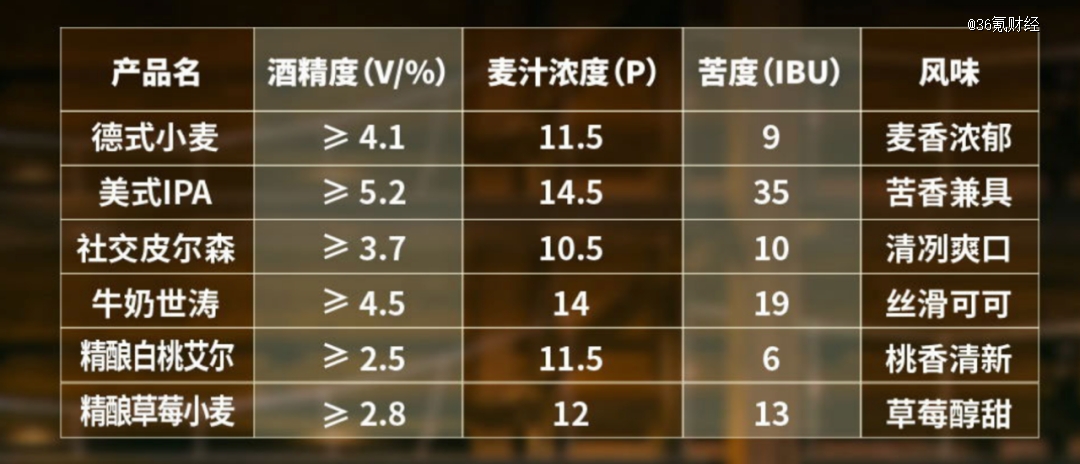

从产品端的品类来看,“鲜啤30公里”共有6款鲜啤,从风味上来说特点迥异,同时酒精度和苦度也形成差异化,让产品的口味上能够满足不同消费者的偏好。

图:“鲜啤30公里”细分品类;来源:公司官网

据《2023年淘宝天猫啤酒消费趋势》报告中指出,当前购买啤酒的驱动因素之中,品类多样性与价格排在最前,之后则是品牌。所以,对于精酿用户更注重品饮体验本身,品牌忠诚度相对弱一点。

对于乐惠国际而言,“鲜啤30公里”作为新设立的品牌,虽然在品牌力方面与老牌的进口、国产精酿相比不占优势,但是精酿用户本身注重品饮的消费习惯,让以新鲜为卖点的乐惠国际有了与之抗衡底气。

在营销方面,公司逐步完善渠道布局,但是在品牌宣传方面则显得有些单薄。

渠道建设方面,乐惠国际的特点是渠道与产品定位相结合。在线下,公司与消费有一定门槛、啤酒消费需求旺盛的中高端连锁超市和餐饮场所进行合作;直营小酒馆抓住了目标用户的社交需求,为白领、年轻人提供了较为轻松舒适的即饮场所。

品牌宣传方面,乐惠国际的力度与啤酒大厂仍有一定差距。例如,“鲜啤30公里”目前尚未有明星代言人,而百威、青岛等啤酒大厂请的是王嘉尔、肖战等高人气明星,在话题度上略逊一筹。反映在财务上,乐惠国际近两年的销售费用率在5%上下,21年则不到3%。

虽然品宣力度不强,但受益于广铺渠道精准投放,精酿鲜啤业务还是实现了高速增长。据年报数据,22年鲜啤板块的营收为5367万元,同比增长了620.75%。当然了,短期内的营收高增也包含了低基数因素。

从行业的角度来看,精酿这一赛道的竞争愈发激烈,不仅仅是传统工业啤酒厂商开始发力精酿领域,盒马等渠道也加入了这门生意,而乐惠国际是盒马精酿的代工厂。与盒马的深度合作,也让乐惠国际在终端货架上有着相对稳固的地位,这也是渠道端的优势。

虽然入场精酿的厂商变多了、赛道更卷了,但目前国内精酿市场的渗透率与海外成熟市场相比仍有不小的距离,未来还有巨大的增长空间。所以,长期来看啤酒的高端化趋势还将延续,同时啤酒的社交属性与较高的可及性都是强化精酿长期投资价值的核心驱动。

03 小酒馆能助力鲜啤业务的成长吗?

乐惠国际线下自营的小酒馆和打酒站业务起步于2022年,前文提到,乐惠国际计划三年内再开设445家小酒馆。如此大张旗鼓地发力线下自营小酒馆,不由得让投资者们好奇:小酒馆真的是门好生意吗?

的确,“早C晚A”一词在年轻人们之中风靡一时,早上来杯咖啡,晚上摄入点酒精成为了流行的生活方式。资本们自然不会错过这一商机,近年来咖啡连锁品牌相继涌现,manner、瑞幸等店铺遍地开花。

反观酒吧这一赛道,越来越多资本也洞察到了年轻人对于酒类社交场景的需求,相对平价、环境有“腔调”、酒精度可接受的小酒馆开始发展。从行业整体来看,小酒馆竞争格局仍然较为分散,连锁化率低。22年,我国小酒馆行业CR5仅为2.2%,与咖啡、奶茶品类的集中度相差甚远。

说到小酒馆连锁,不得不提海伦司。

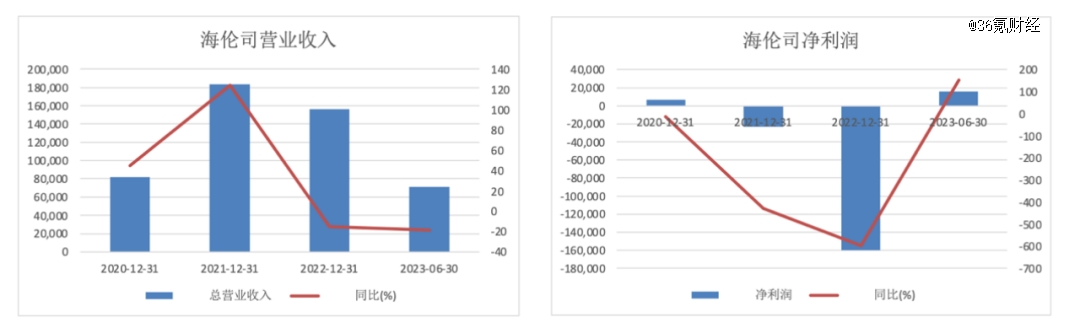

2021年9月,海伦司登陆港股,成为了“线下连锁酒馆*股”。海伦司定价较低,主攻下沉市场,在集中度较低的行业背景之下,海伦司选择了通过连锁扩张以提高市占率。从结果上来看,主要受到疫情扰动、费用刚性等因素影响,近年来业绩一直亏损。

财报数据显示,营收端,22年年报及23年中报的营业收入同比下降15%、18%;利润端,21年及22年净利润亏损分别达2.3亿元、16亿元。考虑到低效店铺的成本与费用对利润的侵蚀,对此公司采取了收缩店铺的措施,23年净利润增速也再次归正。

图:海伦司营收及净利润;来源:Wind,36氪制图

海伦司这两年业绩,主要是受到了特殊历史原因的影响。随着疫情影响的散去、消费场景的归回,再叠加降本增效,未来有望释放业绩弹性,今年上半年业绩转正是一个好苗头。这对于乐惠国际而言,有一定的借鉴意义。

再看乐惠国际,“鲜啤30公里”与海伦司之间有明显的定位差异。一方面,海伦司的品类更多,受众更广;另一方面,“鲜啤30公里”的定价更高,其330ml啤酒的价格在30元左右,而海伦司275ml啤酒的价格在10元左右,主要覆盖下沉市场,二者之间的竞争关系不强。

消费复苏是整个酒馆生意景气的关键,而根据海伦司的案例,乐惠国际酒馆生意的看点,主要是看单店保本点的情况,经营效率对酒馆生意至关重要,对于上市公司则关乎业绩弹性的释放。

在单店方面,根据公开数据测算,“鲜啤30公里”的店铺面积相较与海伦司要小很多,在资产更轻的情况下,成本刚性的影响预计相对较小,那么更低的保本点则有利于尽快实现盈利,同时降低经营压力。

04 乐惠国际未来的投资亮点

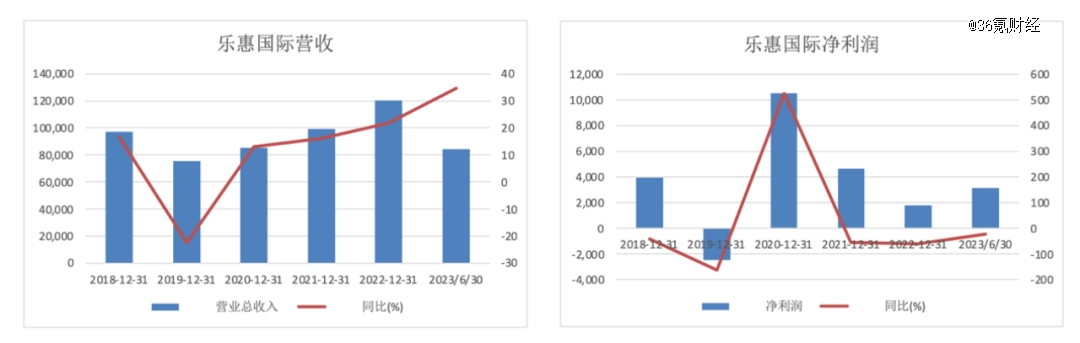

从基本面上来看,在逆周期的经济环境以及公司对于精酿新业务持续投入的背景之下,公司23年中期业绩同比增速有所上升。

图:乐惠国际营收及净利润;来源:Wind,36氪制图

目前乐惠国际的精酿鲜啤业务仍然处于孵化期,精酿板块在过去两年间一直在净亏损。从营收构成来看,22年末精酿鲜啤零售的占比不足5%,该业务目前的毛利率也不高,同期毛利率录得7.51%。毛利率不高的原因,则是前文提到鲜啤由于运输半径的限制,较难形成规模效应所致。

再看乐惠国际原有的啤酒设备业务,22年末该业务毛利率为23.55%,所以盈利能力还是强于鲜啤业务,而且同期收入占比高达95%。由此可见,啤酒设备目前是乐惠国际的现金牛,无论是鲜啤还是酒馆,都要靠设备来反哺。

就啤酒设备本身而言,具有突出的周期色彩,主要与啤酒厂的设备折旧周期有关,同时啤酒行业本身需求的增长,也为上游的酿酒设备制造商提供了业绩的增量空间。近年来,乐惠国际啤酒设备业务的收入增速保持在15%上下,其实也反映了上游酿酒设备行业爆发力不强的事实,这也是驱动乐惠国际进军鲜啤和酒馆行业的关键。

由于乐惠国际的鲜啤生意盈利能力不强,所以未来乐惠国际的投资看点,还是要看酒馆生意推进的情况。酒馆是鲜啤的终端场景,对酒馆业务的培育,则意味着鲜啤业务实现了从生产到终端的全覆盖,酒馆在这个商业模式中起到了提升毛利率的关键作用。因此,公司毛利率是的提升与否是观察乐惠国际酒馆、鲜啤业务推进是否良好的窗口。

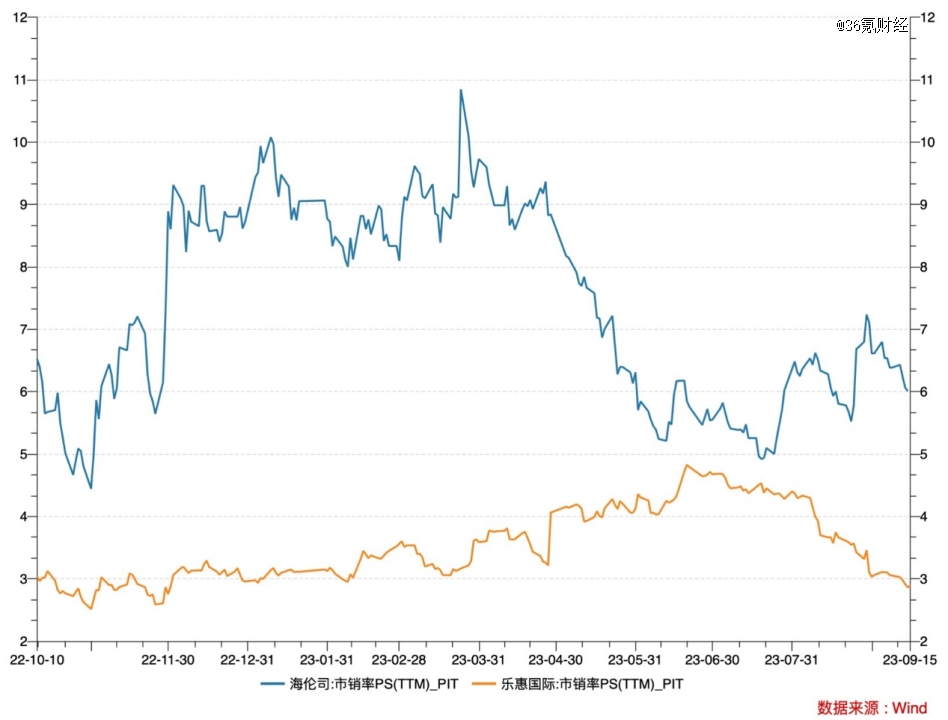

随着鲜啤和酒馆业务的开展,乐惠国际的业务形态与海伦司就具有了一定的可比性。从估值来看,乐惠国际的PS低于海伦司,这包含了对乐惠国际制造业务的估值,从另一方面来看,乐惠国际也拥有相对较厚的安全垫。但是,也要考虑到逆周期对顺周期行业的影响。

图:海伦司与乐惠国际PS(TTM)走势;来源:Wind

【本文由投资界合作伙伴36氪财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。