向三只地产股狂撒8.14亿美元,这是今年上半年沃伦·巴菲特对美国房地产押下的“赌注”。

在此之前,美联储几轮加息带来的高利率一定程度上抑制了居民购房需求。不过,高利率同样抑制了业主的置换需求,以致二手房市场供应量减少,这让美国新房销售依然强劲,也令美国房地产产业链相关公司在进入2023年以后股价纷纷上涨。

不过与新建住宅市场相比,当下美国二手房市场依然冷淡。常年在纽约工作的房地产经纪人告诉36氪,当地二手房活跃度远未恢复至本轮美联储加息前的水平。

而对于早已步入存量市场的美国,二手房交易通常占到市场总量的80%。此前在2022年,美国房地产销售中12%为新房,88%为二手房。

01 股神8亿美元建仓地产股

8月,沃伦·巴菲特旗下的伯克希尔·哈撒韦披露,公司已对美国三家房屋建筑商投资8.14亿美元。具体而言,截至上半年末,公司购买DR Horton 600万股,价值约7.26亿美元,购买Lennar 152572股,购买NVR 11112股。

这三家目前可算是美国规模*的房屋建筑商,其股价均在今年迎来强势上涨。

2023年美国头部房企涨势均超过标普500指数

图源:《金融时报》

分析普遍认为,美联储连番加息带来的高利率冻结了存量房市场,因为这让原本有置换计划的业主再次换房时需承受超高利率。二手房挂牌量也因此大幅锐减。对于真正需要买房的人群,新建住宅几乎成了*选择,这便带动了房屋建筑商的销售业绩。

不过,据相关从业者的观察,在美国市场一线,上述分析很难成立。

Jessilyn Chen此前在纽约曼哈顿地区从事二手房买卖经纪工作多年,如今是Arktic纽约高端地产经纪公司的创始人和CEO。她告诉36氪,在美国,新建住宅价格要比二手房高出很多,所以通常很少有买家因为二手房房源少而转头去买新房。

Jessilyn举例说,一座新建住宅总价如果在150万美元,那么相似地段、相近配置的一座二手房,可能总价只需120万美元。“所以新房和二手房本身的买家画像就不太一样,因为价差的关系,一般买家会从新房改成买二手房,但很少有人从二手房改成买新房。”

也是由于二手房交易冷清,目前Jessilyn这样的一线从业者并不认可美国地产市场回暖的说法。毕竟,在美国这样的存量房市场,二手房交易占比高达80%。

她提到,目前纽约一地的房贷利率超过7%,但疫情期间仅约3%,“利息涨了一倍不止,对买家来说其实是有些恐慌,多出的利息已经超过他们能承担的范围。所以现在所谓的‘回暖’可能只是跟疫情期间比,跟再往前的市场水平肯定没得比。”

那么巴菲特为何选择在这个阶段建仓地产股?

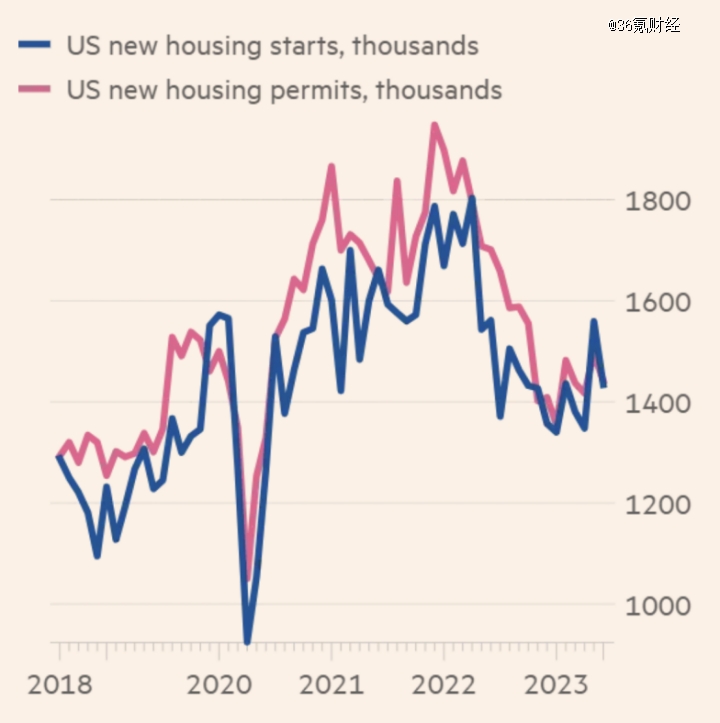

首先,房源供应短缺在眼下的美国仍是一个确定性趋势。自2022年3月美联储正式加息开始,美国住宅新开工面积和开工许可面积均经历明显下滑。这意味着,美国当前的住房短缺不会很快消失。房地美公司最新预测也显示,全美住房缺口约为380万套。

图源:《金融时报》

其次,目前美国地产股估值相对便宜——美国五大头部房企中,除轻资产模式的NVR之外,其余四家PE均低于10。此外,相对于分散的地方竞争,大型房屋建筑商在购买土地和材料以及融资等方面都具备明显的规模优势。

不过,巴菲特对头部建筑商的看好并不意味着其押注美国房地产市场回暖。中信证券海外宏观经济首席分析师崔嵘即预计,美国住宅市场将在高利率环境下继续磨底而非复苏,在美联储开始降息前难以明显推升美国内需增长。

投资人朱酒则表示,“把行业和企业混淆,是很多人都会走入的误区。”

美国楼市在2005年迎来上一轮高点,其后由于次贷危机全面爆发,中间经历了历史*衰退期,房价一度下跌超过30%。但一个看起来增长缓慢的行业,有时反而会给龙头企业提供更好的业绩空间。如巴菲特上半年重仓的美国*房企DR Horton,在过去10年间股价上涨幅度超过了4倍,早已超过2005年的前期高点。

“行业是行业,企业是企业,一个看起来已经到了天花板的行业中,一样会有不错的股票”,

朱酒说道。

02 曼哈顿现最高租金

一段时间内的市场错配,或会拉高美国头部房企的销售业绩,但对于与二手房深度绑定的地产经纪人,其业绩却长期面临较大压力。

此前Jessilyn的客户主要是中国人,并且赴美置业的中国人更倾向于全款购房,受加息政策影响较小,因此眼下她仍然不缺订单,但其他大部分经纪人拿到的订单少之又少,尤其是刚入行的新人。

“市场不好的时候,其实影响*就是那些刚开始做这行的经纪人。因为大部分客人都是我们从业很多年沉淀下来的,但现在这个市场本身买家客源就少了,新人从头积累很难拓展。”

另一方面,二手房挂牌量少在当前的曼哈顿地区尤为突出,这也让当地经纪人更难为客户匹配到合适的房源。

Jessilyn对36氪介绍说,曼哈顿本身就是投资型买家集中、租房交易活跃的地区,目前该地租金水平几乎处于历史最高位,这意味着曼哈顿业主的租金回报也处于性价比最高的阶段。“对于那些不是很缺钱的业主,他们哪怕房子放在那租出去也不亏,所以大家还是倾向于拿在手里。除非个别业主因为没工作了或者经济出问题了才会着急卖。”

与租房市场的火热形成鲜明对比,在曼哈顿这片曾经夜景最为璀璨的商务区,如今即便在工作日的工作时段,也依然有不少办公楼漆黑一片——疫情期间实行远程办公令写字楼空置率上升,延续至今,正让商业地产面临比住宅市场更严重的打击。

03 商业地产困境或再持续1-2年

日前,RUDIN资产管理公司CEO Bill Rudin在接受CNBC采访时曾表示,仅看交通情况,目前纽约的公共交通已经重新繁忙起来,但仍未恢复至疫情前水平。同时他还提到,未来商业地产领域将出现一些重大违约或建筑物被贷款人收回的情况。

Cohen & Steers的房地产战略主管Rich Hill表示,美国商业地产价值已较2022年第三季度的峰值下跌了约10-15%,总共可能会下跌20-25%。未来三年,美国商业地产将有1.5万亿美元债务到期。而据《华尔街日报》统计,目前银行对商业地产的风险敞口已达3.6万亿美元,相当于存款的20%。

今年上半年,Jessilyn的公司也把业务拓展到了商业地产领域,与加息带来的利率上涨相比,她认为疫情对商业地产的负面影响更大,“从疫情开始到现在,市场*的变化就是远程办公,所以对办公室的影响是*的,写字楼空置率非常高。”

她提到,现在曼哈顿仍然有很多写字楼楼层空置,这也影响了周边的餐厅等业态。

此前在今年夏天,以硅谷科技大厂为主的美国多家公司开始推行“RTO运动”(return to office),要求员工结束此前的远程办公形式,重新回到办公室工作。一位在美工作的大厂员工告诉36氪,“之前都已经习惯了居家办公,还有很多同事在外州,现在要求大家半年内搬回来,很多人直接离职了。”

同时他还透露,很多科技公司创始人的家族办公室投资了商业地产,因此他认为公司推行“RTO”除为保证员工效率外,也有重振商业地产市场以挽回投资收益的目的。

不过,这些投资者短时间内的损失和违约已难避开。近期,Jessilyn在与美国业内几位专家开会时了解到,大家普遍认为疫情对商办市场的影响可能至少还将持续1-2年。

与此同时,华尔街多家公司则正募集新的基金,用于收购写字楼、公寓和其他陷入困境的商业地产,试图以远低于几年前的价格抄底。正如Bill Rudin所说,商业地产陷入危机,但也创造了机会,“市场成立了一批基金,新的投资者正在涌入。”

【本文由投资界合作伙伴36氪财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。