天天财经讯,“上市即*”这个形容词,用在“医用敷料*股”敷尔佳身上再合适不过了。

而敷尔佳的董秘刚吃完上市“满月酒”,就撂挑子走人了。

1、50天市值跌没120亿,董秘撂挑子散户离场

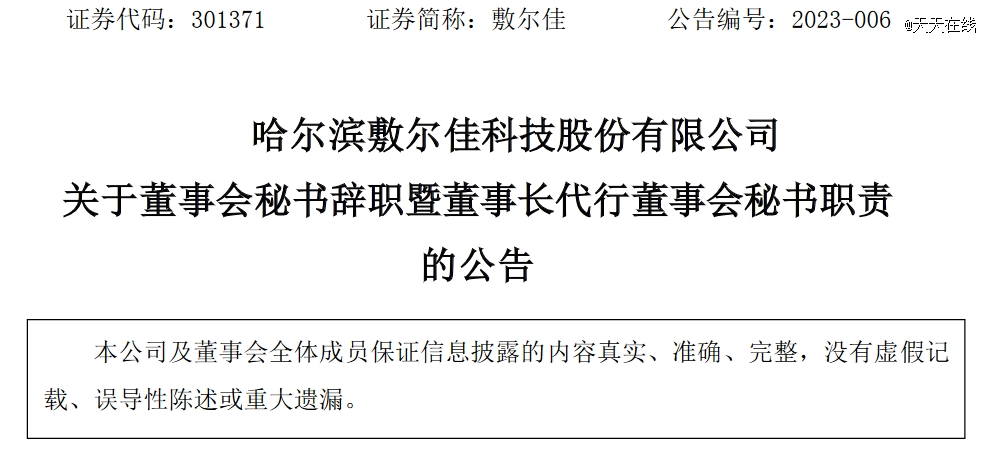

就在上周,敷尔佳一纸公告,称公司董事会秘书沈晓溪因个人职业规划原因,申请辞去公司董事会秘书职务,同时不再担任公司及其下属子公司任何职务。截至公告披露日,沈晓溪直接持有公司股票25万股,占公司总股本的0.06%。

沈晓溪的离职堪称说走就走,以至于还没找到接班人。因为敷尔佳的公告里也说了,因董秘一职暂缺,“暂由公司董事长兼总经理张立国代行董事会秘书职责。”

图源:敷尔佳公告

作为公司创始人,张立国一人身兼三职。在该消息发布后,早就破发的股价连跌三天,并于9月15日再触及上市以来*点48.29元/股,当天收盘价已较上市首日收盘价跌超三成。

曾历任哈尔滨三联药业股份有限公司(以下简称哈三联)内审部主管、上市办公室经理等职位的沈晓溪,在敷尔佳任职董秘已近三年。在此期间敷尔佳完成了上市辅导、首发申请、IPO并上市。今年8月1日,敷尔佳正式在创业板挂牌上市,这意味着公司上市才一个多月,作为董秘的沈晓溪就宣布离职。

对于其突然离职,有投资者猜测“董秘的离开,只怕春深不敢言”“哈三联的员工突然离职,有矛盾?”也有股民调侃,称“董事长亲自披挂上阵”“可以直接和张总对话了。”

相较于董秘辞职,敷尔佳的投资者们显然对已经破发的股价更加忧心。

在上市当日,敷尔佳曾创下80.04元/股的高位,不过截至9月21日,敷尔佳的收盘价已跌至48.39元/股,对比高点总市值蒸发超120亿元。

股价连续下跌也让敷尔佳的股东纷纷出逃。数据显示,敷尔佳上市当日总股东户数为37080户,截至9月8日,股东户数已缩减至27809户,降幅超过1/4。

除了在资本市场备受冷落,敷尔佳今年上半年的营收净利润表现同样落后于同行。

2、高毛利难阻盈利承压,重营销轻研发遭质疑

8月30日,敷尔佳交出了上市后的首份中报——一份“增收不增利”的成绩单:2023年上半年实现营收8.69亿元,同比增长6.33%;归属于上市公司股东的净利润3.54亿元,同比下降1.09%。

对于上半年净利下滑,敷尔佳的解释是:线上销售占比增长带动相关销售费用增加、公司北方美谷基地启用以及持续加大研发投入所致。

而与承压的业绩形成鲜明对比的,是敷尔佳高得惊人的毛利率。

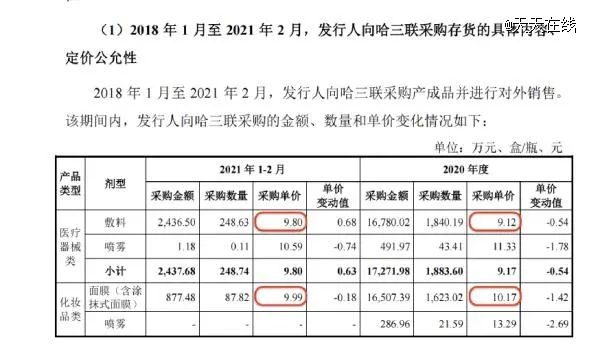

敷尔佳在上市前就因超高的毛利率受人诟病。2022年,“148元一盒的敷尔佳面膜成本仅10元”话题冲上微博热搜榜,事情缘于敷尔佳回复问询函时提到,2020年-2021年前两月,向哈三联采购敷料单价分别为9.12元/瓶和9.8元/瓶,采购面膜单价为10.17元/盒和9.99元/盒。举例来说,敷尔佳2021年采购医用敷料和面膜的采购单价分别为9.80元/盒和9.49元/盒,而其产品在天猫、抖音等旗舰店的售价为103元/盒-133元/盒。

图源:敷尔佳回复问询函

招股书显示,2020年-2022年,敷尔佳综合毛利率分别为76.47%、81.95%及 83.07%。同行业公司中,2022年,水羊股份、珀莱雅、贝泰妮、巨子生物毛利率分别为53.12%、69.88%、75.31%、84.4%,敷尔佳仅次于巨子生物。

即便有如此高的综合毛利率,敷尔佳的业绩增长依然不稳定,尤其是净利润增长率波动明显。

从财务数据看,敷尔佳上市前3年(2020年-2022年)的营业收入及净利润虽保持增长,但增速呈明显放缓态势。2020年-2022年,敷尔佳营收分别同比增长18.07%、4.08%、7.25%;归母净利润分别增长-2.00%、24.38%、5.15%。

尤其是2020年,敷尔佳在净利润同比下降的前提下,还给股东支付了9.22亿元的巨额现金分红,要知道当年的净利润才6.48亿元。

综合毛利率如此之高,却甚至出现了增收不增利的情况,敷尔佳的钱用在了哪里?

回顾敷尔佳的“成名路”,宣传造势是助推其成功的因素之一。尤其是近几年公司宣传费用递增。

从招股书可以看出,近几年敷尔佳一直在加大销售费用上的投入。

2020年-2022年,敷尔佳的销售费用分别为2.65亿元、2.64亿万元及3.9亿元,所对应的销售费用率分别为16.75%、16.01%及22.06%。今年上半年,敷尔佳销售费用继续狂飙,从上年同期的1.84亿元增至今年上半年的2.21亿元,同比增长19.69%,占营收比例为25.4%。

简而言之,线上销售占比增长带动相关销售费用增加是导致敷尔佳增收不增利的“罪魁祸首”。

与高额的销售费用形成鲜明对比的,是敷尔佳在研发上的低投入。

敷尔佳去年9月的招股书显示,2019年-2021年,其销售费用分别为1.15亿元、2.65亿元、2.64亿元。而同期研发投入分别为60.39万元、147.97万元、524.29万元,占营业收入的比例分别为0.04%、0.09%、0.32%。

截至2022年底,公司研发人员共计8人,仅占员工总数1.67%;2021年和2022年,公司委托研发费用逐年大幅上涨。其中2022年,公司自主研发费用为193.89万元,委托研发费用上涨至1257.30万元。

由于宣传费用远高于研发投入,敷尔佳上市前还被深交所问询其专利和研发能力。同时这也让市场对于敷尔佳“重营销轻研发”的质疑不断。不过敷尔佳也在有意识地改善这一现象。2023年上半年,敷尔佳研发费用为1103.16万元,同比增长33.95%,占当期营收的比例升至1.27%,研发人数也提升至22人。

3、敷尔佳爆火的隐秘往事

事实上,敷尔佳的爆火和上市,离不开两个人,一是李佳琦,二是创始人张立国的资本运作以及和哈三联的紧密合作。

1989年,张立国进入哈药集团制药五厂(以下简称哈药五厂),先后担任生产调度和车间技术主任。1992年12月,张立国跳槽到当时成立仅半年的黑龙江省中医药开发有限公司,而后者的股东之一,正是张立国的母校黑龙江中医药大学。

1995年11月,哈药五厂与美国大生合资设立哈三联。在哈三联设立筹划之际,张立国辞去工作下海经商。1996年5月与他人合伙成立了黑龙江省华信药业有限公司(以下简称华信药业),赚到了自己的*桶金。

而张立国的进货渠道正是哈三联。

敷尔佳的招股书中提及,华信药业自设立以来,主要经营粉针注射剂的处方药品批发,经营的药品主要包括哈三联生产的注射用长春西汀、注射用利福霉素钠、注射用氯诺昔康、注射用甲磺酸加贝酯等产品。

2014年,华信药业提交了“敷尔佳”商标注册申请;次年取得“敷尔佳”商标注册证书,但张立国还差一张生产资质。

2016年,哈三联涉足医疗器械研发、生产和销售,并取得第二类医疗器械生产许可证以及医用透明质酸钠修复贴的产品注册证。此后华信药业与哈三联进行合作,哈三联负责产品的*生产,华信药业负责产品的*销售、推广及品牌运营维护等。

2019年5月,敷尔佳面膜首次亮相李佳琦直播间。“烂脸的女生给我囤上100张敷尔佳!”当李佳琦*次在直播间喊出这句话时,敷尔佳白膜以19.9元/片的价格创造了一晚卖25万片的战绩。

资料图 图源:网络

自此,敷尔佳被更广泛的受众人群所熟知。

事实上,敷尔佳与哈三联不仅是业务合作伙伴。招股书显示,2018年11月和2019年11月,敷尔佳分别借款6000万元和4000万元给哈三联实控人秦剑飞旗下哈尔滨裕迈投资有限公司。

2023年,张立国与秦剑飞共同入围哈尔滨十大富豪榜。其中,张立国以80亿元位列第二,秦剑飞家族以28亿元排名第五。

低采购成本伴随着奇高的毛利率、更注重营销但轻研发、增收不增利……这些都是贴在这个“医用敷料*股”身上的标签。而面对节节败退的股价,二级市场里“割肉走人”“终于清仓了”等言论屡有出现。

力押营销却上市就“变脸”,业绩承压的敷尔佳,作为面膜界的“茅台”,未来还能继续闷声发大财吗?

【本文由投资界合作伙伴天天在线授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。