疫情全面开放后*国庆黄金周,仍是十分火爆。

由于今年中秋国庆双节相逢,八天超长假期推动旅游市场明显回升。双节假期期间,国内旅游人数、旅游收入均超过2019年水平,且创历史新高。

但人潮如织、市场沸腾的另一面,却是“月薪2万住不起如家汉庭”的吐槽和声讨。有人痛斥酒店逢假必涨,趁火打劫,汉庭则回应这是疫情之后,需求暴增带来的供需不匹配导致的。

作为出行旅游中的刚性消费,酒店一直是旅游业中的关键一环。尤其是对于带娃出行的家庭游来说,住酒店是预算清单上必须且需要超配的开支。

但无论是舆论的发聩,还是实际的切身感受,近年来,酒店涨价已经是不争的事实。有人甚至指出:在中国,“廉价酒店“已成过去时。

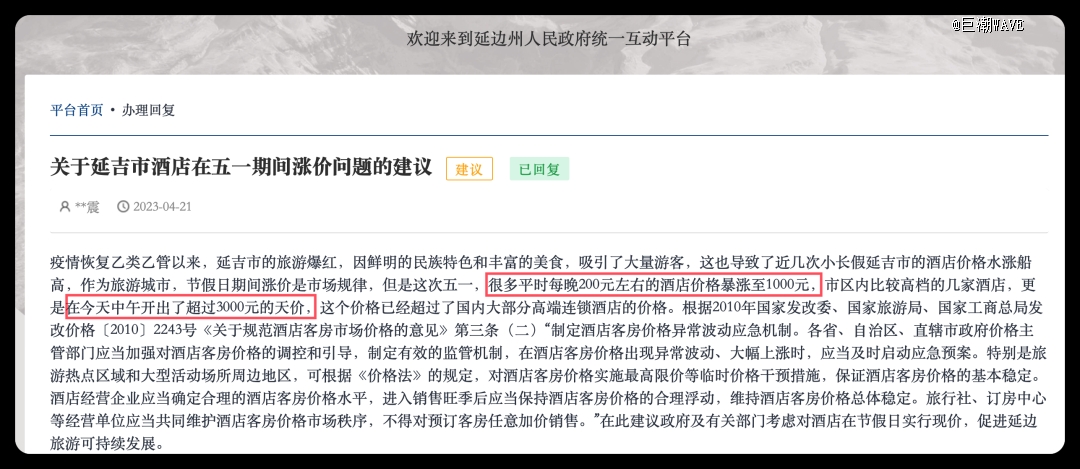

来源:延边州人民政府统一互动平台

有分析认为,国庆期间,“机票+酒店”占据了出行支出的60%-70%,直接压缩了吃喝玩等其他消费的空间。

由此,催生出时下流行的“特种兵旅行”,大学生们挤在黄山的厕所里过夜,等待第二天的日出;有年轻人夜宿海底捞,还有甚者,用“你住我家,我住你家”的交换旅游方式解决住宿问题。

不管怎样,旅游市场强劲复苏的当下,汉庭、全季、桔子水晶酒店们的母公司,中国市值*的酒店集团——华住,创下历史*业绩表现。

身为这个酒店集团的掌门人,季琦,正是那个收割者的角色。

01 涨价,翻身利器

低成本、高卖价和创新。

“印象中,如家、汉庭还停留在100多元的水平。”

但今年假期间,一些热门景点和核心城区的连锁酒店价格逼近甚至超过千元。而且,这种现象并非只出现在北上广深等一线城市,就连吉林延边这样的边陲小城酒店价格也开始暴涨。

有消费者就在五一前夕,向延边州政府反映,当地连锁酒店价格暴涨至千元,高档酒店更是标出超过3000元的“天价”。酒店涨价已经席卷全国。虽然汉庭方面称这是自然的经济规律,但从财报来看,涨价已经成为其翻身的重要筹码,并且是长期不可逆的持续性行动。

华住创始人季琦在他的个人公众号分享了自己的企业竞争策略,他认为企业竞争力说一千,道一万,最终都是三点:低成本、高卖价和创新。

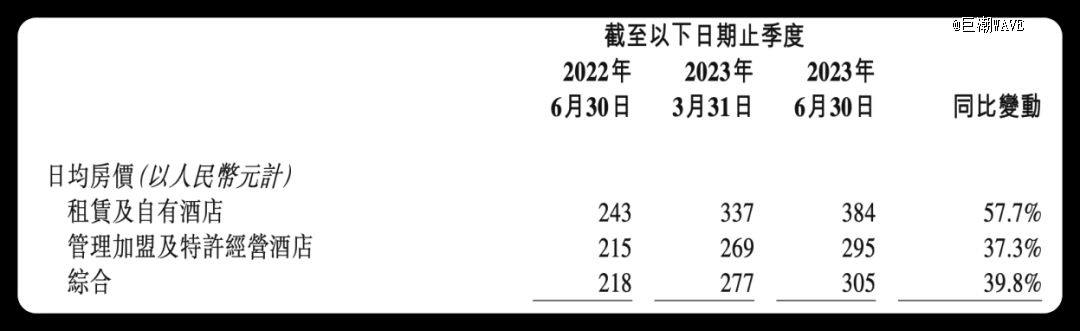

来源:华住集团2023年上半年财报

他用爱马仕和宝马奔驰举例:普通商品的定价有成本定价法、竞争定价法、需求定价法,但是最理想的是超越成本、竞争和需求的约束来定价,这就需要具备溢价能力,而最有竞争力的溢价能力是品牌溢价。

华住旗下酒店品牌涉及汉庭为主的经济型、全季等为代表的中档位、桔子水晶等覆盖的中高档,以及禧玥、花间堂和施柏阁大观等高档和奢华酒店。

目前,华住的日均房价早已突破200元,仅在疫情爆发的2020年有所下降后,便迅速反弹,到今年第二季度,其日均房价上升到305元,同比增长近40%,其中自有酒店更是逼近400元关口。

而季琦的期望是在各档位处于*地位,比如其平均房价长期超过锦江和首旅(如家)两大竞争对手;中高档酒店平均房价提升到378元,其中自有酒店为479元,已经和君庭、亚朵基本持平。

提高单价的同时,要注重入住率,这两个指标相乘得到的RevPAR(平均客房收益),是衡量酒店经营水平的核心指标。

而华住的入住率并没有恢复到2019年的水平,可公司的平均客房收益却大幅增长至2019年的121%,上半年更是大赚20.05亿元,不仅创造了历史上*的中报。而且仅仅今年上半年挣的钱就超过了历史上*的2019年全年的利润。

在旅游市场提振的带动下,公司提高了2023年全年的业绩指引,预期收入同比增长48%至52%。

季琦认为酒店的品牌价值核心在于体验,显然他对华住的体验非常自信。也敢于在入住率并未有大幅提升的情况下,硬生生通过提价,在旅游市场回暖之际大赚一笔。

02 酒店界的“贝壳”

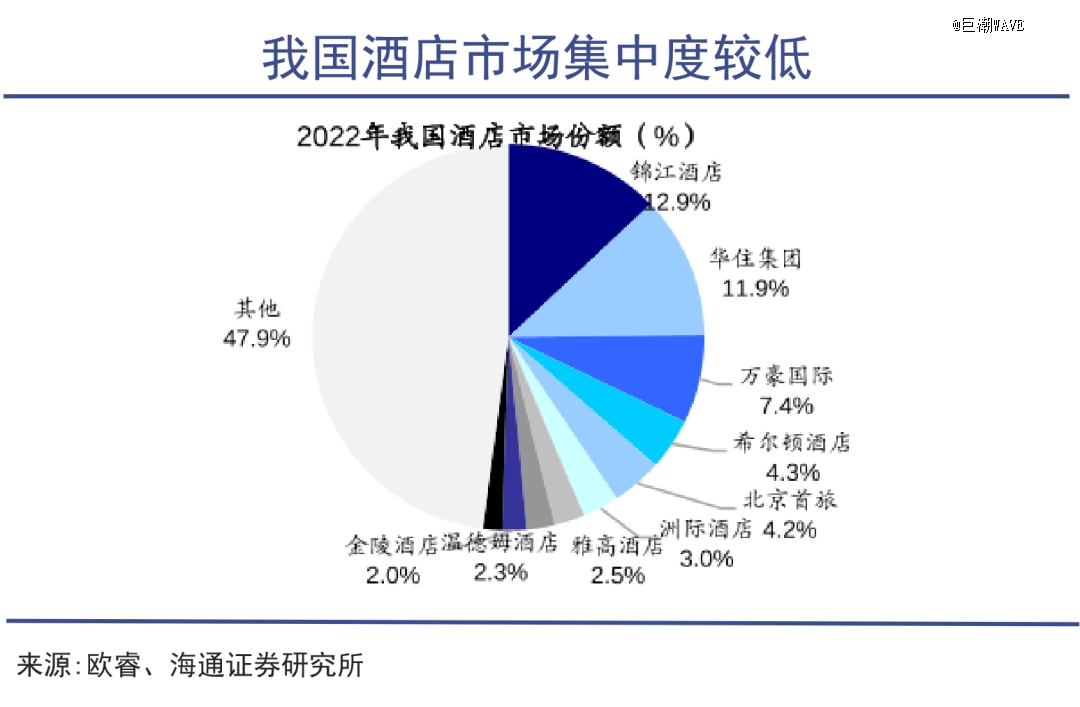

世界第四,*。

华住的客房和酒店数量不及锦江,市值却是后者的两倍有余。

2022年,以客房数量排名,锦江位居“全球酒店集团200强”第二名,华住排名第7。但华住的市值却接近840亿元,仅次于万豪、希尔顿和洲际,位居世界第四,*。

这一市值体量是锦江酒店的两倍有余,比锦江酒店、首旅酒店、亚朵、君庭酒店市值的总和还要多。

截至10月10日,华住市盈率高达73倍,远高于国内同行,也远超了万豪(21倍)、希尔顿(30倍)和洲际(22倍)。

二级市场给予如此高的估值,源于季琦给华住制定的独特商业模式,以及较强的盈利能力。

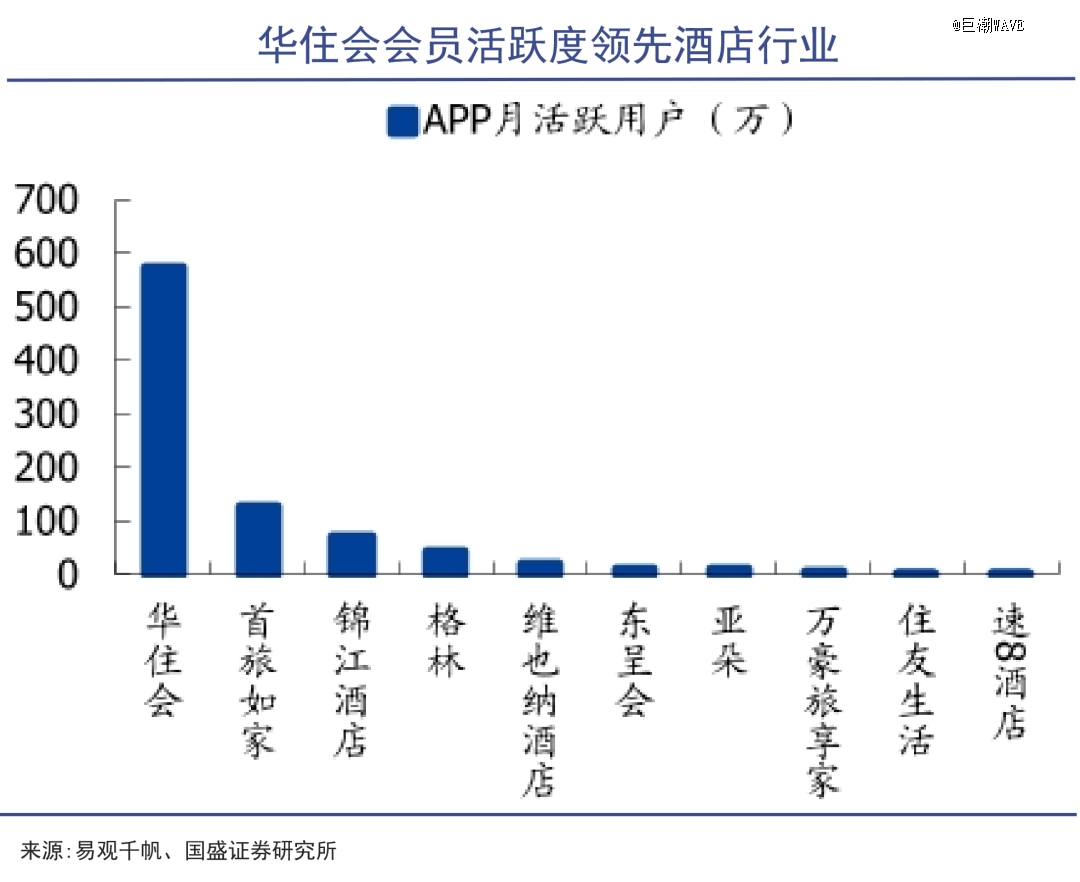

自创立起,季琦就高度重视自有渠道和私域流量的经营,通过入会后获得房价折扣、免费早餐、便捷退房等为吸引力。截至2022年底,华住会拥有会员1.99亿人,是中国*的酒店会员企业。

作为携程、如家、汉庭的创始人成员,季琦深谙流量运营和互联网运营之道。

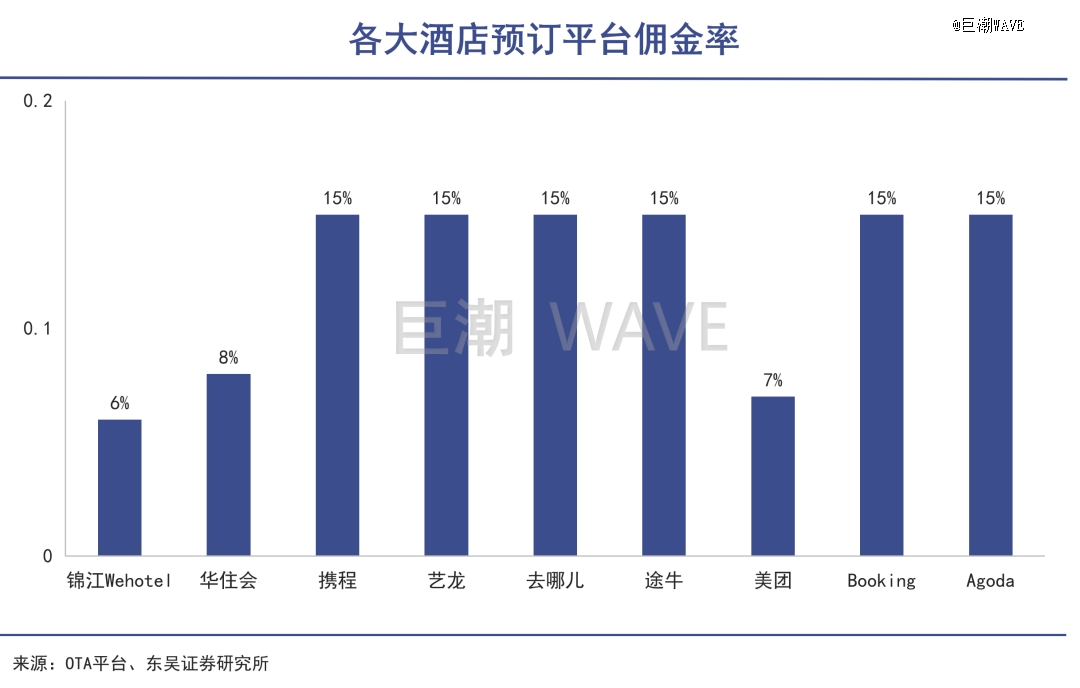

手握近2亿流量池,华住会APP月活跃度几乎对友商形成碾压性优势。基于此,今年一季度,其中央预订渠道贡献率达到62%,自有渠道占比接近九成,完全摆脱对OTA 渠道的依赖。

而直销渠道相比OTA拥有成本优势。对比来看,自有渠道佣金率仅8%,而OTA平台平均要达到15%,几乎是前者的两倍。

多年的流量原始积累,加上高活跃度,以及低成本的销售渠道,华住被称为酒店业里的“贝壳”。这种平台经营的思维让华住迅速崛起。

所不同的是,贝壳进行的是房产交易,而华住从事的是酒店服务。相同的是,双方在*期,都获得了超高估值,贝壳的市值超越万科和碧桂园之和,而华住的市值体量优势亦是如此。

盈利能力方面,华住真实地表现了“七星级酒店的盈利能力还不如连锁酒店”的现实处境。基于流量、渠道、供应链、IT运营等综合优势,华住盈利水平几乎是独一档。

受益于涨价及费用率优化,今年上半年,华住净利率创出了20%的历史新高。而同期的首旅酒店和锦江酒店不到10%,君庭酒店也只有11%出头,即便是万豪、希尔顿、香格里拉这样的豪华酒店,虽然因客房价格高昂获取了超高毛利率,但由于各种成本负担,净利率也仅有12%左右。

这样一来,即便在疫情期间遭受了重大打击,但规模、流量、线上运营等因素的加持下,华住的赚钱能力在疫情开放后立刻猛烈反弹。

03 季琦法则

成本-卖价-创新

华住的成功,建立在“成本-卖价-创新”三角迭代升级之上。

季琦极为重视成本管控,成本优势又得益于规模扩张。除了自建方式外,华住通过并购、授权、管理加盟等等方式跑马圈地。

早在2019年,华住就提出“万家灯火”和“千城万店”目标,并争取在2022年实现。但由于疫情突发,打乱了扩张节奏。

2020年9月,又提出未来2-3 年汉庭酒店规模达5000家,2028年突破1万家,成为世界*的单一酒店品牌。

截至上半年,汉庭开店3340家,继续夯实连锁酒店*大品牌的地位。在收购桔子、花间堂和DH等酒店品牌后,华住以全季为头牌发力中高端,目前全季酒店拥有1839家门店,位居中高端细分市场第二名。总体来看,华住当前以每年新增约1000家店的速度持续扩张。

而这种规模优势,带来了供应链上的溢价权。华住的一位管理层就曾表示:“酒店行业的利润,赚的钱基本上都是省出来的。”

华住新搭建的供应链中心“华住易购”,号称“酒店业的天猫”,覆盖床上用品、酒店布草、电气设备、施工团队等等,为华住提供*的采购。比如,某著名一线品牌床垫,全季采购价只是市场价的2折;华住一年要消耗1亿瓶装水,全季采购只要7毛/瓶。

设计、装修、施工到渠道自主,再加上IT科技加持,优化人工,华住绞尽脑汁压低各种成本支出。

相比国资背景的首旅和锦江,华住在土地租金方面并没有优势,但在营销、渠道、管理、人工成本方面,华住保持*。

但华住目前的问题在于涨价能否持续,当前汉庭在北上广深一线城市核心区域的日均房价已经达到400元-500元,二线城市也在200-300元之间。

显然,华住体系内最主要的汉庭,正在脱离“廉价酒店”的标签。而全季又面临锦江维也纳、如家商旅、君庭、亚朵等品牌的强势竞争。

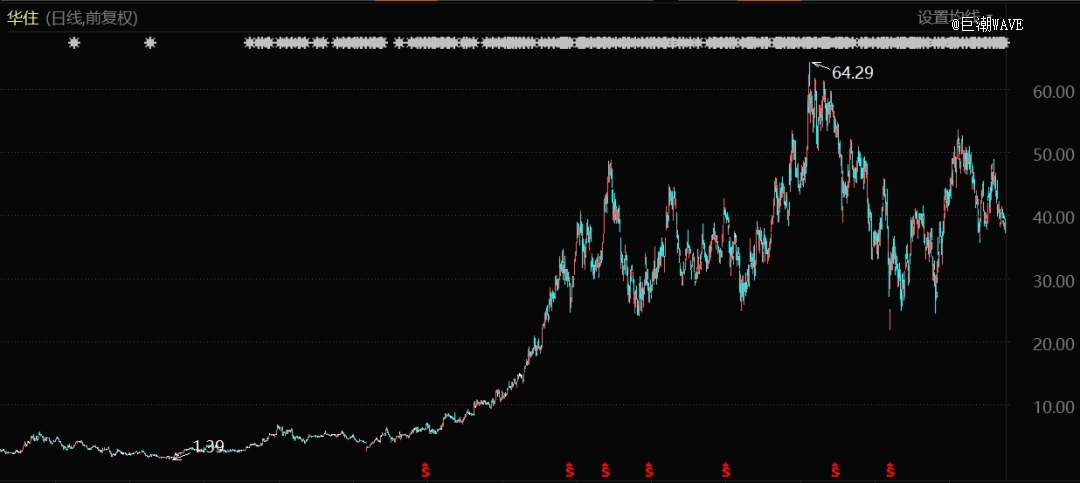

华住美股股价表现(2010年至今)

中国连锁化率远低于欧美,下沉市场仍具巨大空间。当前,华住积极布局下沉市场,把旗帜插到更广阔的三四线城市。不止是汉庭,全季、桔子、漫心、花间堂等也要做下沉。

这就催生出一个颇为拧巴的问题,一方面,华住以涨价推动品牌高端化;但另一方面,广阔的下沉市场对价格极为敏感。

汉庭的成功得益于其在核心城市核心区域的抢先占领,并以规模区位优势,叠加所谓的“创新体验”获得涨价的底气。

“酒店的品牌价值在于体验感。”进入汉庭,一杯免费niiice咖啡、智能化入住流程、送物机器人、自助洗衣烘衣、区域办公、阅读空间……华住一直在升级体验感,但这种“小资”氛围,在下沉市场行得通吗?

04 写在最后

携程、如家、汉庭(华住),三家公司,四次上市。季琦是中国商界非常成功的连续创业者。

他精通投融资,又懂互联网,他经历创业成功,财富自由,又曾在股权内斗中被踢出局;到创办汉庭,再次成功。

他是中国最懂酒店的人,几乎可以不加之一。在其看来,“传统酒店是造汽车,造火车,而华住要造的是飞机,是航天飞机。”

飞机的“本体”是酒店服务,两翼分别是会员体系和IT信息化,“一体两翼”战略的推动下,“华住=万豪+甲骨文+Booking,是一个复合体,是一个新物种,融合了酒店、品牌和SAAS服务。”

华住在酒店业显然是个另类,但这样的战略规划大获成功。走过疫情的重创,华住在需求的暴涨中,在一片游客的讨伐声中,持续豪赚,已经是一台无情的赚钱机器。

【本文由投资界合作伙伴巨潮WAVE授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。