10月10日,锅圈食品(上海)股份有限公司(以下简称“锅圈”)日前已通过港交所聆讯,并于2023年10月6日披露了通过聆讯后的资料集,即将在港交所主板挂牌上市,华泰国际和中金公司担任联席保荐人。

根据其最后一版招股书显示,锅圈食汇目前有6家直营店,其余全部为加盟店。加盟店总数从2020年年初的1441家增至2022年年底的9216家,而截至2023年9月26日,锅圈食汇门店数进一步增至9978家。

锅圈的爆发式发展,在整个餐饮界都算得上是“罕见”。仅仅三年的时间,在疫情的大背景下,借助资本的力量,以“免收加盟费”的加盟方式,锅圈的规模实现了几何式增长。

不过,时间来到2023年,火锅门店开始迅速回暖,主打火锅食材的锅圈,露出了疲态。即将上市的锅圈,需要一个新故事来维持高增长,也需要新的方向满足前期投资者们的“要求”。

能够看到,锅圈已经开始把目光转向了贴合“主业”的预制菜领域。预制菜究竟是不是一门好生意?这无疑是一个充满争议的问题。锅圈又能否凭借预制菜开辟出第二条高增长曲线,也是个未知数。

01 三年野蛮生长

2017年,锅圈在郑州开出*家火锅食材超市,但相比消费者络绎不绝的火锅门店,怎么看,卖火锅食材都不是一个很有“前景”的生意。

正因如此,从2017年到2019年,即便打着不收加盟费的口号,锅圈的发展也难称得上迅速。截止2019年11月,锅圈食汇的门店数量也不过1600家。

天时地利人和,是每一个创业者都颇为认同的“生意经”。天时作为*要素,也可以理解为所处赛道的“大环境”,其决定着一家企业能否“扭转乾坤”,实现质的飞跃。

锅圈无疑是一位“幸运儿”,2019年年末,突如其来的疫情,让锅圈实现了爆发式的增长。

在广大消费者看来,吃火锅讲究的是热闹的氛围,三五亲友围坐一桌,吃着火锅唱着歌,能够加速社交关系、增进相互情感。

疫情之后,消费端的需求就变成了在家吃饭,当其他需要堂食的火锅店忙着自救的时候,锅圈抓住了缝隙迅速崛起。成本优势和火锅到家服务,让锅圈得以和其他火锅企业拉开了价格差距,订单量骤增,会员数量也高速增长。

抓住机会、放大机会。在彼时的大背景下,锅圈开启了自己的资本化之路。

据此前报道,在对标美股百亿美金的US FOOD,以及专注在社区边卖吃的食品及杂货连锁巨头 Kroger后,不惑创投创始合伙人李祝捷选择“首投”锅圈。在不惑创投4500万元A轮融资进入后,锅圈加大马力,仅仅两个月后便完成了新一轮融资,投资者是食品业巨头三全食品,不惑创投继续加磅跟投。

迅猛的发展速度,不惑创投和三全食品的“引路”,为锅圈吸引到了更多的投资机构。

在二轮融资之后,IDG资本、嘉御基金、启承资本等知名机构纷纷投资锅圈。到2021年5月,锅圈再次完成招银国际、天图投资主导,老股东超限跟投的3亿美元D轮融资。同年,茅台基金、物美联合资本加入完成D+轮融资。E轮由老股东投资。

仅仅三年的时间,锅圈连拿七轮融资,募得近30亿元,公司估值达130亿元。据公开数据显示,锅圈A轮前成本低至0.29元,而截至2022年11月29日,其融资成本已达到5.26元,飙升了17倍。

作为发展燃料,资金规模的极速壮大,也加速了锅圈市场份额的占领。根据弗若斯特沙利文2022年的数据,按在家吃饭餐食解决方案产品的零售额计,锅圈于中国所有零售商中*,市场份额3.0%。按零售销售额计,锅圈为中国*的家庭火锅及烧烤品牌。

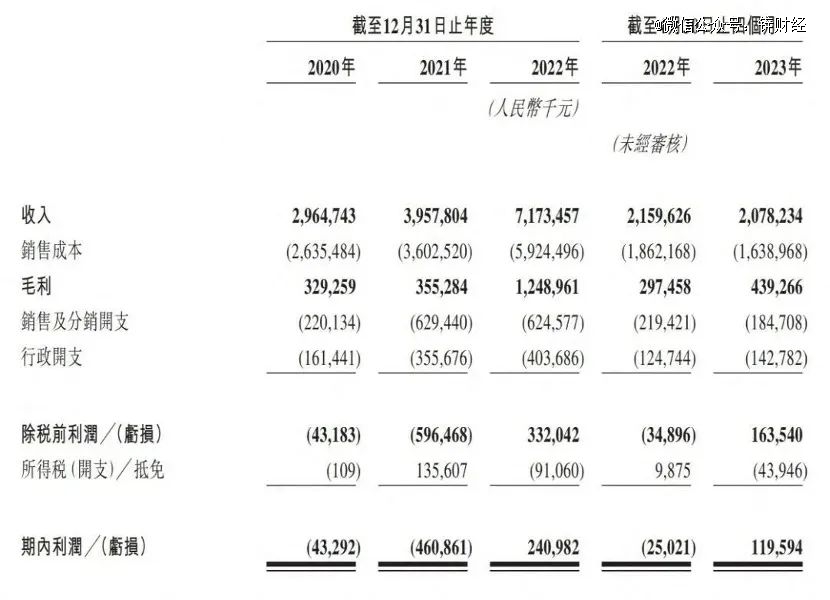

不过,尽管拓店疯狂,但野蛮生长三年的锅圈一直没盈余。

招股书显示,2020至2021年,锅圈年内亏损分别为4329.2万元、4.61亿元,两年合计亏损5.04亿元。2022年,锅圈首次实现盈利,获得2.41亿元的年内利润,但仍未覆盖前两年的亏损。

企业亏损并不影响资本们对“回报”的追求,自打资本化之后,锅圈上市就成为了必然,也只有更快的上市,才能让锅圈的投资者们更快的拿到“回报”。眼下,这一步很快就要完成了。

02 万家加盟门店

锅圈门店规模的扩张无疑是飞速的。

从2020年至2022年,锅圈以每年2855家、2568家、2352家的门店数量逐年递增,直至2022年,锅圈门店数量已经达到9221家,涵盖中国29个省、自治区及直辖市。而据此次更新后的招股书显示,其门店数量已经接近一万家。

相比之下,另一下沉市场的餐饮大亨蜜雪冰城,达成万家门店足足用了13年之久。

从扩张模式来看,锅圈食汇采用加盟模式,即与加盟商签订特许经营协议,向加盟商销售自有品牌产品,并提供门店运营管理等策略。

来源:锅圈食汇官网

来源:锅圈食汇官网

对于餐饮品牌说,开放加盟少了开店成本,还能从加盟商手中收取一部分“加盟费”、“设备费”“品牌使用费”等看得见或看不见的费用,有助于企业快速回收成本,盘活资金流,实现品牌的快速扩张,及迅速占领市场。

但是,加盟也是一把双刃剑,尤其是在食品安全方面,一旦一个门店“失控”,出现不良事件,影响的则是整个品牌的形象。锅圈需要加盟,更需要精细化管理万家加盟店的能力。

与大多餐饮品牌加盟的方式不同,锅圈并不会向加盟商收取加盟费,但锅圈食汇的基本收入仍然来自加盟商。直白的说,锅圈的生意经,是通过向加盟商销售产品而获利。

招股书显示,得益于门店网络的扩大以及在在家吃饭产品的销售额连续增加,锅圈总收入从2020年的29.65亿元,到2021年的39.58亿元,再到2022年的71.73亿元,三年间翻了一倍有余。

其中,加盟商是*的收入源,连续三年收入占比超90%。2020至2022年,锅圈从加盟店渠道获得的收入分别为29.1亿元、37.3亿元以及64.8亿元,加盟商贡献的营收分别占总营收的98.2%、94.2%和90.3%。

来源:锅圈食汇招股书

来源:锅圈食汇招股书

之所以会有如此大的利润空间,除了与安井、三全等266名食材供应商达成合作外,自建工厂和运输体系是主要原因。

截至2023年4月30日,锅圈拥有三个食材生产厂,包括生产牛肉产品的“和一工厂”、生产肉丸的“丸来丸去工厂”以及生产火锅底料产品的“澄明工厂”,并就生产虾滑产品而参与投资了“逮虾记”。此外,锅圈还在全国建了17座中心仓,1000多个冷冻前置仓,并且参与孵化了华鼎冷链。

合作、加工、运输,锅圈在向万家加盟店提供产品时,每一个环节都“有利可图”。

03 寻觅第二增长

资本是锅圈完成快速发展的主要原因,根本原因则是疫情。

但疫情过后,餐饮门店开始加速回暖。尤其是今年上半年的火锅市场,回暖的迹象格外明显。这一点,从上市公司的财报和一些品牌的拓店情况可以看出来。

七月末,海底捞发布正面盈利预告。截至2023年6月30日,海底捞来自持续经营业务的收入预计不少于188亿元,去年同期为152亿元,同比增长超过23.7%;持续经营业务净利润预计不低于22亿元,去年同期为0.72亿元,同比增超29倍。

伴随火锅店生意的复苏,锅圈的家庭火锅食材需求爆发增长很难再看到,且部分需求预计会回流到线下火锅店。需求不足,开始被迫减速的锅圈,急需新的故事、新的方向,来维持此前高速发展的“快感”。

锅圈一直以来都是外界眼中的一个典型“预制菜”企业。不过,其创始人杨明超却将锅圈食汇的预制菜定位为速烹菜,而非所谓的“预制菜”。

在杨明看来,中国预制菜行业的发展情况仍然比较复杂。他在公开演讲中表示,一是中国的食材无比丰富;第二是中国的口味复杂,有着区域化口味特征,比如川菜就有好几百种类型,很难统一;第三是外卖人工成本上升;第四是需求端的变化,即家庭结构在变小。

此外,他还表示预制菜发展有一个临界点,即人们一个小时的工作收入成本和做一顿饭成本的对比。他以日本东京*时薪与一顿饭价格的对比为例,“机会成本让自己做饭变得很不值。人们对这个临界点的判断,我觉得可能是中国预制菜发展的一个新阶段。”杨明超说。

或许是感觉到“临界点”快要到来,又或许是面对目前困境的“不得已而为之”,锅圈终于“正式”踏入了预制菜领域。

今年3月份,锅圈在广东地区尝试通过野餐露营场景打开预制菜市场,推出包括椰子鸡火锅、芝士虾滑饼、肥牛金针菇卷、凉拌毛肚、孜然羊肉等各类预制菜菜品。

对于这条新路子,锅圈决心显然不小。根据其IPO募集资金用途规划来看,除原有单品工厂及仓储升级投入外,预制菜生产和研发相关投资建设明确在列,且会根据地域需求做不同的一顿饭产品。

入局者增多、资本涌入、地方产业扶持政策相继出台,似乎预制菜是一门很好的生意,但面对质量缺乏监管、卫生问题是*的风险点等“不健康”标签,预制菜似乎又道阻且长。无论争议有多么火爆,现实里的确没有一家“做大做强”的预制菜企业出现。

押注预制菜的锅圈,需要放下再次迎来高速发展的心理预期,做好面对平稳发展,打一场持久战的准备。

【本文由投资界合作伙伴微信公众号:锌财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。