你还有没有边界感?

说的就是司美格鲁肽。10月10日,诺和诺德宣布司美格鲁肽治疗患有2型糖尿病的肾脏损伤患者和慢性肾脏病的III期临床试验,由于疗效优异提前终止。

GLP-1药物正在成为*神药,从降糖、减重到慢性肾病、NASH、阿尔茨海默症、帕金森病、阻塞性睡眠呼吸暂停、间歇性跛行、血脂异常,甚至可以改善银屑病症状。今年5月《Frontiers in Pharmacology》还探讨GLP-1对炎症性肠病(IBD)、粘膜炎、短肠综合征、急性肺损伤、肺纤维化、肺动脉高压的治疗。

这谁顶得住啊?GLP-1产业链终于变得又香又长,从下游药物(信达生物、恒瑞医药、华东医药、常山药业、博瑞医药),到中游CDMO/原料药(药明康德、凯莱英、翰宇药业、普洛药业、九洲药业、诺泰生物、圣诺生物、普利制药),到上游供应商(昊帆生物、蓝晓科技),越来越多的药企卷入热潮。

难道没有遗漏?GLP-1产业链又有一扇窗悄然打开,配套器械也将拥有姓名:

注射笔年需求量近100亿支;

针头每位患者年均消耗54支;

胶塞高端领域由进口厂商垄断;

卡式瓶进口厂商市占率近80%。

仿佛水池中央扔进一粒石头,GLP-1涟漪可能最后传导到器械,爆发力平淡,但受益于渗透率、国产替代率的双重提升,业绩将有一个长期的爬坡过程,而且不受中下游势必出现的内卷局面的任何影响。

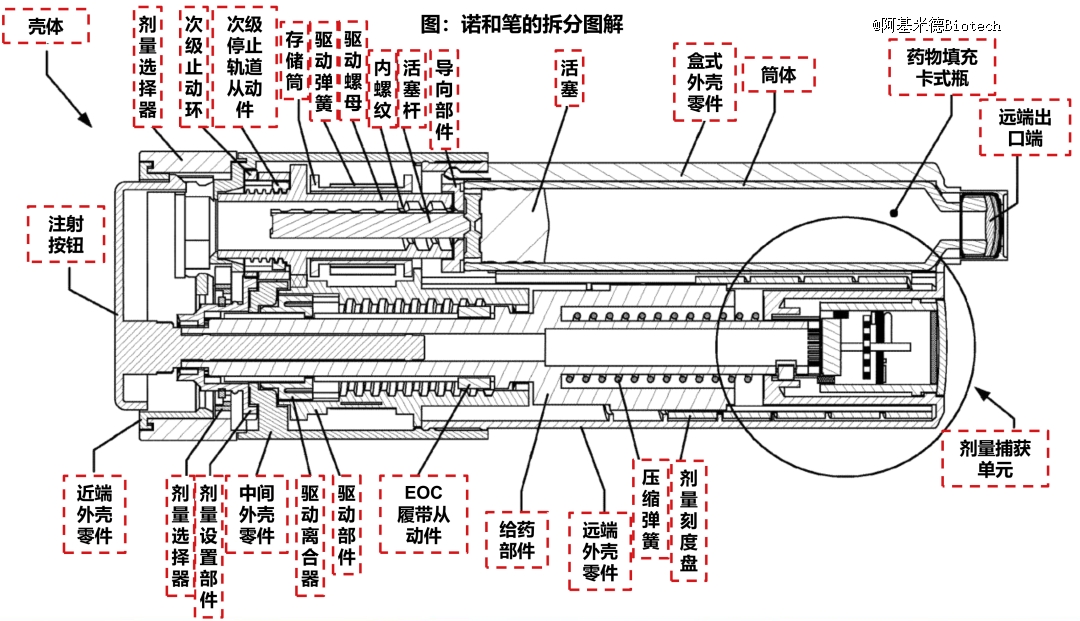

基于卡式瓶的注射装置 资料来源:诺和诺德专利,动脉网,翰尔西官方公众号,长江证券研究所

01

注射笔发射

胰岛素和GLP-1 注射过程目前普遍采用预充胰岛素笔,不可重复使用。据德邦证券医药模型测算,2030年全球胰岛素端+ GLP-1端注射笔需求量95.42亿支,其中,GLP-1注射笔市场规模263.8亿元。

小小一支注射笔,却结构复杂,专利超过4万项,药物输送装置需要包含剂量设定、捕获和释放机制。诺和诺德复杂的专利设计还能提供注射结束后的声音提示、剂量记忆、App监测功能。

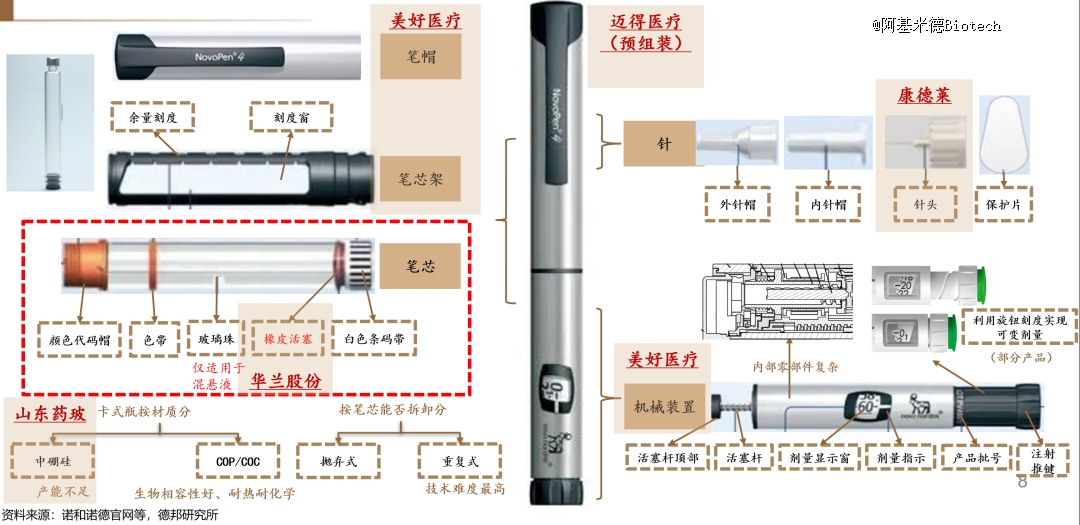

诺和诺德、礼来、赛诺菲三家占据全球80%注射笔份额,但没有国产打不破的坚冰。苏州翰尔西医疗历时8年打破专利壁垒,卡式瓶注射笔2020年7月在中国获批,是*国产原研注射笔。

设备

胰岛素注射笔作为精密的注射装置,需完成精确的装配和功能测试过程,保证产品质量的稳定性和均一性。目前注射笔自动化组装设备主要由给药装置核心供应商德国Teamtechnik垄断。

迈得医疗:自动化设备龙头,注射笔、隐形眼镜打开新一轮成长曲线。胰岛素注射器预组装线已于今年开始交付,可实现螺杆、笔身、转筒各组件之间的自动化组装、粘结、检测、包装,有望受益GLP-1的设备全球替代放量。

代工

诺和诺德、礼来部分注射笔采取与OEM企业合作的模式进行生产,将有巨大的市场机会释放给外部代工企业(医疗器械CDMO)。据长江证券医药对甘李药业秀霖笔定价和成本情况的拆分,胰岛素笔单位成本约占25%,2019年单支成本约47元。国产代工企业具有生产成本优势。

美好医疗:医疗器械CXO,为全球医疗器械*客户以及细分市场龙头企业服务,核心业务是家用呼吸机和人工耳蜗组件的开发制造。凭借液态硅胶、模具的平台技术优势外延拓展胰岛素注射笔代工大市场,给药系统、血糖管理领域项目取得突破性进展,获得相应的客户订单,已逐步实现销售收入。

品牌

介入仿制笔业务的上市公司包括联邦制药、甘李制药、仁会药业。

翰尔西:今年形成2400万支一次性注射笔产能,并完成低成本零部件供应体系。与全球注射笔生产设备厂家展开合作,设定1.5亿产能目标,有望凭借成本优势持续进军国际胰岛素注射大市场。翰尔西*代注射笔2015年以420万的价格转让给成纪生物(后被瀚宇药业收购)。扬子新材通过建创合伙企业间接持有翰尔西部分股权。

一图概览GLP-1器械机会: 注射笔、 针头、卡式瓶、胶塞

02

供应链发散

辅包材是国产企业的强项,国内低值耗材企业将无比丝滑地融入减肥药物供应链。

针头

一次性针头是注射笔使用时的配套耗材(基本可通用)。

注射笔配套针头相比于传统注射器针头壁更薄,外径更小,具有两个及以上的针尖切面,以提高患者自我注射的顺畅程度、耐受性。据德邦证券医药,注射笔配套针头生产工艺及难度较大,生产成本更高,单支终端价接近2元。以患者每周注射一次GLP-1药物测算,平均每位患者年均消耗54支针头,用量基数庞大。

国产厂商已具备自主生产32G、34G(目前常规使用的最细直径)针头产能。

康德莱:国内穿刺器械龙头,胰岛素针器系列为主力产品之一。一次性使用注射笔用针头完成国内注册,安全胰岛素配套笔针完成美国FDA510k注册。基于30年的穿刺制造经验,注射笔针性价比高,性能接近进口水平,价格仅为进口一半。

采纳股份:糖尿护理系列产品涵盖胰岛素注射器(安全/普通)、胰岛素笔针(安全/普通),二期产能项目新增9.2亿支(套)医用注射穿刺器械产能,重点布局安全胰岛素笔针、安全采血针、预灌装注射器高附加值产品。

五洲医疗:主要产品包括胰岛素注射器、胰岛素注射笔用针头,拥有开发、制造司美格鲁肽注射笔的技术工艺储备,尚无相关产品在市场销售。

胶塞

全球药用胶塞被美国西氏、瑞士德特威勒、法国Stelmi、日本大协精工垄断,仅美国西氏全球市场份额超50%。GLP-1高端注射剂领域转向使用覆膜胶塞(提高药物长期稳定性,解决污染及安全问题),以华兰股份为例,2021年覆膜/常规胶塞销售均价分别为3629.9/694.3元每万只。

华兰股份:2019年我国药用胶塞市场规模约为400亿只,公司占10%份额,其中覆膜胶塞约20亿只(渗透率5%),公司占28%份额。随着注射类GLP-1药物持续高景气,预计公司覆膜胶塞收入占比将保持在50%以上。公司已规划胰岛素注射笔垫片、活塞制品20亿只,预灌封注射器活塞、护帽制品15亿只,以及1000万支配套COC/COP产能。卡式瓶组件产能端预计至2024年9月全部建设完成,需求端有望在胰岛素集采背景下快速切入国产企业供应链。

卡式瓶

卡式瓶是注射笔的玻璃套筒,用于装纳药液。中硼硅玻璃可解决药用玻璃管耐酸、碱性弱的问题,不与所盛药液产生相溶性,不脱片,欧美原研药一般采用中硼硅药用玻璃。管制瓶工艺复杂,但表面光滑平整、瓶壁薄且均匀,通常制作为小容量、轻重量、高要求的药瓶,如安瓿瓶、预灌封注射剂瓶、卡式瓶。管制瓶中硼硅玻璃前段窑炉拉管技术被海外垄断,德国肖特、美国康宁和日本电气硝子市占率达80%。

山东药玻:拉管为管制瓶生产核心工艺难点,公司自2020年起着手研制中性硼硅玻璃管,当前良品率已达60%。公司定增项目拟建5.6亿支预灌封注射剂产能,

拥有预灌封胶塞组件生产能力,开展年产10亿只生物制剂胶塞技术改造项目,将持续受益于GLP-1下游需求的扩张。

多肽设备

东富龙:主要产品有合成系统、发酵系统、分离纯化系统,针对生产多肽类产品的不同技术路径,有满足发酵法和合成法的发酵系统以及多肽合成仪,对于后续分离纯化的具体工艺需求,也有相应的解决方案。

楚天科技:全自动生产级多肽合成仪为在研项目,是针对制药中的多肽原料药合成过程的设备,满足医药行业多肽药物制剂上游工业级、医药级生产。主要产品包括生物分离纯化系统,用于胰岛素、血液制品等生物制剂生产过程中的高效分离与纯化,产品覆盖小试到商业化生产的下游纯化解决方案。

以上医疗设备、耗材上市公司大部分为医疗器械ETF(159883)成分股。GLP-1作为超级景气主题,将反复活跃数年,赋能医药行业多种可能性,每一种可能性都打开一扇机会之窗。

不管宏观及指数如何演绎,医药比较优势越来越凸显,要始终保持信心。

近日永赢医疗器械ETF(159883)基金经理储可凡对医疗器械行业提出后市展望:医疗器械投资价值突出,前期压制医疗板块的三个因素反腐、集采、业绩高基数都在逐渐好转。*,进入10月,上市公司三季度的销售数据将陆续披露,投资者们非常关注的医疗反腐,之前可能更多是情绪面的影响,对基本面的定量影响并没有形成一致预期,反腐对上市公司业绩实际影响多大,将会在近期见分晓。第二,近期可以重点关注化学发光集采落地结果,如果降价相对温和,并实现以价换量,则相关公司有望迎来集采政策出清后的估值修复。第三,临近年底,市场将逐步切换至2024年估值,医疗器械板块新冠相关业务今年基本出清,2024年同比业绩相对乐观。第四,持续关注医疗器械领域新技术的突破,尤其是国内公司产品研发及获批的进展,会给医疗器械行情带来持续催化。

【本文由投资界合作伙伴阿基米德Biotech授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。