10月17日据*财经记者报道,诺华公司靶向PCSK9的长效降脂小干扰核酸(siRNA)药物英克司兰(Inclisiran)自今年8月获批以来,正式在国内开打。

这次让Inclisiran极度出圈的因子,并不是因为其相较PCSK9单抗相当而作用“更为持久&注射一针疗效可维持半年”,而是因为“定价”。

英克司兰在国内的最新定价为一针9988元人民币,相较美国的治疗费用减少一半(英克司兰首针注射后第3个月需注射第2针,随后每半年一针),未来年治疗费用低于2万。

这对于不想长期扎针的“高胆固醇患者”显然是福音,但很可能让自家PCSK9单抗刚刚上市的信达生物坐不住了。

一场没有硝烟的降脂药商业化之战,一触即发。

01 降脂药物对垒

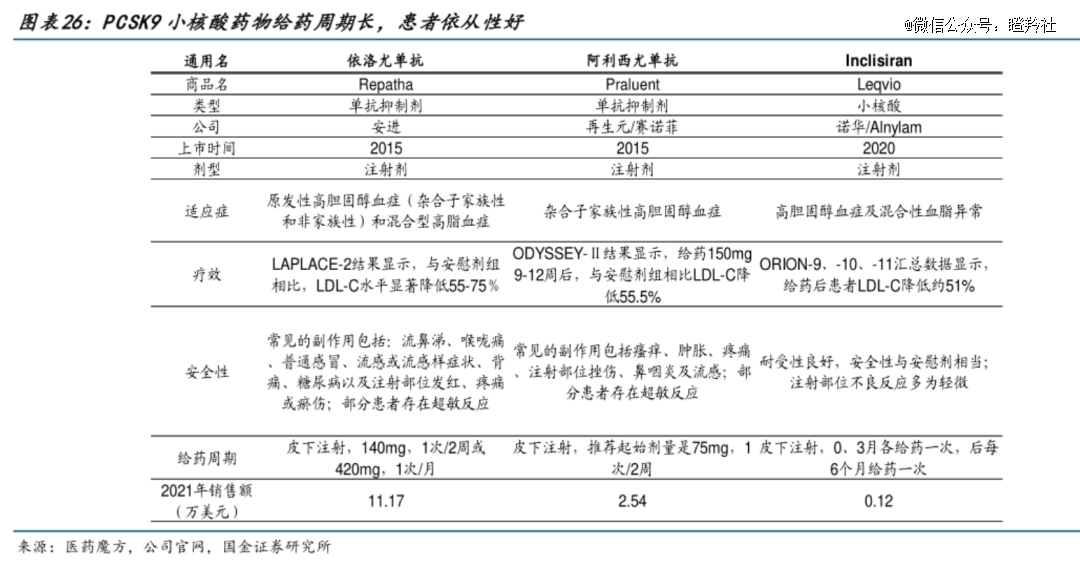

目前,全球目前已上市销售的PCSK9抑制剂有4款,分别是安进的依洛尤单抗、赛诺菲的阿利西尤单抗、信达生物的托莱西单抗以及诺华的Inclisiran。

从患者依从性看,依洛尤单抗和阿利西尤单抗的推荐给药周期均为两周一次或者一个月一次;托莱西单抗提供2周、4周、6周三种治疗间隔的灵活用药方案;Inclisiran首次给药后间隔3个月给药一次,之后每6个月给药一次,在这一方面身为siRNA药物的Inclisiran对PCSK9单抗有碾压性的优势。

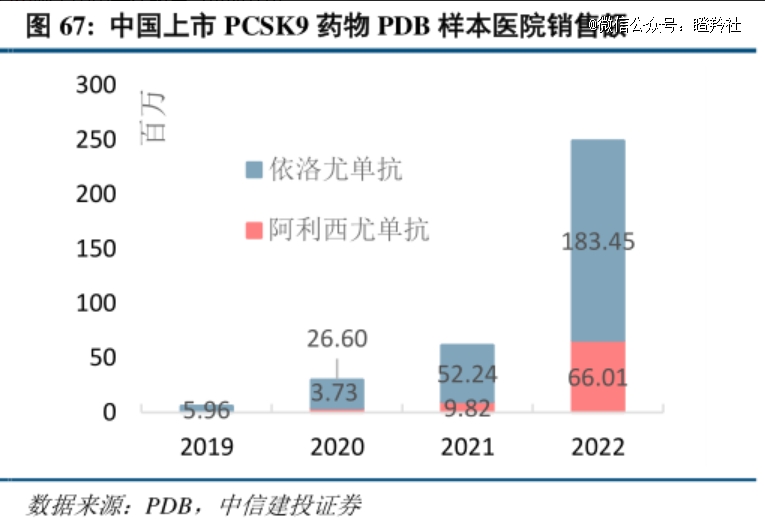

在信达生物的托莱西单抗和诺华的Inclisiran获批上市前,一直是安进的依洛尤单抗在全球市场占领绝大多数市场份额,2021年依洛尤单抗销售峰值达11亿美元,而竞品阿利西尤单抗仅销售2.66亿美元。而在国内,依洛尤单抗也占据了八成的院内市场,销量遥遥*。

疗效层面,依洛尤单抗在一项长达5年的随访试验中表明,其对于患者的LDL-C作用能够在连续5年内保持55-57%的降幅水平;另外,在依洛尤单抗的荟萃分析中,带来的*幅度的LDL-C降低达64.68%。

今年,信达生物公布了托莱西单抗三期临床研究结果,高胆固醇血症患者在使用托莱西单抗12周后,LDL-C在较基线下降61.9%,*降幅高达68.9%。

Inclisiran公布的汇总数据显示:目前半年一次的*给药方式可以长期稳定降低LDL-C,降幅超过50%,持续用药3年疗效无变化。

尽管三款产品不同临床病人基线有差异,但从数据上看,信达生物的托莱西单抗对于高胆固醇患者的LDL-C降幅效果*,但较依洛尤单抗的优势不明显,且缺乏长期的随访数据,目前展现的数据还达不到“me-btter”的标准。

Inclisiran虽然在LDL-C阈值和整体降幅上逊色于PCSK9抗体,但是仍然通过较长时间的随访临床展现了其长效和稳定性。

安全性方面,上述四款药物不良反应类型和水平发生率相近,主要注射部位不良反应可能存在差异。

02 尴尬的价格

在疗效&安全性差异化较小的情况下,信达生物的托莱西单抗作为PCSK9单抗创新药,定价策略显然对其未来的销售举足轻重。

目前,以早年国内获批PCSK9抑制剂的依洛尤单抗为例,未纳入医保前1300元每针;假设按标准的每月注射两次给药方式计算,年费用在3万多元。

依洛尤单抗进入医保之后,价格降到了285元左右,降幅超过了1000元,这一下来年费用将在7000-8000元左右,考虑到患者自费比例为15%,总体负担并不高。

2023年8月底,托莱西单抗注射液开始正式在中国市场销售,药融云数据显示:150mg(1ml)/支/盒的价格为1388元人民币;值得注意的是,托莱西单抗的临床三期数据表明150mg和450mg均能降低患者LDL-C水平。以此极限假设,如果按照每六周注射150mg,那么一年需要注射8次,年费用大约在1.2万左右(如果不赠药或者降价,又或者部分患者个体差异,实际费用可能有较大提升)。

信达生物如此定价应该也是出于审慎考量:托莱西单抗作为创新药,不可能一下子将价格打到已获批许久的依洛尤单抗水平,需要留足空间进行未来的医保谈判。而定价的上限也不能太高,要充分参考Inclisiran的价格。Inclisiran在美国定价为超3000美元一针,全年费用超过4万元人民币;考虑到Inclisiran在国内上市也将进行一定降价,由此信达生物对于托莱西单抗的定价取了一个“中值”。

但信达生物大概率没想到的是,诺华竟然直接“开了个大”,直接将Inclisiran国内的售价较海外打了一个5折,这大大压缩了其与已上市PCSK9单抗的价差区间(8000-20000元)。

这样的价格定价梯队和现有的竞争格局,导致了信达生物的托莱西单抗处于一个尴尬的位置。有支付能力的患者想少扎点针,那么可能就够一够就去注射诺华的Inclisiran;常规患者,在没有强推动力的情况下可能继续将注射依洛尤单抗等老药物。

不过,医保谈判也可能成为一个变量。

03 留给国内Biotech的空间不多了

面对如此局面,信达生物的托莱西单抗降价压力很大。

托莱西单抗在今年8月份获批上市,错过了在2023年率先进入医保谈判的机会。而在信达生物之后,还有三家药企的PCSK9单抗已经在报产审核阶段,分别是恒瑞医药、康方生物、君实生物,其中君实生物最早(2023年4月)、恒瑞医药和康方生物则均在2023年6月。

如果君实生物PCSK9单抗的审批较快,不排除将能够和信达生物一起同台竞技2024年医保谈判,届时将进一步增加公司产品的降价压力。

另一项数据显示:截至2023年6月,恒瑞医药注射用瑞卡西单抗相关项目累计已投入研发费用约2.47亿。

以这几家国内头部创新药公司的财力而言,PCSK9单抗即便上市后面临激烈的竞争,因为投入较小,最坏的情况也不会形成巨大的亏损,最后大概率拼得还是商业化能力,能够抢得一定市场份额。

回看信达生物本身,可能就显得不太走运了。我们可以从公司的2027年200亿销售大计看到,2022-2023年有5款新的产品商业化,其中PI3K已经被公司主动撤回上市申请,而PCSK9单抗虽然赶了一个大早,却可能无法获得满意的收益。

结语:

纵观历史,我们不难发现在国内靶点内卷严重的药物开发领域(如PD-1),最终突出重围的仍然是少数头部药企,但数量众多的同质药物实际上不仅使得先发创新药物红利期缩短,还拉低了头部企业产品的平均销售峰值。

而这次PCSK9事件,则加入了一个迭代产品降价打压的新变量,进一步加速了竞争格局的恶化。

信达生物和一众企业吃亏的原罪,仍然可以追溯到前几年的“落后”立项或研发策略;在未来,这种情况或许应能得到极大改善。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。