尽管目前国内市场中,PD-(L)1已经成为一个公认的内卷赛道,但庞大的适应症群依然让其拥有成为一条黄金赛道的潜质。

从内卷赛道,到黄金赛道,最关键的一点在于如何打破内卷,而这也是过去半年国内PD-1药企主要奋斗的方向。本文我们将全面复盘国内PD-1药物过去半年的表现,进一步深度剖析国产PD-1企业们的周期演进脉络。

01 PD-1全局观

当行业内卷叠加产业寒冬,国内PD-1单抗一度被市场视为鸡肋。正是在这样的悲观预期中,各家PD-1药企陆续披露了自家产品上半年的业绩。

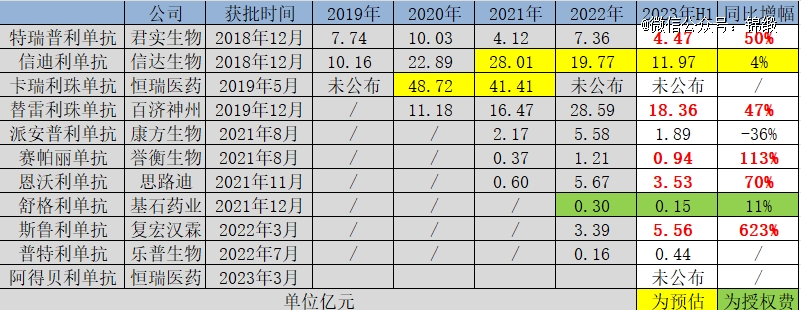

图:国产PD-1抑制剂业绩表现,来源:锦缎研究院

图:国产PD-1抑制剂业绩表现,来源:锦缎研究院

纵使国内PD-1药物单价骤降,但大部分PD-1产品还是能够保持增长的。君实生物、百济神州、复宏汉霖、思路迪(与康宁杰瑞合作研发)、誉衡生物的核心产品均显著放量。

信达生物虽然没有直接披露信迪利单抗的营收规模,但信达生物的合作方礼来在二季报中披露,Tyvyt(信迪利单抗英文名称)上半年营收额为1.646亿美元,约合11.97亿元,仅同比增长4%。同样小幅增长的还有基石药业的舒格利单抗(披露的为授权费口径)。

除暂未披露数据的恒瑞医药,以及营收明显回落的康方生物(不包含双抗产品)外,大部分国内PD-1单抗药物的营收都在增长之中,并未像很多投资者想象中的那样悲观。

02 君实生物

10月29日,君实生物的特瑞普利单抗获得FDA批准,即将登陆美国市场,迈出国产PD-1单抗药物出海美国的*步。

行业内卷之下,大部分国内PD-1药企都将出海视为*的破局路径,而市场规模*的美国市场自然就成为各家药企的*市场。不过,美国市场中已经有了K药、O药等多款明星产品,在缺乏先发优势的情况下,想要顺利登陆美国市场并不容易,这需要产品具备更强的疗效,或者差异化。

本次特瑞普利单抗获批,填补的正是K药、O药所欠缺的晚期鼻咽癌空白市场。由于特瑞普利单抗的抢先获批,使得其他国内PD-1药物想要凭借这一适应症获批的难度将大幅提升。

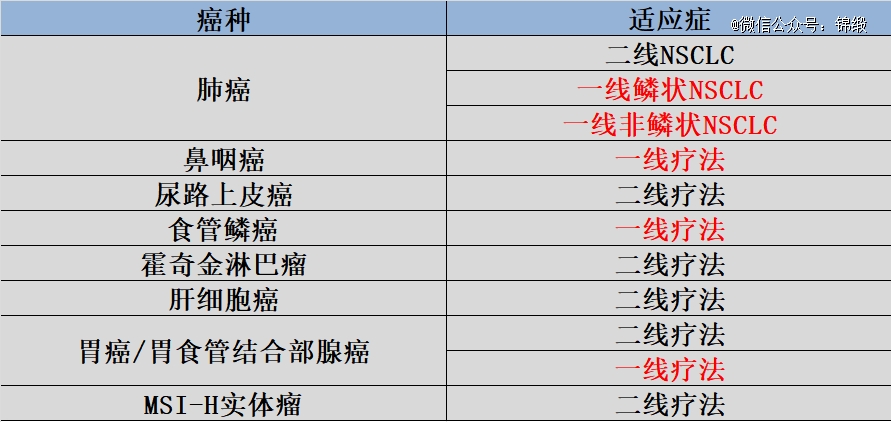

图:三种PD-1单抗适应症一览,来源:锦缎研究院

图:三种PD-1单抗适应症一览,来源:锦缎研究院

尽管鼻咽癌在美国仅是一个小适应症,每年新发患者数仅为2000人,但能够进入美国市场就是一个重大利好,由于潜在的超适应症使用预期,特瑞普利单抗的美国业绩可能比预期之中的更好。

正是基于美国市场的强大预期,使得上半年营销仅4.47亿元的特瑞普利单抗依然成为市场关注的焦点,它有望成为未来市场预期最强的中国PD-1产品之一。

03 百济神州

替雷利珠单抗作为近年来营收增速最快的国内PD-1产品,已然被很多投资者视为市场风向标。目前,替雷利珠单抗已经获批8大癌种的11项适应症,为国内市场中获批癌种和适应症最多的国产PD-1药物。

图:百济神州获批适应症,来源:锦缎研究院

图:百济神州获批适应症,来源:锦缎研究院

得益于强大适应症布局,替雷利珠单抗给市场留下了极强的预期,甚至在特瑞普利单抗于FDA获批前,不少投资者认为替雷利珠单抗将是登陆美国市场的*产品。早在2021年9月,FDA就受理了替雷利珠单抗的新药上市申请(BLA),并且FDA已经完成了替雷利珠单抗的现场核查,这也被很多乐观者视为美国获批的前奏。

然而,特瑞普利单抗抢先登陆美国市场还是打破了替雷利珠单抗的美好预期,这背后的原因或许在适应症选择上。特瑞普利单抗选择了空白的鼻咽癌作为破局路径,而特瑞普利单抗选择的却是食管鳞癌(ESCC)适应症,在K药和O药都已经获得了该适应症的情况下,替雷利珠单抗上市进度的缓慢或也在情理之中。

在美国市场之外的欧洲市场,替雷利珠单抗还是取得一些成绩。今年9月19日,替雷利珠单抗在欧洲获批ESCC适应症,提前完成了重点国际市场的开拓。不过,替雷利珠单抗在欧洲获批的同一天,它的全球化合作伙伴诺华就宣布放弃替雷利珠单抗的全球化权益,这十分值得玩味。

不可否认,即使没有诺华的帮助,百济神州依然有实力完成替雷利珠单抗的全球拓局,但关键节点时诺华的突然退出也似乎预示着这款产品可能没有大多数人想象中的那样夺目。

04 恒瑞医药

作为PD-1药物上市早期的*赢家,卡瑞利珠单抗无疑已经尝到了足够的市场红利。不过,随着国内PD-1市场的内卷,卡瑞利珠单抗的优势也在逐渐消失。

之所以卡瑞利珠单抗是前期销售*的PD-1药物,完全是因为早期适应症的迅速拓展,5大癌种的9项适应症,这曾是卡瑞利珠单抗的*优势。然而,随着百济神州替雷利珠单抗拿下第11项适应症,卡瑞利珠单抗在国内的适应症优势已经荡然无存。

纵观所有PD-1药企,恒瑞医药是*不向外界公布PD-1药物销售数据的公司,从这也能看出公司并不想让市场对这款药物的真实情况了解太透彻。缺乏自信的情况下,或许它被对手超越也只是个时间问题。

尽管卡瑞利珠单抗已经略显疲态,但恒瑞医药依然在10月17日完成卡瑞利珠单抗的License-out交易,将卡瑞利珠单抗与Rivoceranib(阿帕替尼 )联合用于治疗肝细胞癌的国际化权益(除大中华区和韩国)授予美国Elevar Therapeutics公司。

不过,这次授权协议中,并未提及最为重要的首付款,只是强调在达到一定累计净销售额后向恒瑞支付累计6亿美元的销售里程碑款,并拥有20.5%的销售提成。

无论是这次交易是没有首付款,还是恒瑞医药不愿意披露,这无疑都降低了这次BD交易的预期。尽管恒瑞医药也在想办法打破国内PD-1单抗的内卷,将国际化作为破局方向之一,但声量不及君实生物、百济神州等直接竞争对手。

05 复宏汉霖

斯鲁利单抗是今年上半年增速最快的国内PD-1单抗药物,半年5.56亿元的营收规模跻身*梯队。

之所以斯鲁利单抗销售不俗,离不开其精妙的差异化布局。在小细胞肺癌这一适应症上,斯鲁利单抗是全球*款获批的产品,填补了这一适应症的空白,此为其业绩放量的基础。

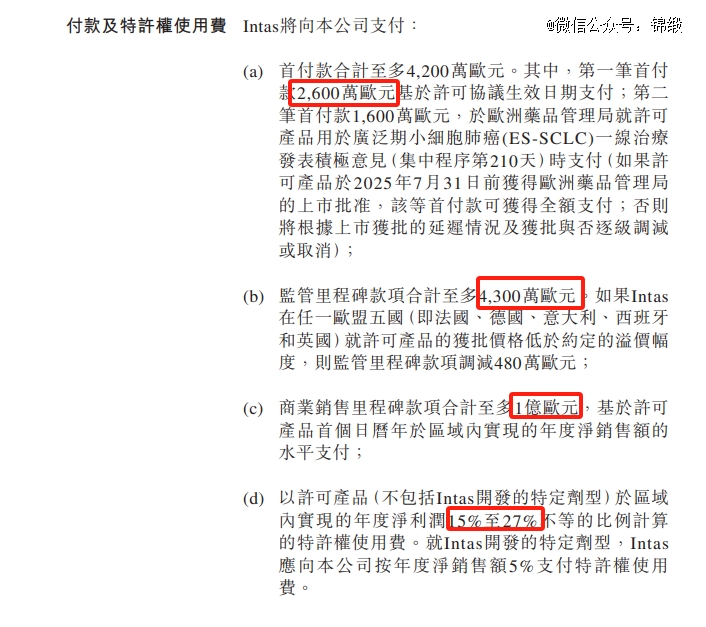

快速释放的业绩增速之下,复宏汉霖也在10月27日完成了斯鲁利单抗的海外License-out交易,将欧洲及印度的商业化权益授权给了印度的Intas公司。虽然里程碑款并不高仅为1.43亿欧元,但还有4200万欧元的首付款,及15%-27%的特许权费用。

图:斯鲁利单抗BD协议,来源:公司公告

图:斯鲁利单抗BD协议,来源:公司公告

这项BD交易无疑会进一步加速斯鲁利单抗的业绩增长。业绩持续增长的预期下,斯鲁利单抗有望在中国PD-1单抗*梯队中有更多的表现。

06 誉衡生物

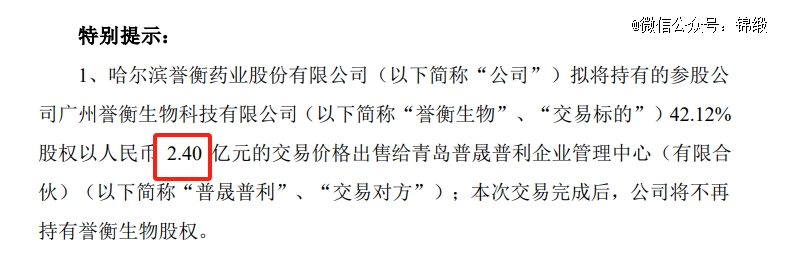

尽管赛帕丽单抗上半年业绩同样增速显著,并在今年7月4日获批宫颈癌这一差异化的第二适应症,但却依然无法逃脱被控股股东卖身的命运。

今年8月29日,誉衡药业将其所持有的42.12%的誉衡生物股价以2.4亿元的价格出售给青岛普晟,这意味着誉衡生物的交易估值总价仅为5.7亿元。

图:誉衡生物交易公告,来源:公司公告

图:誉衡生物交易公告,来源:公司公告

虽然赛帕丽单抗不过是一款上市较晚的PD-1药物,可其刚获批的宫颈癌适应症依然具有差异化优势,仅以5.7亿元的价格出售,足以见得目前市场对于PD-1药物预期之低。

07 破局之匙:差异化

除上述五家公司外,信达生物、基石生物两家公司的产品也有各自不同的动作。

信达生物的信迪利单抗联合达攸同(贝伐珠单抗生物类似药)获批了经EGFR-TKI治疗失败的EGFR基因突变阳性的局部晚期或转移性非鳞状NSCLC。这首次证实了PD-1药物+贝伐珠单抗对EGFR-TKI治疗失败的EGFR突变非鳞NSCLC患者有效,同样是一种具备差异化潜力的疗法。

另一方面,基石药业则在今年遭遇“退货”。2020年时,其曾将舒格利单抗的国际化权益授权给EQRx公司,获得1.5亿美元首付款、11.53亿美元里程碑金额以及一定比例的销售分成。然而,合作方EQRx公司在今年5月9日宣布放弃舒格利单抗,基石药业重新获得了全球化权益。

之前很多外企所许下的License-out交易里程碑金承诺,则更像是一种基于乐观预期的幻象。在信迪利单抗、替雷利珠单抗、舒格利单抗均被“退货”的情况下,国内PD-1药企的命运还是应该把握在自己手中。

以上种种表明,对于国内PD-1公司而言,打破内卷的*途径还是在于差异化优势。无论是刚刚美国获批的君实生物特瑞普利单抗,还是增速显著的复宏汉霖斯鲁利单抗都是赢在了差异化布局上。

作为市场后来者,想要在K药和O药身上分一杯羹,必须想方设法建立属于自己的核心竞争优势,如此才是打破内卷之道。

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。