2023年9月10日,阿里巴巴对外宣布,张勇正式辞去阿里云董事长和CEO职务,将投资10亿美元支持其设立面向未来的科学基金。

这意味着“双11”之父,全面退出了对阿里的管理,成为一名独立投资人。

可能绝大多数消费者并不会在意张勇的去留,毕竟对大众来说,双11的起点不过是淘宝商城流出的一份内部文件。

2009年11月11日,网民调侃的“光棍节”前夕,各个QQ群内开始流传号称来自淘宝商城内部的购物秘籍——打折商品的excel表。

故事发生得如此草根,没人知道盛宴将至。但在随后的12年里,双11的交易额从5200万元一路狂飙到5403亿元。

毫无疑问,这是属于电商的黄金12年。

不过,当张勇彻底退出阿里巴巴集团的时候,从某种程度上来说,仍然像是一个时代的隐喻。双11需要有新故事了。

对于美妆行业来说,2023年的双11究竟有何不同?

01 平台狂热品牌理性,双11不再简单粗暴

时隔三年,*个全面回归“正常”的双11开打刚一周,就已经风起云涌!平台与平台之间,品牌与品牌之间的竞争都在进入白热化。

但整体上来说,对于双11,各大电商平台的态度正变得越来越激进。

天猫今年针对商家的双11沟通会甚至比往年提前了很多,并且用了“史无前例”的巨大投入、“史无前例”的规模等众多词汇来表达预期和决心。

抖音则提前了接近一周时间,抢在天猫之前从10月20日开始了预售。

最近一段时间,各大电商平台更是围绕“全网*价”开启了一轮接一轮的明争暗斗。

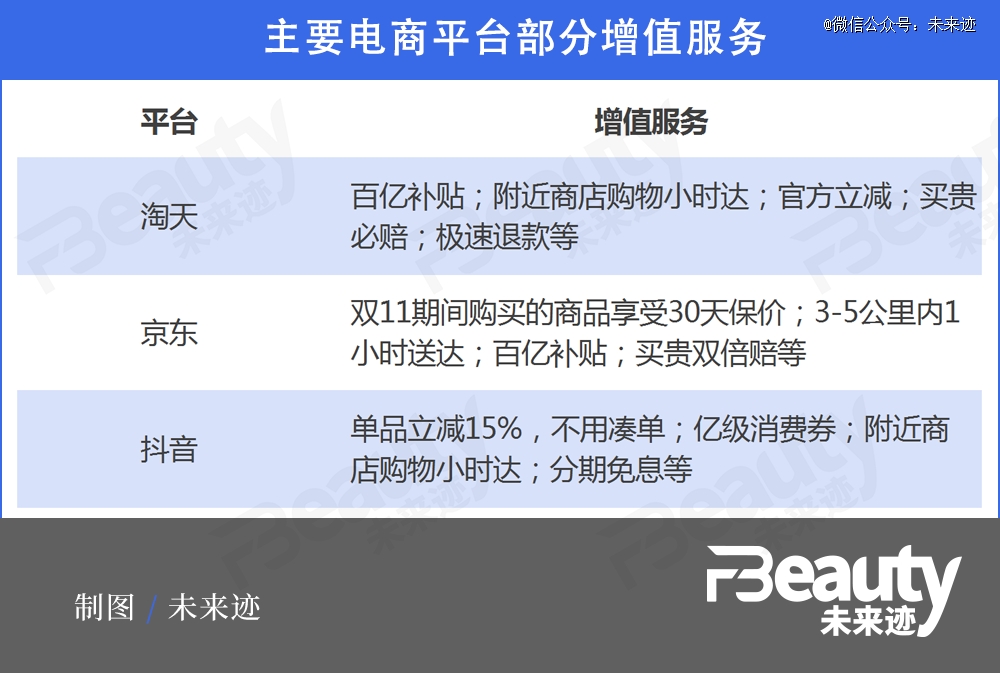

不过各大电商平台在激烈内卷的同时,对消费者的增值服务也在不断升级,力图从“保价、闪送、补贴、会员券满减、购物金充值返现”等多方面努力,全方位提升消费体验。

当各大电商平台为了吸引新顾客留住老顾客而绞尽脑汁的时候,品牌方对双11则开始变得更理性。

这种理性主要表现在“认真对待,但保持克制”。

冰泉品牌创始人程英奇告诉《FBeauty未来迹》,8月份之前便开始进行双11规划了,9月15日之前,公司已经完成所有规划。“与各个平台及线下重点卖场做好了沟通,明确了具体打法,10月20日召开了公司内部启动会,前期准备工作已经做到位。”

《FBeauty未来迹》采访发现,和冰泉一样,各大品牌对于今年双11的准备工作基本都是从9月份就开始了。

除了准备工作提前,营销也正变得越来越精细化。

比如珀莱雅就针对不同电商平台,分别推出了优惠券、定金预售、购物金超赠和发放回购券等多种促销方式,并针对不同价格区间和平台,主推不同的产品组合和不同额度的优惠券。而这些表象背后,是更为精细化的矩阵式分层运营和针对性内容输出。

从打法上来看,各大品牌除了跟随各电商平台统一制定的“满减”策略,稳住价格体系的呼声正在升高。不过,由于市场持续内卷,赠品数量仍在持续增加。

有业内资深人士表示,品牌的日趋理性,主要是因为随着直播销售的常态化,双11虽然仍然是一个值得品牌冲锋的重要促销节点,但它在全年销售中的权重正在下降。“对于品牌而言,还是一个兵家必争之地。但现在大家除了重视节点促销外,对日销正越来越重视,日销的重要性甚至远远大于促销。”

这种变化,也带动了品牌对双11销售预期的下降。

“今年的最终目标是:稳住一个大盘,稳住去年的生意目标。计划能够在去年基础上,增长10%,希望做到更稳健、更实际、更有效。”程英奇表示。

和麦贺达副总经理田黎明也告诉《FBeauty未来迹》,他所了解的同行,今年大部分都采取守势,并不寄希望有太大的增长。“品牌自身并不想放过高的折扣,所以大都采取跟随策略,出一批货即可。”

除了对极端促销保持理性和克制,以更全面的视野,组织多渠道营销也是今年双11品牌方的一大思路变化。这其中*代表性的是薇诺娜。

据了解,预售阶段薇诺娜在天猫、抖音、唯品会、京东以及OTC渠道展现出了齐头并进、多点突破的局面。截至10月31日24时,薇诺娜荣登天猫美妆行业TOP 7(统计时间:2023年10月31日晚20:00-24:00),连续7年跻身天猫美妆双十一前十。抖音10月1日-10月31日美妆护肤店铺同比增速100%。另外,线下OTC渠道同比增长达到64%。

而公开财报显示,2023年上半年,贝泰妮集团线下总营收已经达到了6.15亿元,同比大涨48.64%,成为集团上半年业绩增长的重要支撑。

02 外资品牌全力反扑,珀莱雅或将创造历史

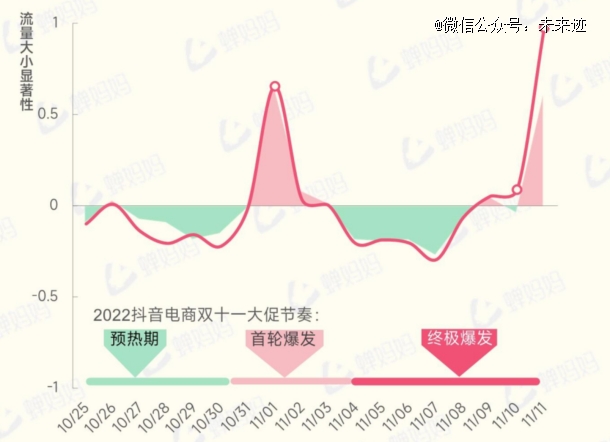

根据蝉妈妈对历年双11流量的监测,整个促销周期在10月31日左右会迎来首轮爆发,随后进入平销售阶段,并最终在双11当天迎来最后一轮爆发。

从10月24日预售开始至10月31日首轮爆发期到来,从平台与平台之间的竞争格局来看,天猫仍然拥有*的市场份额,但整体处于下滑趋势。市场的增量在继续向抖音转移。

统计数据显示,10月24日至10月31日,天猫美容护肤品预售前十的品牌中,除珀莱雅、修丽可、娇兰、娇韵诗4个品牌GMV同比有上涨之外,其它品牌均处于下滑状态,并且同比下滑平均超过20%。

天猫彩妆预售前十的情况和护肤品基本类似,只有彩棠、NARS、CPB和毛戈平同比有增长,其它品牌均处于下滑状态。

数据统计时段:10月24日-10月31日

抖音则整体处于上升状态,飞瓜数据显示:预售期间抖音美妆的整体GMV同比增长68.79%。彩妆和护肤TOP10品牌几乎全部处于增长状态,且大多数品牌的同比增长率在100%以上。

数据统计时段:10月20日-10月31日

抖音美妆与天猫美妆之间的竞争一直是今年的热门话题。从目前的情况来看,天猫美妆能否继续和抖音美妆拉开差距,双11可能会成为关键性赛点。

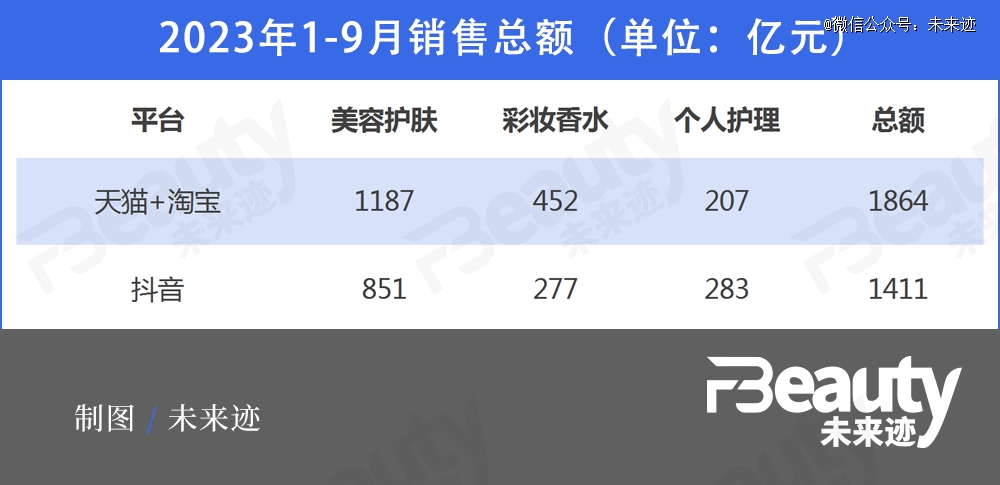

第三方数据监测机构的数据显示,2023年1-9月,抖音美妆“美容护肤”“个人护理”“彩妆香水”三个主要品类的销售额已经达到1411亿元,和天猫美妆的差距正在不断缩小。

不过从更长远的角度来看,直播电商能否持续保持高增长,已经存疑。

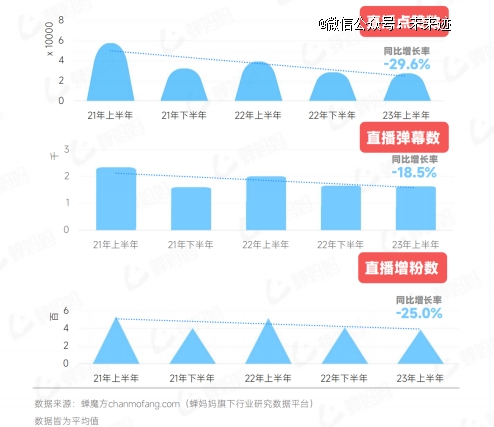

婵妈妈的数据显示,今年上半年,和直播转化率相关的三个重要指标——直播点赞数同比下滑了29.6%,弹幕数下降18.5%,增粉数下降25%。

和观众对直播“互动兴趣”的下降形成对比的,是各大直播间对观众礼物投入的成倍增加。数据显示,今年上半年直播间福袋的平均数量上升了17.4%,但福袋所能带来的平均涨粉数则直线下滑了85.5%。

换句话说,当前直播电商的增长是依靠品牌的高投入在拉动,单独计算直播电商平台的投入产出比,绝大多数品牌仍然处于“亏损”状态。而品牌之所以持续保持在直播电商的高投入,是寄希望于通过流量的“溢出”效应,来寻求全网的增量。

随着直播电商边际效应的递减,这种溢出逻辑一旦难以成立,就会面临巨大的变数。

另外,从中外品牌竞争的角度来看,和预售*天(10月24日)国产品牌在多个细分榜单中和外资品牌形成1:1对垒的形势相比,外资品牌正在全力反扑。

无论是天猫还是抖音,国产品牌在前十名中的席位都正在被压缩。

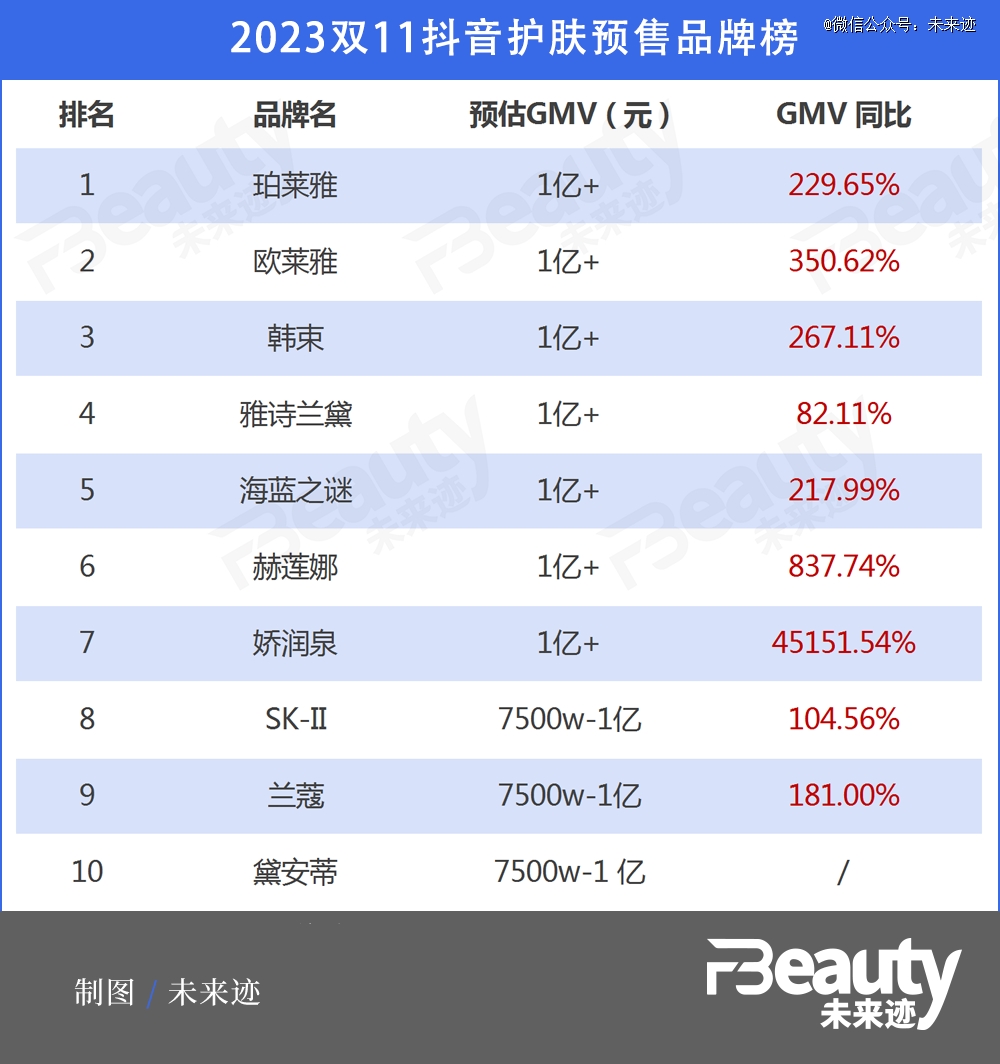

不过值得注意的是,珀莱雅正在创造历史。

目前的数据显示,珀莱雅不仅在天猫和抖音护肤品销售榜单中正以较大优势占据*的位置,旗下彩妆品牌彩棠也在彩妆销售榜中名列前2。

如果珀莱雅最终能战胜欧莱雅拿下榜首,将意味着自2017年后,国货品牌重回双十一榜首。

03 “基钦周期”下半段,新品存活质量定品牌生死

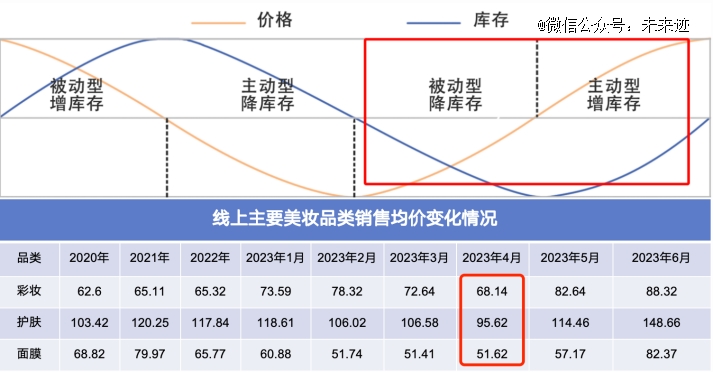

经济学家们的研究发现,如果市场发生重大变化,旧产品不能完全满足消费者的需求,或者旧产品在竞争中失去优势的时候,企业对产品结构和库存的调整往往并不是厂长下个命令,调整一下生产计划那么简单。整个调整过程需要经历“老产品卖不动导致销售下滑,库存被动增加”“主动降价促销清库存”“新产品进入测试性销售,小批量生产”“新产品销量增加,主动加大生产”4个阶段,长达3—4年的时间,才能完全走出“周期”。

这个周期有一个专业名词——“基钦周期”。

《FBeauty未来迹》从欧特欧咨询获取的线上全网数据发现,受疫情和消费者消费习惯转变的影响,中国化妆品市场最近几年正在经历淘汰老产品,升级新产品的“基钦周期”。

从目前的数据来看,全行业在今年4月份基本完成了“基钦周期”第二阶段——“主动降价促销清库存”的动作,目前正处于新产品不断推向市场,完成新旧产品整体迭代的关键阶段。

基钦周期与全网均价走势对照

从双11目前的销售情况来看,那些率先完成了产品迭代的企业,正在获得先发优势,实现更快的增长。而新品开发不及时、产品体系迭代不成功的企业,则在快速落后。这也是目前,整个美妆市场的竞争格局正呈现K型结构的底层逻辑。

从天猫面霜和精华热卖榜不难看出,除了少数经典产品,绝大多数畅销单品都是最近2年进行过重要升级的新品。尤其是精华类产品,主要畅销单品的最新备案时间基本集中在2023年。

而这些热销单品背后的品牌,同样是最近两年销售持续增长的品牌。甚至可以说,随着市场的演变,新品的存活质量正在直接影响着品牌的生死进退。

从目前的情况来看,排在前列的国货品牌大多数已经完成或正在进行产品线的迭代升级;外资品牌由于经典产品的惯性,或者决策机制的缓慢,产品迭代反而处于滞后状态,接下来的竞争格局究竟会如何演变,尚难预料。

【本文由投资界合作伙伴微信公众号:未来迹授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。