近期,消费电子板块遭到市场热捧。

港股市场中,小米集团、舜宇光学从10月初以来均大幅反弹近40%。A股市场中,欧菲光是最靓的仔,强势大涨将近100%。消费电子指数从8月底以来大幅走升12%。

有人说,消费电子行业已经反转,进入复苏周期了。有人又觉得,这只是华为回归带来的行业异常扰动,消费电子仍然处在下跌周期之中。那么,到底怎么看当前的消费电子周期?这对研判消费电子板块行情持续性至关重要。

01

过去几年,消费电子终端出货量持续下滑。与之对应的是,消费电子板块持续下跌,现价较2020年7月历史高峰回撤超过40%。

消费电子*细分领域的手机,2022年国内出货量仅为2.76亿台,较2021年大幅下滑16%,较2016年最高峰的4.73亿台更是大幅下滑41%。看*值,去年出货量回到了10年前。看全球出货量,同样惨不忍睹。2022年为12.07亿台,同比大幅下滑9.9%。今年二季度,全球出货量在去年低基数背景下继续下滑10%。

全球电子消费萎靡,跟很多因素有关,包括新冠疫情冲击、全球宏观经济趋于下行、手机创新技术迭代不佳等等。这导致了换机周期呈明显上升态势。目前,全球智能手机用户平均换机时间已经接近4年,国内接近3年。

不过,消费电子亦是有较为明显的周期属性。通过观察全球手机出货量增速可知,2013年、2017年以及2021年是三个周期顶,时间间隔大致4年一轮,对应着手机换机时长。而国内出货量增速顶部略有差异,为2013年、2015年以及2021年。

消费电子下行周期已经持续了2年多了,什么时候才会迎来周期拐点呢?

半导体下游其实就是消费电子,两者周期同步性较高,前者往往*后者1-2个季度。从这个角度看,可以将半导体周期作为消费电子前瞻性指标进行参考。

上一轮半导体周期底部在2019年8月。此后24个月之后,于2021年8月见到顶部。而后又进入下行周期,在今年上半年见到了本轮上行周期的拐点。

另外,看电子行业产成品库存,2023年年中的时候进入周期低点。并且,本轮存库低点位于过去10年以来极低水平,几乎与2016年、2020年*点相齐平。

结合半导体以及电子行业本身库存周期可知,消费电子迎来本轮上行周期的拐点应该是很快了。

02

消费电子与其他大宗商品周期还不太一样,除了供需、库存扰动外,还跟技术创新周期密切相关。

过去很多年,华为凭借强大研发实力,在高端智能手机领域不断有新技术突破,也不断刺激着消费者的升级需求。然而,2019年遭遇美国政府持续制裁与打压,出货量从2019年最高的2.4亿台,一路狂跌至2022年的3000万台。

在华为缺失的这几年内,不管是苹果、三星,还是小米、OPPO,技术创新上没有太大亮点,无非就是修修补补,无法刺激消费者缩短换机周期。

8月29日,华为Mate 60 横空出世,不仅用上了自研的麒麟芯片,还拥有创新的卫星通信、星闪等技术。

这引爆了国内手机消费市场,驱动着行业回暖。据BCI最新数据显示,周数据(W37-W40),华为手机销量的同比增速分别达到91%、46%、83%、95%。而在国庆节后一周,华为手机的销量份额也由Mate60系列发布前的10%左右,增长至19.4%,单周市占率超越苹果,跃升国内市场*。

另据市场预估,今年华为出货量将达到4000万台,明年将达到7000万台,更有韩国机构喊出了1亿台的出货量目标。

更为关键的是,华为新推出来的系列手机国产化率高达90%以上。这将让国内消费电子产业链充分受益。

除了华为外,小米14新机销售也尤为火爆,且对国内产业链的扶持力度也比较大。比如,小米14传感器采用的是本土的豪威图像处理器,取代全球市场份额很大的索尼图像传感器,屏幕采用本土的华星光电,取代了上一代机的三星E6。

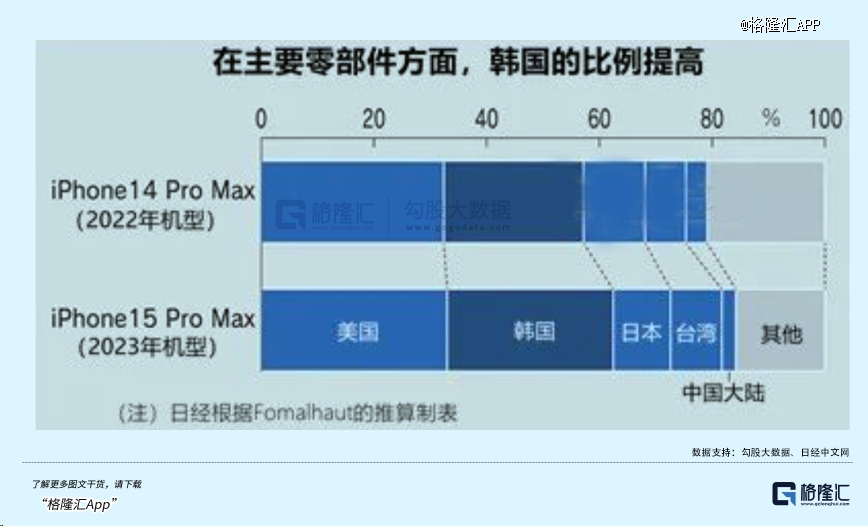

当然,苹果供应链在过去几年也明显降低了对于中国的依赖。比如最新的iPhone 15 Pro Max,美国零部件占比高达33%,韩国占比29%,日本占比10%,中国台湾占比9%。而中国大陆供应的零部件仅仅只有2%。

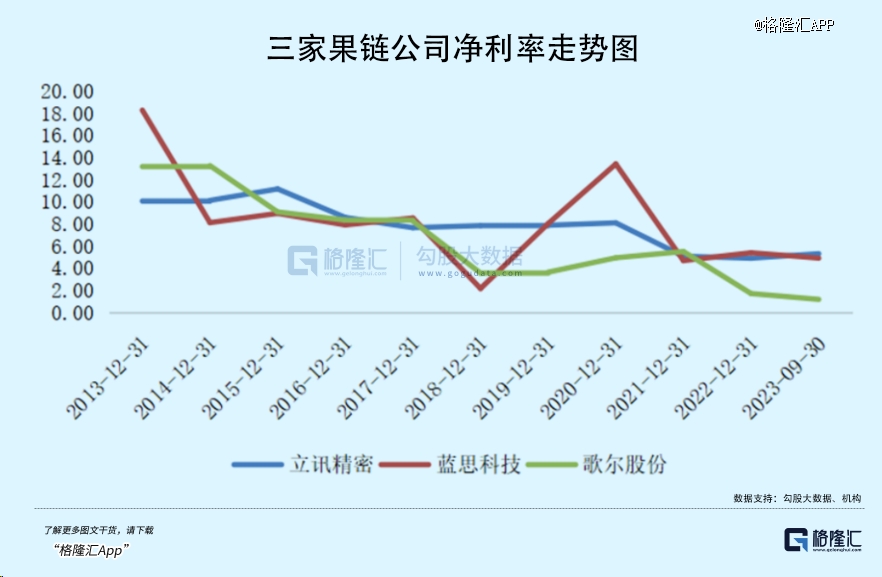

在此背景下,欧菲光在2020年被苹果剔除供应链。2022年初,歌尔股份也丢掉了苹果的很多订单。被剔后,果链们业绩一落千丈,股价也一路狂泻。

在华为没有回归之前,国内手机出货量持续下滑,且遭到苹果去中国供应链的冲击,国内消费电子产业链遭遇了极为冰冷的寒冬。

但现在,形势悄然发生了向好变化。

首先,手机为首的消费终端需求有转暖迹象,行业上行周期可期。此外,伴随华为强势回归,占据国内头把交椅势在必得,且小米也加大了本土供应链供给,均有利于本土消费电子企业盈利能力的改善。

当然,这就意味着行业将出现困境反转,也将出现不错的投资机会。

不过,消费电子板块涵盖的上市企业数超过100家。未来能够走出困境,具备较大投资机会的公司,主要还是围绕华为产业链。其中,结构件,主要涵盖蓝思科技、苏大维格、东睦股份等;光学镜头中,主要有联创电子、欧菲光等;在功能芯片模组中,主要有汇顶科技、卓胜微等;显示模组中,主要有联创光电、京东方A等。

一大批华为产业链公司在前期已经反弹了一些。未来想要持续上攻,走出更大级别的行情,需要是业绩充分受益的龙头企业才行。这里面标的就不太多了,值得挖掘。

03

过去2年多时间,消费电子板块遭遇重挫,除了行业景气度不佳的重要因素外,还跟大盘持续下跌以及市场风格有关。

当前,A股市场底大概率已经见到了,反转上行是可期的。逻辑方面,主要源于内外两个因素的共振。

内部方面,中国经济自从8月份开始触底复苏。虽然10月份制造业PMI以及高频数据均显示经济复苏斜率偏弱,但万亿特别国债托底经济增长的预期还是很强的。中央开始加杠杆搞财政刺激,足以逆转此前市场对于经济基本面的悲观预期。

外部方面,10年期美债收益率和美元指数高位跌落,以及11月份美联储议息会议和非农数据均指向加息周期结束。内外因素共振,均驱动着市场往上走。

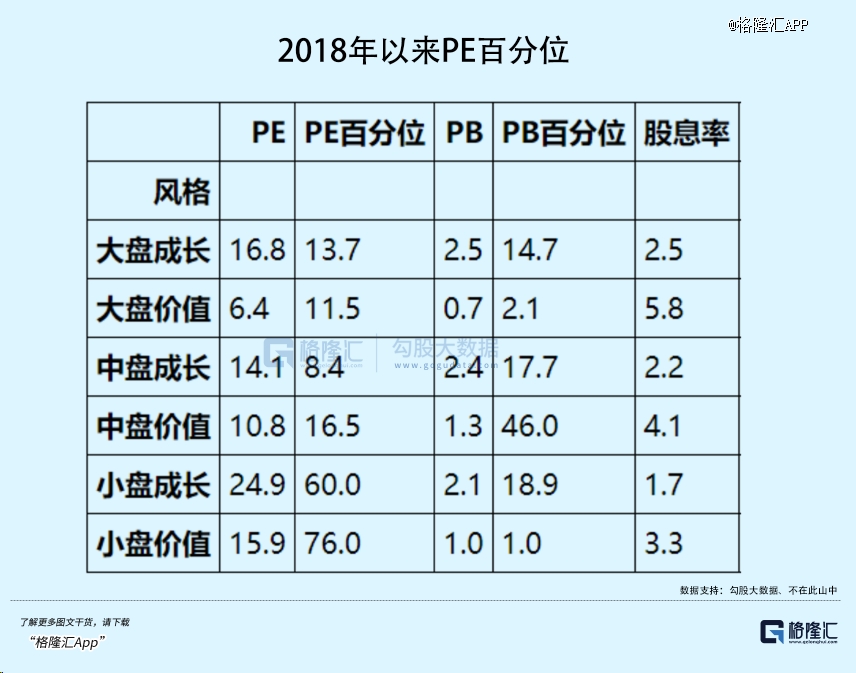

美债利率出现大拐点,势必会影响北向资金动向,也在一定程度上影响A股的市场风格。过去2年多,价值风格占据明显优势,而成长风格持续下跌,估值水平也出现了很大的差异。尤其是大中盘的成长股,处于2018年以来PE很低的百分位上。未来,风格切换将会是大概率事件。

综合行业基本面以及大盘等因素看,消费电子板块最至暗的时刻应该已经过去了,前期反弹不会是昙花一现。当然,对于一些已经处于高位的题材消费电子股,还是应该注意风险。

【本文由投资界合作伙伴格隆汇APP授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。