GLP-1争夺战已经打响。

11月9日,礼来的tirzepatide用于肥胖患者获FDA批准;同一天,阿斯利康与诚益生物达成GLP-1药物合作;而后,诺和诺德宣布司美格鲁肽可将心血管风险降低20%。

GLP-1这块肥肉,不仅让跨国药企垂涎,也让一众跟随者为之疯狂。

据智药局监测,自2005年*款GLP-1药物艾塞那肽上市以来,截至2023年9月,全球共有12款GLP-1药物上市,包括诺和诺德的利拉鲁肽、司美格鲁肽,礼来的度拉糖肽,翰森制药的洛塞那肽等。

适应症从糖尿病、肥胖、慢性肾病再到心血管,给药方式从注射到口服,一路革新,并未止步,在拓展适应症和延长服药时间上,仍继续探索。

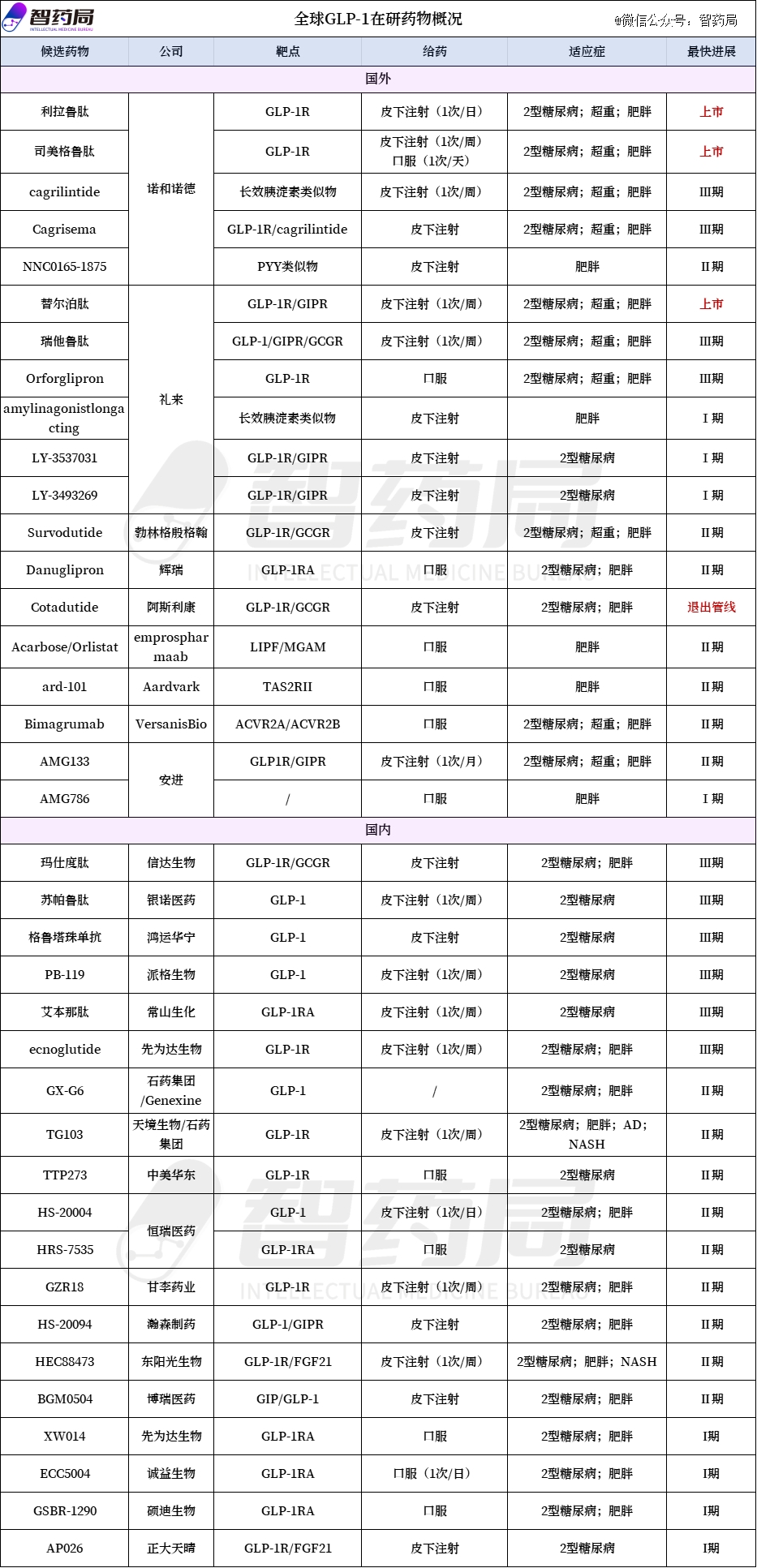

智药局统计了国内和国外主要进入临床阶段的GLP-1药物管线,从适应症、临床进展、给药方式和周期等角度切入,分析目前哪些GLP-1管线值得关注。

全球临床阶段的GLP-1主要管线:

01 肥胖适应症突出

GLP-1一路攻城拔寨,从降糖、减重到慢性肾病、NASH、阿尔茨海默症、帕金森病、阻塞性睡眠呼吸暂停、间歇性跛行、血脂异常,甚至可以改善银屑病症状。

尽管如此,大部分GLP-1还是以糖尿病作为*适应症,并在此基础上,将研发重点转向肥胖。

目前,用于超重/肥胖的GLP-1近乎一半。

除司美格鲁肽外,诺和诺德还在尝试双靶点或组合疗法等方式布局更多减重管线。例如长效胰淀素类似物Cagrilintide以及“固定剂量司美格鲁肽+cagrilintide的复方制剂”Cagrisema。

礼来则主要通过多靶点和小分子药物抢占肥胖市场。例如口服小分子GLP-1RA药物Orforglipron,目前最高减重幅度的GLP-1/GIP/GCG三重受体激动剂药物瑞他鲁肽。

甚至,一些GLP-1专攻肥胖适应症。

例如Orforglipron(临床Ⅲ期)、emprospharma ab的acarbose/orlistat(临床Ⅱ期)以及安进的AMG786(临床Ⅰ期),后两款均为专攻肥胖适应症的小分子化药。

02 后来者各显神通

研发进度呈两极分化,诺和诺德和礼来处于*梯队,不仅手握重磅上市药物,其余多条已进入临床Ⅱ/Ⅲ期,不久后将迎来收获期。

除开两巨头,国外其余公司研发进度相对滞后,多处于临床Ⅰ期和Ⅱ期阶段。

中国已成为全球研发最卷的地区之一,研发布局以GLP-1单靶点布局为主,部分在该领域布局深厚的公司开展双靶点。

双靶点代表管线有:信达生物的玛仕度肽(Ⅲ期临床)、瀚森制药HS-20094(Ⅱ期临床)、东阳光药HEC88473(Ⅱ期临床)、博瑞医药的BGM0504(Ⅱ期临床)等。

信达生物,其玛仕度肽9 mg 48周相较安慰剂体重降幅达18.6%,有望成为*国产减重GCGR/GLP-1R双靶点创新药。

单靶点代表管线有:银诺医药的苏帕鲁肽(Ⅲ期临床),先为达生物的Ecnoglutide(Ⅲ期临床)、派格生物的PB-119(Ⅲ期临床)。

Ecnoglutide,拟开发治疗Ⅱ型糖尿病、肥胖症和非酒精性脂肪性肝炎(NASH),经优化提高生物活性,降低生产成本,并满足每周给药一次。

Ecnoglutide的II期数据显示,第26周时相对基线体重减轻14.7%。

值得一提的是,先为达生物是为数不多具有脂肪酸修饰技术、口服肽与吸入蛋白递送技术自主研发能力的中国公司。

银诺医药的苏帕鲁肽,能促进胰岛素的分泌,促进胰岛β细胞再生,提升胰岛β细胞质量,是具有标本兼治潜力的治疗手段。今年9月,该药上市申请已获药监局受理。

03 口服是未来

目前,不论是已上市还是正处临床阶段的GLP-1RA药物,多是大分子蛋白,给药方式还是以皮下注射为主,导致患者依从性差。

因此,更为方便的口服GLP-1RA成为各大药企争相布局的对象。

Rybelsus(口服司美格鲁肽),为全球*个也是目前*获批上市的口服GLP-1RA药物(日制剂),打破了2型糖尿病患者每天或每周需要接受GLP-1RA注射的格局。

目前全球临床在研的GLP-1RA小分子大概19款,进展最快的是礼来的orforglipron,已进入临床Ⅲ期。

orforglipron是一种一日一次口服的小分子GLP-1受体激动剂,用于治疗肥胖和2型糖尿病。

国内的口服小分子GLP-1RA,恒瑞医药的HRS-7535(Ⅱ期临床)进展靠前,针对2型糖尿病展开的临床研究。

此外,辉瑞的Danuglipron(Ⅱ期临床)、先为达的XW014(Ⅰ期临床)、诚益生物的ECC5004(Ⅰ期临床)、硕迪生物的GSBR-1290(Ⅰ期临床),同样是口服的小分子GLP-1RA。

11月初,诚益生物刚宣布与阿斯利康就ECC5004达成合作协议,前者将获得1.85亿美元的首付款。

I期临床试验的初步结果显示,ECC5004 具有差异化的临床优势,与安慰剂相比,具有良好的耐受性,并能促进血糖和体重的降低。

在服药周期上,从一日多次,到一次一日再到一周一次,提高了依从性,同样疗效的GLP-1药物,长周期的更具优势。

说在最后

前不久,礼来的tirzepatide用于肥胖患者获FDA批准上市,定价比司美格鲁肽低20%,且宣称是有史以来对肥胖症最有效的药物,按照正常推测,一旦产能跟上,真正的厮杀正式开始。

紧接着,诺和诺德就宣布投资60亿美元,以扩建其位于丹麦卡伦堡的工厂现有生产设施,以期提升产能满足市场供应需求,包括提升GLP-1产品的产能。

诺和诺德和礼来垄断了90%GLP-1市场份额,凭借先发优势,一边提高产能,稳固市场,一边多维度提高壁垒,加固护城河。

面对碾压式胜出的对手,手握入场券的药企们,压力倍增,如果后续不能在药效、服药周期上出色,而价格又不能与仿制药比拼,基本将陷入还未入局就将出局的窘境。

但世事难料,谁又知道下一步如何走,当下主流管线还是值得关注的。

【本文由投资界合作伙伴微信公众号:智药局授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。