Fast Reading

在迪士尼公司100周年短片里,超过85部动画片的543个角色悉数登场庆祝。从一间动画工坊到全球娱乐帝国,迪士尼坐拥逾6000亿元人民币的年收入,旗下有20多万名员工效力。

强大的IP库,既是护城河,也是印钞机。2022年,全世界*钱的50个虚拟形象中,迪士尼拥有12个。

靠创造超级IP起家的迪士尼,失去创造力却已经很久了。创新的燃料不足,迪士尼下一个百年还能狂奔多远?

迪士尼公司创始人华特·迪士尼(Walt Disney,1901年12月5日—1966年12月15日)最喜欢火车,米老鼠就是他在一次乘坐火车时创作的。

到2023年10月,迪士尼公司,这列仿佛装上了“永动机”的商业火车已经飞驰了整整100年。脍炙人口的超级IP和系列衍生故事是迪士尼奔跑百年的*助推器。

10月,迪士尼官方发布了100周年特别短片《Once Upon a Studio(从前有个工作室)》。在不到9分钟的短片里,超过85部动画片的543个角色悉数登场。

从米老鼠到钢铁侠,从加勒比海盗到星球大战,从白雪公主到玲娜贝儿......以IP为圆心,迪士尼勾勒出包括影视娱乐、有线电视、流媒体、体育、线下主题乐园和周边产品等在内的巨大商业版图,坐拥逾6000亿元人民币的年收入,旗下有20多万名员工效力。

从一间小小动画工坊成长为今日的全球娱乐帝国,迪士尼究竟做对了什么?下一个百年,它能否守住荣耀?

激战奈飞

将流媒体确定为迪士尼未来几十年中最重要的战略后,迪士尼不可避免地与流媒体赛道上的巨头奈飞(Netflix)狭道相逢,后者已在流媒体领域深耕近20年。

截至2023年9月30日第四财季,迪士尼旗下流媒体Disney+订阅用户环比增长5%至1.5亿,扭转了连续三个季度的下滑态势,加上视频网站Hulu的4850万订户和体育频道ESPN+的2600万订户,迪士尼共拥有2.25亿流媒体订阅用户,低于奈飞的2.47亿。

在此前的缠斗中,迪士尼曾数次击败奈飞。

奈飞CEO里德·哈斯廷斯(Reed Hastings)曾预言,迪士尼流媒体“最多拥有2000万用户”。但上线*年,迪士尼就在全球狂揽7000万流媒体用户,更是在2022年第三财季(2022年Q2)首次超越奈飞。彼时迪士尼共拥有2.211亿流媒体订阅用户,略高于奈飞的2.21亿。

从正式推出流媒体业务到首次反超深耕16年的“旧王”奈飞,迪士尼只花了不到3年多时间。此后,迪士尼流媒体用户数连续三个季度超过奈飞。

更强大的IP、更具吸引力的价格,是迪士尼反超奈飞的筹码。

2019年初,迪士尼与老搭档奈飞分手,终止对其的电影播放授权,正式进军流媒体生意。是年11月,Disney+上线,昔日亲密的生意伙伴正面对抗。彼时,奈飞播放库中有30%的内容,来自迪士尼及其旗下的皮克斯动画、漫威影业、卢卡斯影业。迪士尼自立门庭,意味着奈飞失去了一众世界级IP。

与奈飞相比,拥有百年底蕴的迪士尼显然更财大气粗。在影视娱乐、主题乐园和度假区、有线电视及流媒体等多项业务贡献下,迪士尼的年营收是奈飞的两倍多,账面现金流142亿美元,远高于奈飞的52亿美元。

这让迪士尼有底气用低价吸引用户入坑。Disney+在北美地区的会员月费即使在涨价后也不过11.99美元,远低于奈飞的19.99美元。价格门槛对用户决策的影响不可轻视。去年1月提价后,奈飞失去了北美地区的60万付费用户。

迪士尼在追求用户规模的同时也注重质量。此前几个季度迪士尼陷入流媒体烧钱大战,累亏超10亿美元,在CEO艾格“利润*”的战略下,流媒体业务正在迅速收窄亏损。到了2023年第四财季,与去年同期14.7亿美元的亏损相比,流媒体业务亏损收窄至3.87亿美元。烧钱大户的减亏让迪士尼整体利润也迎来大涨,当季整个集团净利润2.64亿美元,同比增长63%。

这并非迪士尼*次打胜仗。这个以新奇创意著称的百年巨头,曾不止一次地借助IP的力量站在潮头。

穿越周期

1928年,全世界*部有声动画片《威利号汽船》问世,初出茅庐的迪士尼凭借一只米老鼠,在好莱坞站稳了脚跟。

随后,华特·迪士尼以童话为灵感,先后制作出《白雪公主》《木偶奇遇记》等脍炙人口的经典动画电影,影响遍及全球。这也是迪士尼发展史上的黄金时期。二战期间,迪士尼还开始尝试真人与动画结合的电影。

二战结束后,华特·迪士尼开始在院线的成功之外,探索将迪士尼动画王国搬到现实中。1955年,全世界*座迪士尼公园在美国加州建成,吸引了百万游客蜂拥而至。

1966年,华特·迪士尼逝世,失去灵魂人物的迪士尼公司一时间群龙无首,这辆曾经所向披靡的战车逐渐熄火,股价一落千丈。它在好莱坞的风光也被卢卡斯影业的科幻电影《星球大战》抢走,迪士尼花2000万美元成本推出的竞品《黑洞》,以360万美元的票房惨淡收场。

雪上加霜的是,20世纪70年代中后期,家用录像机开始流行,传统的院线电影受到冲击。靠来自老电影和乐园的收入,迪士尼只能艰难维持。1984年,迪士尼遭遇“门口野蛮人”的恶意收购,一度陷入生死存亡的困境。

也是在同一年,迪士尼请来迈克尔·艾斯纳(Michael Dammann Eisner)担任CEO,拉开了由“外人”掌舵的序幕。

艾斯纳大刀阔斧地推出一系列新举措:将IP授权给从事周边商品开发的厂商,使该项业务增长了8倍;翻新迪士尼乐园,推动参观人次和利润率显著增长;将发展重心转移回动画产业,制作了《狮子王》《美女与野兽》等动画电影。此后十年,迪士尼电影的市场份额从4%攀升至19%。

渠道建设是艾斯纳的另一大重心。他在任期间,迪士尼收购了美国广播公司(ABC)和洛杉矶电视台,将动画电影从大银幕搬到了电视屏幕上。1984-1994年,迪士尼市值从19亿上涨至280亿美元,增长了近14倍。

但在艾斯纳任内,迪士尼未能跟上科技动画的浪潮,旗下*动画师纷纷跳槽到史蒂夫·乔布斯(Steve Jobs)创办的皮克斯动画。从90年代开始,迪士尼鲜有原创经典IP问世,转而在很大程度上依赖于合作伙伴皮克斯。

艾斯纳的继任者罗伯特·艾格(Robert Iger)则将迪士尼在IP方面的优势发挥到*。迪士尼曾如此评价这位传奇CEO——他帮助迪士尼“成为世界上最成功和最受尊敬的媒体和娱乐公司之一。”

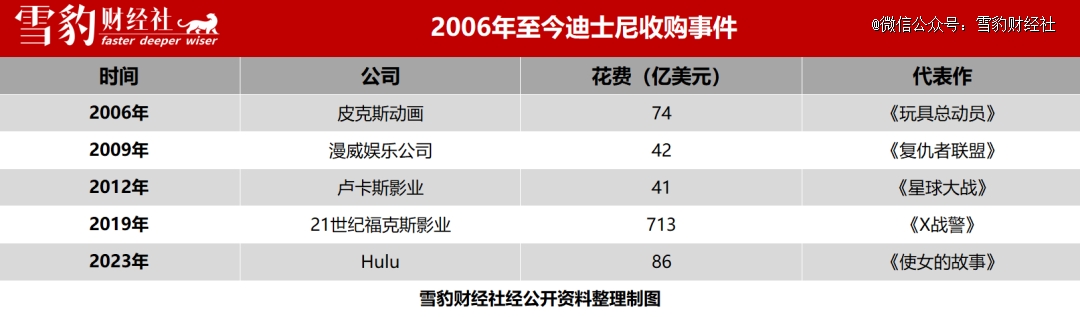

2005年艾格上任之际,迪士尼正面对奈飞、HBO、亚马逊等新老巨头的冲击,传统院线收入下滑。艾格借助“钞能力”开启了数笔巨额收购,累计花费近千亿美元,相继收购了漫威、皮克斯、卢卡斯、21世纪福克斯等公司。全世界最值钱的IP,几乎有一半被迪士尼收入囊中。

2021年末辞任、而后不到一年又光速复出的艾格,重返CEO岗位后又斥资86亿美元收购了Hulu剩下的33%股份,完成了对Hulu的全资控股。这也让迪士尼这艘巨大的IP航母驶入流媒体的海洋后,有了更大的底气与奈飞争雄。

IP王朝

穿越不同媒体时代的沉浮,让迪士尼屹立百年的核心,始终是IP。

从米老鼠、白雪公主、复仇者联盟到汽车总动员,通过自主开发、挖掘经典和斥资收购,迪士尼一步步建起了自己的IP帝国。

米老鼠、唐老鸭、狮子王等,都是迪士尼自主开发的超级IP。白雪公主、花木兰、木偶匹诺曹等,则挖掘自经典童话和传统故事。第六任CEO艾格上台后,发现迪士尼已经有10年没有创造出脍炙人口的新IP,于是开始大举“买买买”,将漫威、星战、怪物史莱克等IP揽入麾下。

随着时代的变迁,迪士尼的经典IP也在不断迭代。

比如,早期的米老鼠形象更像真的老鼠,但在此后数个版本的更迭中,米老鼠形象日益圆润、可爱、卡通,更为大众接受。

迪士尼公主的形象也在改变。早期的公主是清一色金发碧眼的白人美女,后期则多了不同种族、肤色的形象。早期的白雪公主扮演被王子拯救的角色,后期的花木兰、艾莎公主则更加独立强大、敢爱敢恨,不需要王子,甚至可以拯救王子。

拥抱科技,不断颠覆,是这个IP帝国穿越时间周期的另一大秘密武器。

在成立之初,迪士尼便引领动画行业,创下了许多行业*:史上*部有声动画、彩色动画、动画电影,均出自迪士尼之手。

艾格执掌大权后,迪士尼与当时的竞对皮克斯达成合作,将包括《绝望主妇》在内的5部迪士尼电视剧搬上iTunes。艾格在自传《一生的旅途》中写道,乔布斯事后告诉他,愿意尝试可能颠覆自家企业商业模式的人,他在娱乐产业中还是头一回见。

早在60多年前,华特·迪士尼就曾斥资250万美元,投资于模拟的深海潜水艇。时至今日,AR、AI、3D打印等黑科技,仍然是迪士尼乐园呈现IP的重要方式。

最新的AI浪潮,百岁迪士尼也未曾错过。此前,有外媒报道称,迪士尼集团近期成立了一个特别工作组,主要研究AI如何应用于整个集团。在今年5月的电话会议上,艾格将AI称为一种颠覆性技术,最终将代表“有趣的机会”和“实质性的好处”。

疯狂印钞机

1957年,华特·迪士尼在好莱坞画下一张草图,电影是C位,主题公园、电视、音乐等围绕四周,环环相扣。这支画笔创造了米老鼠等众多经典IP,还画出了错综复杂的产业链条。

此后60余年,华特·迪士尼和他的接棒者们,一砖一瓦绘出了迪士尼庞大的商业帝国。强大的IP库,既是护城河,也是印钞机。

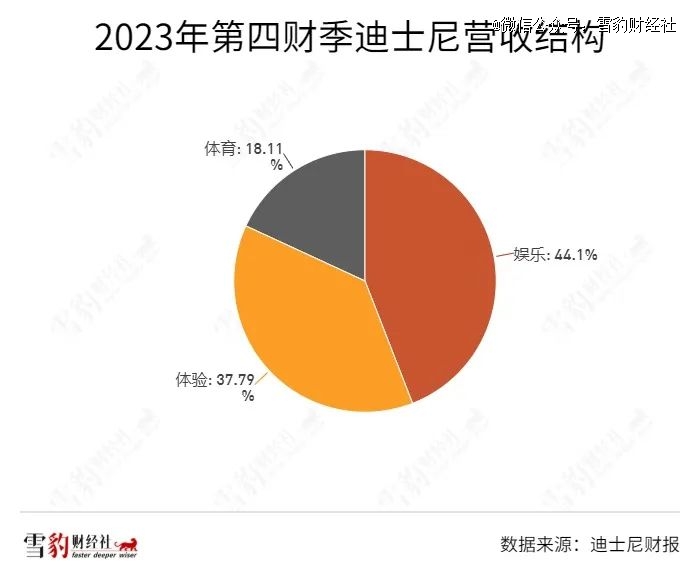

艾格重返迪士尼后将业务重新划分为三大块:娱乐版块(影视娱乐、有线电视和流媒体)、体育版块(ESPN)和体验版块(线下主题乐园和周边产品等)。

其中,除了新升级为独立板块的体育业务,占总营收超过80%的娱乐和体验板块,已在迪士尼多年运作中,形成完整的商业闭环,为迪士尼带来源源不断的多轮收益。

首先,迪士尼推出众多以IP为核心的电影,产生票房收益。围绕*IP推出新续作,是迪士尼收割票房的武器。尽管近两年全球电影市场低迷,但截止2023年上半年,迪士尼依旧以34亿美元夺得全球票房冠军。

紧接着,影片在流媒体和电视网上播放,带来版权收入和付费用户收入。2023年第四财季,流媒体营收50.36亿美元,同比增长12%。

这些IP还会以实体化的形象出现在迪士尼乐园,吸引用户购票游玩。随着新IP和电影续作的不断推出,主题公园也会相应增加新的人物和元素。

诞生于近60年前的迪士尼乐园,是迪士尼最主要的利润奶牛,它包括门票收入和周边产品的销售(出版物、消费品、游戏、音乐、舞台剧等)。

第四财季,体验板块为迪士尼贡献了超1/3的营收和17.6亿美元的净利润,后者同比增长31%。正是因为迪士尼主题公园的出色表现,才覆盖了流媒体带来的亏损。

多元化开发和线上线下结合的“一鱼多吃”模式,造就了迪士尼今日的娱乐帝国。

据Wikimili数据,2022年全世界*钱的50个虚拟形象中,迪士尼拥有12个,前10名*钱的IP中,迪士尼独占5个,仅10个独占IP就为迪士尼带来了3555亿美元的收入。

老帝国,新挑战

100年过去了,华特·迪士尼铸造的商业战车仍未停下扩张的脚步,但新的战事已然开启。

被迪士尼视为新增长曲线的流媒体业务最近两个季度已被奈飞反超,而且依然是需要贴补的亏损大户。从底层创新能力到具体业务表现,再到更宏观的市场格局,迪士尼面临诸多挑战。为此,迪士尼不得不请71岁高龄的艾格重新掌舵。

眼下,它面临的*问题在于,靠创造超级IP起家的迪士尼,把自己的创造力弄丢了。

从2005年艾格批评迪士尼“失去IP创新能力”至今,18年过去了,迪士尼影响力广泛的新IP只有2013年的《冰雪奇缘》。2021年,上海迪士尼发布新IP玲娜贝儿,但这一IP没有影视内容支撑,只能参与主题公园和周边产品的售卖,影响力和吸金能力与经典IP相差甚远。

迪士尼花重金收购的*IP,成色也逊色于早期的经典IP。目前,迪士尼旗下*钱的12大IP中,自主开发的IP收入占比高达74%,买回来的新IP相形见绌。

让迪士尼更加不安的是,老IP的变现能力也在持续走弱。

从去年开始,迪士尼有多部电影和动画片的口碑、票房双双迎来滑铁卢。今年,迪士尼的重头戏——真人版《小美人鱼》表现不佳,票房近5.8亿美元,面对高达2.5亿美元的制作成本和1.3亿美元的营销费用,或将难以收回成本。《夺宝奇兵5》全球票房仅为3.8亿美元,不足预期一半,而该片成本高达近3亿美元,被业内评为2023年亏损*的影片。

不仅是票房,今年奥斯卡*动画片的殊荣也被奈飞旗下的《匹诺曹》夺走。好莱坞媒体GameRant评论称,“迪士尼并没有死,但它正在令人不安地远离*”。

深知内容重要性的艾格重新上任后,将内容和渠道部门合并,并将管理大权都交到内容负责人手上。

创新能力走下坡路的迪士尼对流媒体业务寄予厚望,但后者恰恰是一个销金窟。这也是迪士尼面临的另一重危机。

迪士尼流媒体用户飞速增长的代价,是持续大笔烧钱。虽然艾格再次上任后开始进行大刀阔斧的降本增效,但第四财季,迪士尼流媒体业务依然亏损近4亿美元。艾格称,“在竞争非常激烈的世界里,内容成本会更昂贵。”他预计要到2024年第四财季,流媒体业务才能达到盈亏平衡。

为了更好地管理钱袋子,迪士尼还找来了新CFO休·约翰斯顿(Hugh Johnston),他在百事可乐曾担任CFO一职长达13年。

根据艾格对流媒体盈亏的预期,流媒体的砸钱策略依然要持续至少一年,但砸钱换来的用户增长却开始退潮,增速从最初的三位数变成负增长。用户对平台缺乏忠诚度,一旦没有新的优秀作品出现,很容易改换门庭。看来,迪士尼也逃不出流媒体增收不增利、用户增长失速的困局。

面对奈飞的守擂之战和亚马逊、苹果、HBO等新老强敌的环伺,迪士尼在流媒体这条新赛道上挑战甚巨。

临危救主的艾格,曾在自传中用“拼死创新”四个字总结自己一生的经营理念。原定只回归两年的“救世主”,任期已被迪士尼延长至2026年,彼时他已经75岁了,将用拼死创新的精神在迪士尼服役近50年。

创新燃料不足的迪士尼火车,下一个百年还能狂奔多远?

【本文由投资界合作伙伴微信公众号:雪豹财经社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。