迄今仍很少有人意识到,智能手机作为一个商品品类,在整个经济系统中的特殊性:

●它是最前瞻的经济周期指数之一;●它是当今近乎*具有可选消费与必选消费二象性的高单价商品。

需要更通俗的表述,我们将明白它这两大禀赋的意义:

●2016年,智能手机出货量触顶,预示了以移动互联网为代表的当代商业科技陷入全面停滞期——手机性能、价格、渗透率与应用生态的全面过载,已无法推动大级别的换机潮。科技的停滞,即经济的结构性停滞。事实也表明,正是在2016年之后,全球经济个各个传统产业带逐级陷入滞涨甚至下行趋势之中。

这就是智能手机的经济指数效应。这也意味着,一旦中级以上手机换机潮再次降临,一定是商业科技领域出现了实质的技术进步。反之大概率亦然——虽然在技术乌托邦主义者看来,即将出现全新硬件替换手机(这个说法已经N年),但“成本-普及”框架下,我们迄今无法承认已经看到这样的苗头。

●另一面,即使科技创新进入全面停滞期,仍不妨碍手机是全商品领域出货量*的高单价电子产品——全民在它身上表现出的消费刚性与耐受度,使其成为消费领域,为数不多甚至近乎*具备可选消费与必选消费二象性的高单价商品。

这样的二象性效应,承载是作为一个个体对自身、家庭乃至社会经济的前景预期,从可选到必选的双向路径传导过程中,其节奏、顺畅度,本质上反映的都是当期经济的冷暖。

因此,我们研究手机,并不是研究手机本身。正如,我们研究小米,并不是研究小米本身那样。

两篇之中,我们分别从周期以及商业常识维度,对小米手机的趋势进行了预判。较为幸运的是,相应预判基本得到了阶段性印证,并在其市值表现上获得正面反馈。更重要的是,我们在第二篇着重提出的“手机的平均主义时代”观点,当前亦获得了阶段性数据印证。

恰逢昨日小米披露了2023Q3季报:经调整净利润59.9亿元,同比增长182.9%,创近两年新高。本季度利润的超预期,主要来自于手机业务毛利率的改善——出货量跌幅明显收窄,营收为416亿元,毛利率为16.6%,同比提升7.7个百分点。

我们希望结合这一具体时间节点,对各方尤其关注的“小米复苏,反弹还是反转?”这一议题背后逻辑有所引申分析,并阐述我们的观点,以期洞悉新阶段的竞争锚点。

本文的逻辑将延续前述两篇报告的部分观点,不构成任何投资建议。

01 “手机平均主义”时代开启,未来2-3年缓慢回暖

必选消费在于解决刚性需求的产品,因而对经济周期敏感性较低,典型如米面粮油。可选消费指的是附加在必选消费之上的令生活更富想象力的产品,相应对周期敏感性较高,当经济处于下行期,消费者倾向于延后可选消费决策,如医美、旅游、汽车等都在此列。

顺延成本沉降带来的生态大爆发这一基本规律,手机的分类属于先归于可选消费,再渗透入必选消费,时至今日,手机横跨两个阵营,已经很难去定义了。

过去,手机出现之前,人们日出而作日落而息,车马很远书信很慢,但也没觉得有什么不便利;后来,座机、BP机、大哥大,再到智能手机先后出现,从基本的通信到社交,再到将工作与生活的方方面面嵌入进去,手机从早期的“消费升级”变成了人身体的必须延伸。

如今,中国的手机用户渗透率已经超过100%,如果技术迭代,那换机潮必将奔腾而来,如果技术不迭代,那短期升级性的换机就要考虑预算了,这与首套房算刚需,二套房属于资产配置一个道理。

正因为手机横跨制造业与消费业、既有可选消费属性又有必选消费属性,其数据变化已经成为一种超级经济周期信号。根据对行业的长期跟踪,我们明确认为,未来2-3年手机需求市场将迎回暖期,当下就是“手机平均主义”时代的开端。

制造讲库存,消费讲预算,科技讲迭代,但这些指标都被包含在周期中。为了验证观点的合理性,我们将从产业周期、技术迭代与经济波动因素三个角度论述。

1、产业周期

当我们谈周期时,就要回到供需的问题,反映手机市场供需关系的两个核心指标分别为:库存、出货量。先来选取最适合分析行业和产业的基钦周期(库存周期),其周期长度一般为40个月,可以分为:

1)衰退:需求下降+主动去库存;2)复苏:需求上升+被动去库存;3)过热:需求上升+主动补库存;4)滞胀:需求下降+被动补库存,每个阶段持续3个季度左右,需求和库存分别分为约7个季度上升期,7个季度下降期。

需求端:全球手机出货量连续9个季度的下降已经减弱,需求端下降趋势已经在筑底阶段;

图:小米集团库存,来源:小米财报

供给端:企业存货以小米财报为例,走势情况是:2022年中报开始确立库存的下降趋势,至2023年三季报,下行周期持续了5个季度,若按照基钦周期规律,其库存下降大约还要持续至多大约2个季度,也就是2个季度后库存完全筑底。

结合需求端与供给端数据,手机行业现在处于衰退期与复苏期交点。

2、影响因素1:技术迭代

一般说来,制造行业尤其是科技前沿的制造业,当出现技术性更迭,设备更新时,行业会被强行启动至上升周期。

正如摩尔定律允许我们在芯片上制造更多的晶体管一样,通过无限点播往返于手机的1和0数量的稳步提升,手机的功能也在逐渐迭代,过去2G手机可以发送图片短信,3G手机可以打开网页,4G手机可以使人们在任何地方播放视频,每一次迭代都推动了一次换机潮……

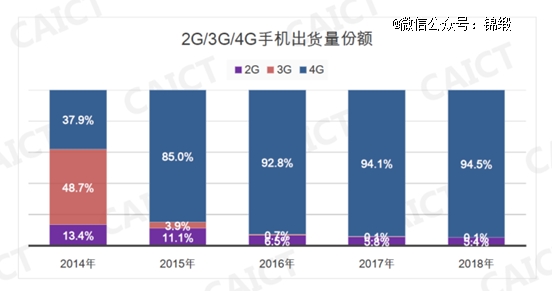

以4G手机为例,2014年国内开始推出4G手机,从此手机用户对收发图片、文本不再感到惊讶,反而对视频中的瞬间延迟沮丧,同时无法忍受3G的技术落后。数据上的表现是,4G手机推出的当年(2014年),4G机型占据出货量的三成以上,随后达到85%,92.8%……迅速完成手机换代成为主流机型。

图:2014年以来4G手机出货量占比,来源:信通院

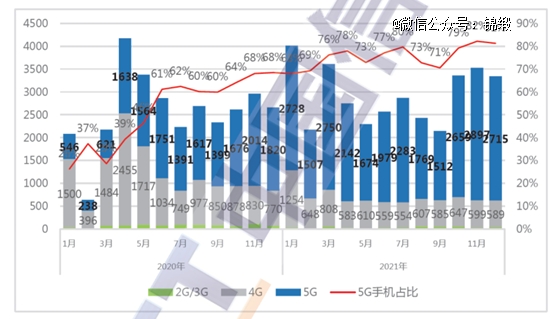

再看国内2019年推出5G手机以来,并没有像4G手机那样带出陡峭的换机需求,5G机型在出货量中占比缓慢超过50%,80%……也就是说,现阶段个人使用习惯中的需求,已经基本被4G手机功能所覆盖,对个人消费者来说,5G手机可以换,但不迫切。

图:5G手机出货量情况,来源:信通院

5G手机至今约4年时间,其缓慢的换机期足以让我们剔除新的技术迭代在未来2-3年对手机行业周期的影响。毕竟,6G还处于设想阶段,新一代EUV光刻机从交付到新制程芯片量产,再应用于手机端,也得3年后了。

至于AI应用驱动,我们认为不宜过度乐观,受制于产能与成本等刚性因素制约,3年之内不足以支撑手机中等级别以上换机潮。

3、影响因素2:经济周期

基钦周期的核心在于认为商品需求的冲击是被动的、外在的,而供给库存的则是主动的、内在的。那么外在因素影响需求的路径在于,宏观经济周期波动下引致的预算调整。关于周期的研究我们做过许多,此处不再赘述,只提出主要观点:2027年将是全新技术与经济周期的起点。

在此期间,经济下行期对于手机需求端的影响在于调整消费预算(压缩复苏与过热期产品价格)、延迟消费决策(放缓换机节奏),最终的结果很可能是,原本维持两年的行业复苏被延展为更长的时间通道——2-3年的手机需求缓慢增长,行业缓慢回暖。

02 市场均价上浮空间有限,细分市场重要性大于一切

综合经济周期与手机行业发展成熟因素来看,我们认为下一阶段的主流价格带手机功能将被预算压缩,呈现行业整体均价下降,各功能性手机细分市场分化明显。

1、价格:回过头来看,每一次换代期因性能和成本的提高,手机价格会被显著抬高。

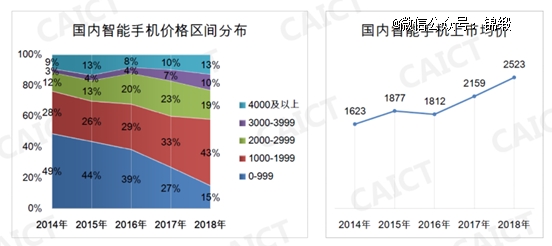

图:国内智能手机价格情况,来源:信通院

观察4G换机阶段,手机价格有两个主要变化:

一方面新规格与硬件要求下,成本端带动价格的全面提升:主价格区间从0-999元上升到1000-1999元,对应的国内智能手机上市均价也从1623元提高到2523元。

另一方面性能崇拜下,品牌溢价明显:无论是换机早期的2014年还是换机结束的2018年,同一时期手机上市均价都高于原莱的主价格带区间(1623>999,2523>1999)。

1)均价:把时间线放长,可以看到手机价格的上升趋势仍在持续,但上升幅度正在缩小。根据Counterpoint Research报告数据显示,2014-2018年四年间均价上涨55.45%,2018-2022年四年间均价上涨仅5.03%。

因此,我们推论未来2-3年中国智能手机市场均价上浮空间有限,叠加接下来复苏期,需求增长下可能对价格有一定支撑作用。

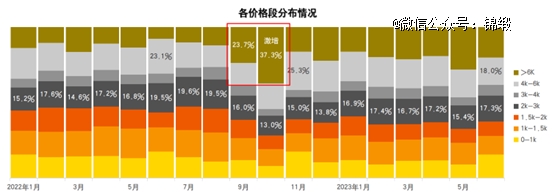

图:线上渠道价格段分布情况,来源:中国联通研究院

图:线下渠道价格段分布情况,来源:中国联通研究院

2)价格带:从4G换机期可见,过去手机价格带主区间的市占率达到40%甚至接近50%,随着技术崇拜的消失,手机市场价格带分布更加均衡(如上图),这与我们在手机平均主义时代的观点吻合——个别品牌的溢价,会随着性能崇拜的衰减而消失。

在对手机行业基本面变化不大的判断基础上,我们认为未来2-3年价格带均衡分布趋势还将继续,结合手机均价的结论,下一个阶段迎来小幅扩张的价格带可能是2000-3000-4000元。

2、细分市场

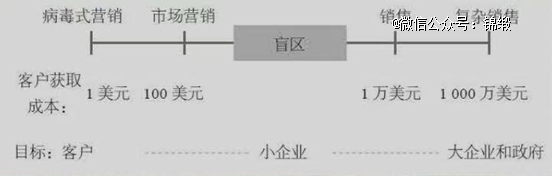

一方面,营销的付出回报比降低。彼得·蒂尔在《从0到1》中指出,有效推广的界限在于从客户那里赚取的平均总净利(客户生命期价值,CLV)大于获得新用户的平均成本(客户获取成本,CAC)。

图:不同销售方法的客户获取成本,来源:书籍《从0到1》

然而,随着市场成熟度的提高,客户历经病毒式营销与市场营销,逐渐跨过对产品的盲区,对消费决策更加理性,表现为“不看广告看疗效”,对企业来说销售难度逐渐提高,付出回报比降低。

比起广撒网的病毒式营销,复杂销售的指向是:更精准的识别客户,更高效的匹配细分市场。

另一方面,当性能被压缩在预算包内,消费者全局性的在不同功能(摄像头/游戏内存等)中分配预算。就像电脑市场成熟后细分出轻薄本、全能本、游戏本一样,我们认为手机行业的细分市场界限也将逐渐清晰。

对应地,手机行业早期的性能崇拜阶段,厂商主要在于弥补产品短板,然后单一性的技术崇拜与追赶;到平均主义时代,随着企业将短板逐渐补足,下一阶段重点将在于寻找长板,形成细分市场的护城河。

最后,总结一下全文观点:

1、手机平均主义时代已经开启,未来2-3年手机市场将迎缓慢回暖。

2、新周期手机均价较现阶段小幅抬升,2000-3000-4000元各个价格带分布均衡。

3、新周期手机细分市场界限更清晰,拍照手机、折叠屏手机、护眼手机等各个心智锚定的细分品类将到竞争*激烈时期。

最后仍特别要提醒各位投资者的是,研究手机并不是研究手机本身,我们更应透过对手机的研究,对接下来的2-3年投资与生活小周期有更缜密的预期管理。

【本文由投资界合作伙伴微信公众号:锦缎授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。