11月9日,和黄医药/武田的呋喹替尼用于治疗经治转移性结直肠癌获FDA批准,成为了国产创新药出海的全新标杆。

而在获批不到48小时内,当地时间11月10日,呋喹替尼已经开出首张处方。

这样迅捷的商业化速度,背后饱含了太多信息,不仅仅意味着授权方武田在前期商业化层面做出的努力,同时还透露出转移性结直肠癌患者存在大量未满足的需求,多个因素可能为呋喹替尼快速在美国放量打下了坚实的基础。

01 呋喹替尼大卖的基础:mCRC患者用药迫切性

结直肠癌(CRC)又称大肠癌,是胃肠道中常见的恶性肿瘤,包括结肠癌和直肠癌。

2020年,结直肠癌在所有癌症中发病率排名全球第三,死亡率排名全球第二,是最常见的癌症之一。大多数转移性CRC(mCRC)患者无法治愈,大约20%的CRC患者在诊断时会出现转移,超过50%的CRC患者会在其病程中发生转移。

在美国,2023年估计将新增15.3万例结直肠癌新症,占所有癌症新症的7.8%,同时也第二大癌症死亡原因。约70%的结直肠癌患者在确诊时或治疗后疾病会发生转移,转移仍是结直肠癌相关死亡的主要原因。

转移性结肠癌缺乏有效治疗手段,同时病人往往预后极差。结直肠癌分为4期,I期5年生存率为94%,II期为82%,III期降低到67%,转移性或者VI期结直肠癌的5年生存率只有11%。

呋喹替尼作为新一代VEGFR抑制剂,在全球MRCT的临床数据显示:其不仅解决了*代产品的毒性,并且显著提升了mCRC患者的总生存期和无进展生存期。这意味着,呋喹替尼的上市,对于后线转移结直肠癌患者不仅提供显著的生存益处,且不会对他们的生活质量产生负面影响。

呋喹替尼海外销售爬坡并非没有参照物,瑞戈非尼是国内外各大指南中推荐的结直肠癌标准三线疗法,临床实践中约有50%的患者在三线治疗中应用了瑞戈非尼,2021年该药销售峰值达到5.56亿美元。

呋喹替尼在海外适应症扩展的脚步并未停止,除了已在美国获批的转移性结直肠癌适应症外,和黄医药在美国正在开展三阴乳腺癌的I/Ib期临床,并正开展对免疫疗法不敏感的微卫星稳定(MSS)结直肠癌(占结直肠癌的95%)Ib/II期临床,对于这些拥有大量未满足的疾病需求,呋喹替尼有望在未来商业化“更进一步”。

而在国内,呋喹替尼正与替雷利珠单抗、信迪利单抗等PD-1联用,胃癌、肾细胞癌、子宫内膜癌、肺小细胞癌等适应症,其中呋喹替尼联用紫杉醇治疗二线胃癌的NDA已于2023年4月获得CDE受理。

02 武田在消化道药物领域的实力

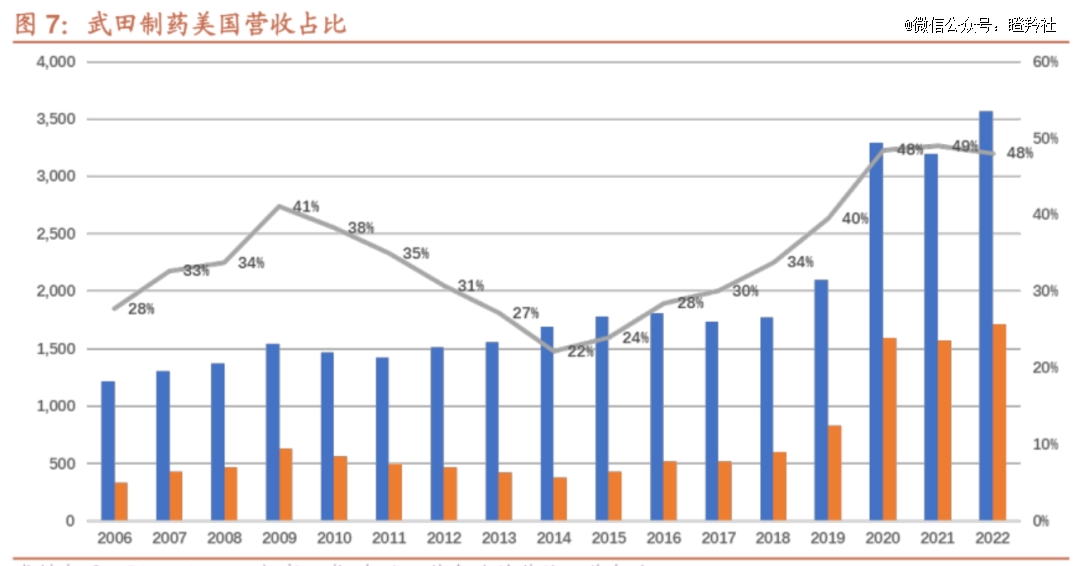

尽管拿下呋喹替尼海外权益的武田是日本药企,但其实力已经被全球行业投资认可,跨入MNC之流。2021-2022年,武田在美国市场的营收已经无限接近于50%,成为公司*的地区基本盘。

(来源:Bloomberg)

武田以消化道业务而闻名全球。据武田2022年财年报表显示(2022年4月-2023年3月),公司收入主要来源于5大板块:消化道、罕见病、血浆制品、精神疾病和抗肿瘤。其中,消化道产品业务是武田收入的最主要来源,折合人民币全年收入529.8亿,同比增长25%。

在武田的消化道业务中,维多珠单抗(Entyvio)是销售额最高的药物,其是一款特异性靶向α4 β7整合素的人源化单克隆抗体,用于治疗中度至重度成人活动的克罗恩病(CD)和溃疡性结肠炎(UC),单品销售额达7027亿日元(52.05亿美元),同比增长34.7%。

其次便是钾离子竞争性酸阻滞剂(P-CAB)富马酸伏诺拉生(Takecab-F),用于治疗反流性食管炎,2022年全球销售峰值超过10亿美元。

另外,胃肠道业务作为公司的传统优势领域,可以从2023Q1的临床试验分布看到,该领域的临床布局数量是最少的,仅靠自研大概率出现后继乏力的趋势,所以引入的重磅产品公司大概率会重点发力,发挥市场渠道协同的优势。

值得注意的是,国内外多个大行均给予呋喹替尼了不同的销售峰值预测,预测区间在7-14亿美元,该规模可跻身武田消化道业务的前三甲,这可能也是武田花费巨额首付款和总价买下呋喹替尼海外权益的重要原因。

03 和黄医药下一个出海品种是谁?

像和黄医药在创新药企业这样“白马”的存在,呋喹替尼未来海外销售的爬坡将推动公司市值上涨,而其他小品种药物已经无法使公司的市值增加更多的弹性。

这让投资者更期待的是公司下一个有望出海的品种。

环视和黄在研的后期临床品种,呋喹替尼和赛沃替尼的合作伙伴分别为武田和阿斯利康,索凡替尼则是在海外临床曾经折戟,而从另外两条管线安迪利塞(PI3K)和他泽司他(引进)来看,可能性更小。

和黄医药的Syk抑制剂索乐匹尼布成为公司最有望出海的下一个管线。

今年8月,和黄医药已经宣布索乐匹尼布治疗成人原发免疫性血小板减少症(ITP)三期临床达到终点,计划将于2023年年内提交NDA,并有望成为全球第二款获批的Syk抑制剂。

Syk一种非受体酪氨酸激酶(RTK),在免疫细胞中发挥重要作用,特别是在B细胞和肥大细胞中,它介导了免疫受体的信号转导以及其他细胞受体介导的免疫应答。而靶向Syk抑制剂,可以抑制免疫细胞的活性,从而干扰炎症和免疫疾病的发生和进展。

对于成人原发免疫性血小板减少症(ITP),全球*获批的Syk抑制剂Fostamatinib上市以来(2018年)销售额不佳,原因在于腹泻、高血压等高企的严重副作用率限制了其在ITP适应症上的发挥。而索乐匹尼布则是用以良好的安全性展现,有望在该适应症上大展拳脚。

尽管ITP并非大适应症,索乐匹尼布的潜力支持其在更多适应症上进行探索,目前和黄医药已经开展了关于NHL的美国和欧洲的早期临床,以及溶血性贫血的II/III期临床。

基于Syk被激活后可启动多个下游及相关信号传导,目前全球有多项Syk抑制剂正在开发,不仅用于治疗自免疾病,还被开发用于治疗炎性疾病、淋巴瘤、实体瘤等,这也为索乐匹尼布对外BD释放了更多价值空间。

结语:目前,和黄医药的二级市场走势正在演绎呋喹替尼美国获批兑现后的回调,但这仅仅意味着短线获利资金的离场。对于公司长期的目标而言,这仅仅处于山脚之下,真金白银的出海赚大额外币,才是一家成功出海中国创新药企最肥美的馈赠,也是二级投资者最认可的阶段。

【本文由投资界合作伙伴微信公众号:瞪羚社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。