今年依然有很多投资者对港股的投资感到迷茫和失望,在美股主流科技股表现相对不错的背景下,港股的科技股依然整体暗淡。

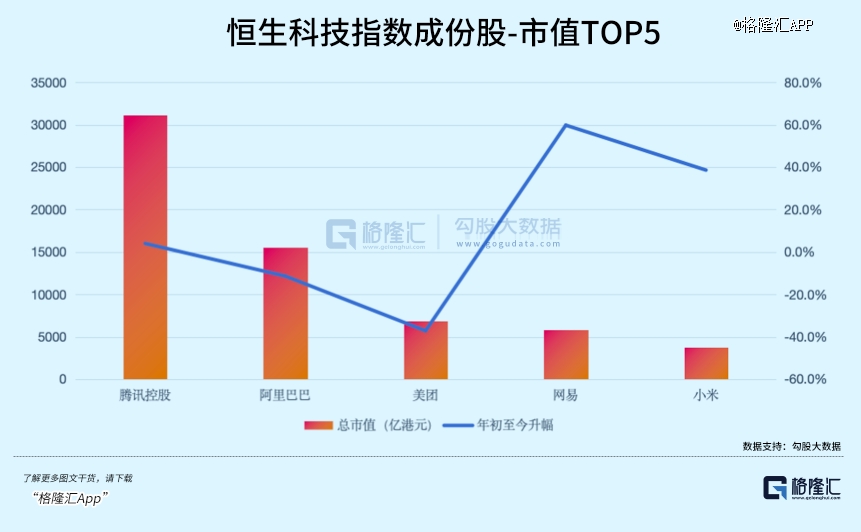

作为港股科技风向标的恒生科技指数,其走势自年初至今,仍录得负增长。但是从指数成份股来看,按市值排名前十大,网易、小米的股价表现*,分别录得59.8%、38.6%的升幅,两者也因此成为了在港上市的中国软硬科技龙头总代表。这些异军的突起,支棱起如今的局面。

“跑赢”苹果

要看到,即使对比苹果美股全年46.8%升幅,小米的股价走势其实也不遑多让。

小米后来居上的可能性正在加大,逐渐丧失创新力和未来布局的苹果,或许不再是那一个曾经不可逾越的高峰。

小米今年已成功“跑赢”了苹果。两者在资本市场股价(状态)提供了最为直观的表达。

而且,着眼于更多的细节可看到:无论从较为宏观的整体市场份额——小米第三季度在全球前三品牌中成为*的份额得到提升智能手机厂商,还是从微观的旗舰产品的多维度比较和提升幅度,或者是在“造车”方面的*,抑或站在生态位的突破角度,得到的结论都会是小米优于苹果。

另外,盘点小米股价升幅较大的月份,分别是7月、10月和11月的涨势较为喜人,换言之集中在三、四季度。

某种程度上说明了市场上的“聪明资金”从今年下半年伊始已逐渐识别出具备价值增长机会的“少数派”,笔者相信,这一转变将会给市场带来更多的启发。

回到公司本身,在小米公布Q3业绩中,小米第三季度营收708.9亿元人民币(单位下同),同比上涨0.6%,第三季度净利润48.7亿元,对比上年同期亏损14.74亿元,实现同比扭亏为盈;录得经调整净利润59.9亿元,同比增长182.9%。

至少,从业绩表现来看,小米股价走势是与其业绩的向好表现是较为一致的。

有分析认为,小米股价上升或整体市值提升,靠的是自身本领,有业绩持续向好的支撑,也有小米造车不断打破预期带了的惊喜。也有人认为,小米股价强劲来自于市场热度提升,主要是由那个“遥遥*”友商宣布回归后带来的。有些分析也指出,小米将持续受惠于消费电子领域的回暖,主要是换机潮带动的周期复苏再叠加终端创新的涌现。

以上这些观点,对或否?笔者不加以评判。

亦可发现,如果在每个观点前面加上一个较长的期限之后,它们就会变得模棱两可,不再确定且容易自我证伪。

这里足够说明一点:这些“浅层”的想法,并非推动公司价值提升的决定性因素。

所以,须厘清根本原因,找到小米深层次的价值驱动力,最后我们才能够判断,小米的一往无前,及小米的赢和输统统都会在哪儿?

卡位“人车家”生态

科技无界,意味着科技能够打破传统界限,实现不同领域、不同行业的融合与创新。

也代表着任何科技公司的触角,将有机会引发超乎常规、常识的“无限”延伸,跨界融合和边界愈发模糊,应该是互联网时代当中经久不变的定律,纵然运行至当下,这个过程仍远未结束。伴随着变化,各行各业都在演进、重构规则。

也许,必须要承认一点,未来打败企业的,很大概率不是来自于这个行业进行激烈竞争的对手,而是跨界的非竞争对手。

大胆假设一下,若在未来,能够真正击败苹果的科技企业,是来自于非消费电子领域,有没有可能是特斯拉或者Meta,而打败特斯拉的,又会不会是未来的某个人工智能公司?

如果这些情况都会发生,那么,该如何深入考究小米的*生存价值?

跨界威胁,其实在当下就已经是屡见不鲜了——不可否认,现在对阿里的基本盘电商业务构成威胁的竟来自一个面向大众娱乐的超级算法平台,而对移动未来通讯系统带来挑战的,竟然是马斯克的SpaceX所展开的“星链计划”。未来只不过是大部分的延续并演变了当前的趋势,剩下的那些不可预测因素暂置不论。

基于这样的逻辑判断,笔者认为,处于不同发展阶段和领域的科技企业,或许该时不时的放在一起进行盘点和比对。

首先要知道,几乎所有的互联网和科技企业,其发展过程基本可以概括为初期的产品和流量之争,中期市场份额之争,再到后期各方比拼的是生态之争。

这里面至少构成了一个三维立体的全面竞争。

从社交、娱乐、电商、本地生活、共享出行等尽享互联网初代红利企业,到智能手机、智能家居、短视频、直播带货等移动互联网时代的崛起企业,再到万物互联、智能汽车、无人驾驶、元宇宙、MR/AR、人工智能、卫星、大模型和机器人等新技术周期内诞生的新兴企业。

林林种种的互联网和科技企业,均经历过或正在经历这三个不同的阶段过程,每一个阶段其实都会对应着企业的新一轮成长期。

把这个逻辑套用在小米身上,就不难理解,从小米初期的口碑“爆品”,到后来的线下渠道运营和全球化,再到小米的高端化战略(整体毛利率连续四季度向上提升),包括两年多前雷军在其跨年演讲中提出小米要站稳全球前二,下一个目标是要争夺全球*。

本质均是小米在中期围绕市场份额争夺所作的努力。

小米生态的发展脉络也是非常清晰的,从2020年提出的“手机xAIoT”双引擎核心战略到今年10月26日发布小米澎拜OS,小米将操作系统进行了一次全面底层重构,并将其战略升级为以人为中心的“人车家全生态”。

据此,小米成为了全球*家实现了“人车家”闭环生态的公司,也高度契合AI在移动侧场景落地和IoT万物互联的趋势。站在这一角度来看小米造车,就会明白其本质也是为了丰富场景和补全生态的关键一环。

正如,蔚来和特斯拉都反着要去做智能手机的道理一样,“人车家”任何一个环节缺失了,这些科技公司预期在日后的继份额竞争之后的生态竞争阶段中,将逐渐处于弱势位置。

11月15日,小米智能车*SU7出现在工信部最新一期名录,随即收获全网热度。不但造车进度不断超预期,小米也为造车做好了极为充分的准备,包括提升经营稳健性和抗风险能力,Q3财报显示库存返回三年前(即12个季度前)低位水平,现金储备进一步提升至1276亿元人民币。

在笔者看来,关键要区分出两点:拥有相同层级竞争者在数量上的差距,以及在不同层级上竞争的差异。

这两点,能够推演到的终局,应该是截然不同的:在某一维度上,比拼的数值暂时落后,并不会拉开很大的距离,但是一旦在某一维度、阶段上开始产生“层级”上的差别,长期以往,双方的差距就会非常明显。

字节抖音对上阿里淘宝的时候,让后者很是吃亏的一点在流量获取和锁定,其生态缺乏了像微信这类能够占用用户时长且具备高粘性的高频使用产品。

创新力衰退的苹果,在智能车上的落后,丢失的不单是赛道机会,更是生态缺口和土壤流失,未来其在AI世代展现出竞争力,将大不如前。

国内新能源汽车新势力如果不能够把其用户触角延伸至其他智能终端用户生态里,最终只能停留在追求爆品、规模和市场规模的初期和中期阶段,如今它们被迫参与“内卷”当中,核心原因是在生态环节的进化受阻。

也只有小米,提前突围,卡位了未来发展阶段的关键点。

小米澎湃OS的推出预示着小米迈向的是一个真正的万物互联时代。它通过统一各种设备的接口,将手机、平板、汽车和IoT设备等多个设备融为一体,实现了真正的智能互联。

尽管目前该系统的主要目标是整合手机和车载系统的生态,但小米澎湃OS的未来愿景无疑是建立一个完全自主研发的类似互联网底座式的底层生态系统,这将让小米在互联网市场中始终占据一席之地。

小米正通过大规模底层研发投入进行技术攻克,此前小米宣布了在5年内研发投入超千亿人民币的计划,今年Q3小米研发支出就高达50亿,完成5年内千亿研发支出目标的“季度标准”。

小米在投入大量资金进行技术研发的同时,一直被人们称赞为开放生态的代表——小米自研的物联网嵌入式软件平台Vela系统宣布将全面开源,小米澎湃中HyperConnect的能力及AIoT平台200余个品类也向应用开发者全面开放,此举将有利于小米生态建设的加速进程。

在雷军的带领下,小米能否有机会成为新一代全球硬核科技的引领者?

如今,小米内部能动性很强,能力也提升得很快,无论全栈造车能力,还是升级了大模型的小爱同学,都可从中得到了些许有力的验证,且小米研发人员占比在Q3进一步提升至53%以上,可见小米内部及日常经营中,深入骨髓的践行着技术为本的理念。

而外部环境和机遇是否具备条件?不妨来探讨一下。

AI下半场

“AI的上半场是由算力推动的,但算力推动的AI已经到了瓶颈。”天风证券副总裁、研究所所长赵晓光如是说。

同时,他在近日出席活动时谈及OpenAI内部管理层变化时表示,或是因为它们遇到了瓶颈而停滞不前。OpenAI发展停滞不前的本质原因很大程度在于没有数据。

对于AI的未来,赵晓光直言,数据来自于场景,也就是应用。无论是在C端还是B端,如果没有应用(的蓬勃发展),AI也就到此为止了。因为如果没有场景、数据,AI就很难拿到最核心的生产力,即使有大模型也很难优化而产生实际作用。

未来AI发展的重点,赵晓光认为,To C领域需要打造场景,而To B领域毫无疑问是发展物联网,打造万物互联。这两点也跟小米长期聚焦的地方,不谋而合。

11月16日,小米在2023年小米IoT生态伙伴大会上宣布成功构建全球最庞大的消费级IoT平台。据了解,小米的IoT平台目前已经连接了6.55亿台设备,其中拥有5个及以上小米IoT设备的用户数量已超过1300万。

此外,小米的IoT生态系统超过9000个合作伙伴,覆盖了超过200个不同品类的产品。米家App的月活跃用户达到了8290万,而小爱同学更是月活跃用户超过1.1亿。

今年年初官方发布的一组数据显示,被激活小爱同学的设备数达4.59亿,小爱同学支持控制共79类,支持智能产品共计5312款,小爱同学语音交互次数累计达2158亿。

以上数据都展示出小爱同学在日常生活中的高使用率和广泛连接性,意味着关键性的场景、应用和数据、生态等AI Agent持续成长发展的必要条件,小米已经紧紧拽在手里了。

值得关注的是,小米为未来百亿设备、百亿连接做好了万物互联的一切准备,使其在AI的下半场竞争中,及与全球众多科技巨头的持续较量过程里,先一步占据了有利的位置。

11月,美国科技公司Humane发布了*AI硬件产品AI Pin,初步显示出边缘侧计算的巨大潜力,各类AI消费电子产品在AI技术赋能和支持下,其场景落地预期将非常迅速。

缺乏生态和用户数据的支持的AI Pin,它出现会否只是昙花一现?它所带来创新刺激,会不会只能成为小米这些科技巨头在AI时代新一轮增长中的“助燃剂”?相信一切答案,很快就会揭晓。

【本文由投资界合作伙伴格隆汇APP授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。