京东还没跑到自己期望的拐点,调整还在继续。

11月15日,京东发布2023年三季报的同时,也宣布了一项重磅的人事任命——京东集团CEO许冉将接替辛利军兼任京东零售CEO。此时,距离许冉接棒徐雷成为京东集团CEO不过才6个月,这也是京东在刘强东之后,首次将集团CEO和零售业务CEO两个重要角色集于一人之身。

短时间内高管的频繁调整,不仅意味着刘强东对许冉的信任和重用,更重要的是,放在电商平台竞争白热化的当下,也意味着京东的业务即将变阵。

今年5月上任京东集团CEO后,许冉交出了新的成绩单。在刚刚过去的双11,京东采销直播间成功出圈。前几日公布的三季报,则呈现出微增的局面:京东营收同比增长1.7%至2477亿元,经营利润同比增长6.6%至93亿元。

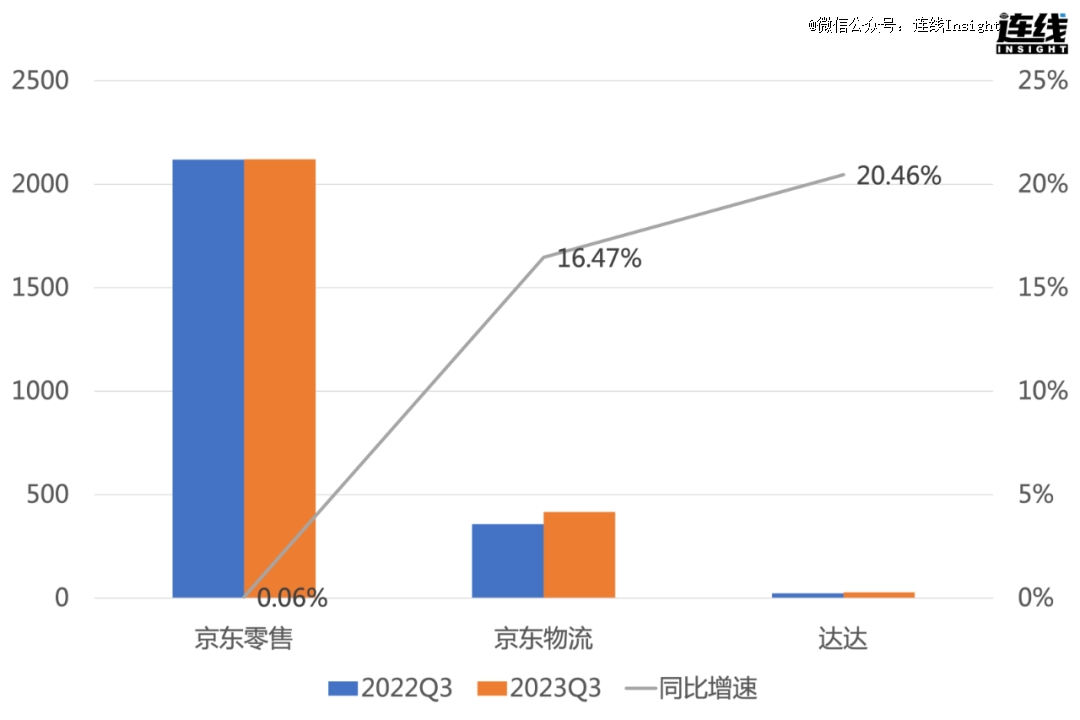

而辛利军也交出了自己的作业:京东零售营收为2120.5亿元,同比增长0.06%,经营利润为110亿元,同比增长0.68%。

作为营收占比达87%的核心板块,京东零售面临激烈的竞争,增长压力已经十分明显,而此时调任许冉接手零售业务,不难看出京东已经很着急,需要许冉也要披帅上阵,去前方冲锋。

京东快递车辆,图源京东官方微信公众号

这不仅意味着刘强东对许冉的认可,但更重要的或许是,作为京东大盘的零售业务正深陷价格竞争,需要许冉过往担任CFO所积累的花钱能力和省钱能力。

外部眼中的“低价”策略和内部眼中的把钱花在刀刃上,成为京东在新的消费环境中找到的生存法则。这与其“成本、效率、体验”的核心战略一脉相承,毕竟价格也是体验很重要的构成部分。同时,天猫、拼多多、抖音的“价格战”越发汹涌,京东也需要掌握价格主动权。

与此同时,零售业务增长疲软也促使京东寻找新增长曲线,线上通过采销直播间、百亿补贴、59包邮等吸引更多流量,线下通过达达、7鲜、京喜拼拼等业务不断触达线下零售用户。

但新业务、新战略、新主帅,能否缓解京东的增长焦虑,仍是未知数。

01 集团CEO与零售CEO合体,许冉要“冲锋”了

许冉兼任京东集团CEO和京东零售CEO背后,是京东延续了一年的内部变革。

在去年底那场被媒体广泛报道的内部会议上,身处香港的刘强东罕见参会,不仅点名批评零售业务高管偏离了“成本、效率、体验”的经营战略,还铁腕宣布将对10%副总裁级别以上的高管进行末位淘汰。

京东内部的精兵简政由此开始,除了裁撤不得力的高管,管理层级的精简也是核心工作。

今年来,京东取消了事业群层级,变更为事业部,再按照品类拆分为采销作战单元。在这个内部名为“Big Boss”的机制下,一线战斗小组的Boss向业务一号位汇报,业务一号位向事业部负责人汇报,事业部负责人向集团CEO汇报,从基层业务单元到CEO之间,只隔了两个层级。

许冉兼任京东零售CEO,也是管理层级精简后的结果。由集团CEO直接管理零售业务,意味着从基层业务单元到集团CEO也只有两层,沟通机制扁平化到了*。可以说,许冉下沉至零售一线指挥所,是京东提高零售业务决策效率、改善零售战略精准性的重要一步。

与内部精兵简政相辅相成的,是京东的“低价”战略。也是在去年底的那次会议上,刘强东多次强调“低价”的重要性,称“京东已经让一些消费者有了越来越贵的印象”,“低价是‘1’,品质和服务是两个‘0’”。就此,京东正式确立了“低价”战略。

从很多层面上,许冉都是贯彻刘强东“低价”战略最合适的人选,甚至是The one。

2018年许冉加入京东,此后先后担任京东零售CFO和京东集团CFO,主导了京东对达达、德邦、中国物流地产的并购,京东科技的业务重组以及京东在港的二次上市。

复杂的业务重组和资本并购证明了许冉在投融资层面的能力,而除此之外,许冉对业务的成本控制也有自己的判断,会省钱,是她让刘强东刮目相看的原因之一。

可以说,CFO出身的许冉在业务细节和成本管控上,与主抓战略的刘强东能有效互补。作为京东最会省钱的高管,由许冉来贯彻执行刘强东定下的“低价”策略,显然十分合适。

许冉清楚低价补贴的钱该从哪里来,降价后该怎么保持利润。今年第三季度,京东在百亿补贴、59包邮等措施下,仍然能实现创历史新高的106亿元归母净利润(非美国通用会计准则下),可见许冉对业务利润的把控能力。

与之相应的是,刘强东对许冉的提拔速度之快也远超过往。许冉加入京东仅5年就成为集团CEO、零售CEO,与之对照的是,徐雷花了9年、13年才成为零售CEO和集团CEO。

对组织效能的*追求,以及短时间内频繁的高管变动,源于零售战场的风云突变。

以双11为观察节点来看,一方面,线上零售增长趋近天花板,根据星图数据,今年双11,综合电商平台的销售额为9235亿,同比去年下降1.12%,这是双11举办15年来首次负增长。另一方面,各大电商平台的价格内卷越发激烈,对“全网*价”的争夺,让电商平台在成本控制和组织效率上更加苛刻。

站在这样的背景下再看,此时把许冉推到台前,或许就源于对当下的京东和零售业务而言,许冉是最合适的那个人。

这位以温和、低调、理性著称的新CEO,如同其在普华永道担任多年审计合伙人的经历,并不是一个风险偏好型管理者。在诸多公开报道中,许冉的强项并非开拓和创新,而是在已有基础上去做降本增效和高效协同,这与陷入增长瓶颈的电商零售市场相吻合——类似直播、种草的创新方式短期内难以复现,对比贸然砸钱换流量,不如精耕细作,降本增效。

可预见的是,许冉上任后,或将延续京东此前的战略定位和业务基调,然后进行深层次的成本和组织优化。

02 京东零售面临增长困境,

许冉要如何解决?

伴随行业增长趋缓的是,京东的零售业务陷入了增长瓶颈。

2023年三季度,京东的零售业务收入为2120.6亿元,与去年同期的2119.2亿元基本持平。

2022Q3-2023Q3京东核心业务的营收规模和同比增速,连线Insight制图

具体到零售业务板块来说,其收入主要由商品收入和平台及广告服务收入构成。根据财报,三季度京东的商品收入为1953.04亿元,同比下滑0.9%,其中电子产品和家用电器收入持平,由于苹果新品不及预期、华为新机供应不足,高温夏季提前消耗空调等电器的购买需求,即便是京东的优势品类,也依然表现平平。日用百货则因为线下渠道恢复后分流线上销售额,导致三季度出现了2.3%的同比下滑。

2023年京东营收构成(按产品和业务类型划分),图源京东财报

相比之下,京东当下大力扶持的第三方商家所带来的服务收入,反而取代自营商品业务,成为新的增长引擎。2023年三季度,京东服务收入同比去年大涨12.7%,增幅远超商品收入。

今年,京东为推动自营和第三方商家的流量平权,实施了一系列举措,从“春晓计划”升级20项商家扶持举措,到将个人及个体户商家技术服务费率低至零的类目扩展至98%。

受益于此,京东第三方商家规模不断增长。据公开数据,今年双11期间,京东新注册店铺数量同比去年增长3.4倍,参加今年京东双11的新老商家数量同比增长超1.5倍。许冉甚至在业绩电话会上直接预言:未来京东的第三方商家收入占比将超过自营收入。

大力引入第三方商家,也是京东“低价”战略的重要一环。这类第三方商家大多规模较小,但能提供更丰富的产品和更低廉的价格。据钛媒体报道,随着这类商家的大量涌入,9.9包邮产品开始在京东批量上线,成交价10元以内商品的购物用户数也大幅增长。

更重要的是,在流量平权的机制下,京东的流量分发逻辑开始基于产品价格和热度。此前京东的自营商品通常拥有更好流量权重,但现在只要价格和销量具备优势,薄利多销的第三方商家商品也能排在自营商品之前。这也将竞争进一步导向了价格,刺激商家推出更多低价商品。

除了改变B端商家的玩法,京东面向C端消费者也推出了多项低价举措——3月提前上线百亿补贴,6月推出“全行业力度*”的618,双11直接将大促主题取名为“真便宜”,百亿补贴的商品数量也对比618翻倍。

部分优惠甚至是以更高的成本为代价。以59包邮为例,今年8月,京东宣布降低自营商品免邮门槛,京东PLUS会员享受全年无限免邮,普通用户自营免邮门槛从99元降至59元。受免邮门槛降低影响,今年三季度,京东包括采购、仓储、配送、客户服务和支付处理在内的履约开支同比大增6.1%至152亿元,而此前多年,这一数据都保持平稳。

但值得一提的是,尽管在部分成本细分类目上,京东有所取舍,但就整体来看,大规模的低价补贴政策并未侵蚀京东的利润空间,京东的利润率还稳中有升。根据财报,2023年三季度,京东毛利润为388亿元,比预期高出约11亿,同比增长7%,毛利率也同比提高了约0.8个百分比至15.6%,归母净利润106亿元(非美国通用会计准则下),创下历史新高。

在保利润的情况下,继续以“低价”为导向,去重新分配流量和调整机制,这很难在短时间内获得高速增长,但也是较为稳健的模式。这或许也是许冉给出的解题思路:守住蛋糕的同时,再慢慢转向。

03 发力采销直播间、即时零售,

能否撑起新增长引擎?

整体来看,京东还在探索新业务,以期获得新增长和破局点。

根据财报,京东来自京东产发、京喜及海外业务等新业务的营收占比正在下滑,2023年前三季度,来自新业务的营收占比由2022年前三季度的2.27%下滑至1.49%。这一方面说明了新业务未能扛起增长大旗,一方面也说明了京东在收缩京喜和国际业务,选择聚焦零售主业。

而具体到零售主业而言,京东目前手上有两张不错的牌——采销直播间和即时零售。

今年10月25日,京东采销直播间横空出世,这个无达人佣金、无套路、无坑位费的直播间上线得十分临时,甚至宣传页面都做得相对粗糙。京东的采销人员穿着京东的红色马甲出现在直播间,仿佛一场品牌内购会。但并不妨碍消费者因为直播间低廉的价格而光顾,京东采销直播间成功将流量做了上去。

京东采销直播间,图源京东APP截图

根据京东战报的数据显示,今年11.11全周期,京东采销直播间的首场直播创造观看破千万的纪录,整场销售破35万件、50款商品上线即秒光,直到双11结束,采销直播间总观看人数超过3.8亿。

消费品牌对主播的爱恨交加由来已久,巨大的流量和销量与高昂的坑位费、佣金往往相伴相生。也正是因为砍掉了主播这一环,京东得以拿到更有竞争力的价格。

但问题在于,京东对头部主播也有很强的需求度。京东采销直播间的推出,也许会打破京东电商生态下不同类型主播之间的平衡局面。

自直播电商兴起以来,行业经历了网红主播、品牌自播等不同的直播间形态。而不管是头部主播,还是品牌自播,都是构成直播电商生态的重要一环。对许多消费者而言,头部主播更是在卖货之外还有一层粉丝忠诚度,且多数主播后有专业MCN在策划,内容丰富度、互动趣味性对比普通直播更强,也因此在提高用户粘性、增加用户停留时长方面更有优势。

京东在直播领域一直弱于淘宝、抖音等平台,为了提高平台的用户流量和流量,京东近年来频频向头部主播伸出橄榄枝。今年618,头部直播机构“交个朋友”和罗永浩正式入驻京东,到双11又邀请了罗永浩、瑜大公子、金星、黄圣依杨子夫妇等超头主播与明星主播。

一边是快速崛起的采销直播间,一边是仍在大力引进的超头主播,还有努力将定价权和利润掌握在自己手中的品牌直播间,三者的核心竞争力都是“*价”。可预见的是,如果无法在三者之间做好平衡和差异化,流量争夺和低价内卷必然会带来内耗。

另一张“王牌”即时零售,近两年的重要程度在提升。根据三季度财报,达达总营收28.67亿元,同比增长20.46%,公司预计达达第四季度营收将在30-33亿元之间,同比增长12%-23%。刚刚过去的双11当天,京东小时达成交额同比增长45%,京东到家直播成交额环比618增长超10倍。

尽管增速可观,但不可忽略的是,即时零售市场竞争者众多,不管是外卖巨头美团、饿了么,还是盒马等新零售平台,抖音等电商平台,都对即时零售市场这块肥头势在必得。

今年3月,盒马上线“1小时达”服务,为距离门店3-5公里区域内提供最快1小时送达服务;6月,饿了么在“2023夏季商家大会”上表示,将从六大方面加大对商家的投入;到了11月,美团推出“11.11 美好狂欢节”;此外,抖音电商旗下的小时达服务也获得了独立入口,加码即时零售之意十分明显。

更重要的是,相比于外卖,即时零售的消费频次及用户月活并不占优势。京东也曾一度想要试水外卖业务,但目前并没有落地的信号。对比美团、饿了么等外卖巨头做即时零售,京东想要从即时零售切入外卖的难度明显更大。

京东要解决的问题还有很多,而当下不管是把许冉推向台前,还是在低价策略、平台生态上精益求精,都可见京东在试图调整自己的步伐和节奏。

对于一个营收规模数千亿、拥有超50万员工规模的企业而言,掉头转身的难度可想而知,而中国的电商、零售行业,从来不缺敢于取舍和转型的玩家,京东的变革也将会持续。

【本文由投资界合作伙伴微信公众号:连线Insight授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。